Навигация

Анализ эффективности работы современного коммерческого банка

30185

знаков

16

таблиц

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ ПРИКЛАДНОЙ МАТЕМАТИКИ И ИНФОРМАТИКИ

КАФЕДРА МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ И АНАЛИЗА ДАННЫХ

ЯКИМОВИЧ АЛЕКСЕЙ СЕРГЕЕВИЧ

АНАЛИЗ ЭФФЕКТИВНОСТИ РАБОТЫ

СОВРЕМЕННОГО КОММЕРЧЕСКОГО БАНКА

КУРСОВАЯ РАБОТА

СТУДЕНТА IV КУРСА

Руководитель -

ЗМИТРОВИЧ Анатолий Иосифович

профессор кафедры ММАД

Минск 1997

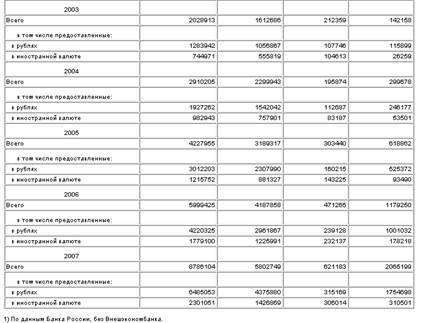

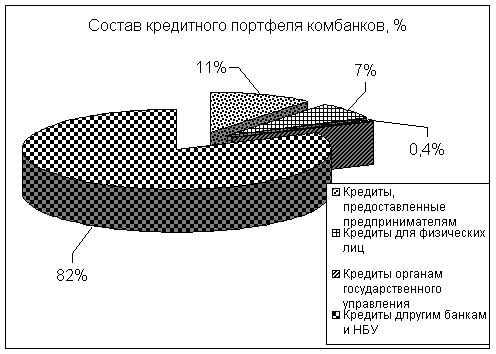

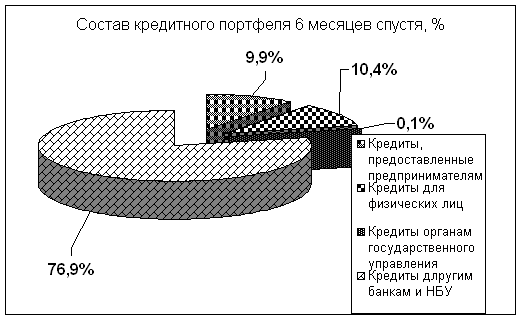

I. Баланс, доходы и расходы банка

1.1. Динамика объема и структуры активов баланса.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

Производственные активы

Непроизводственные активы

Затраты на собственные нужды.

На основе качественного распределения активов и использования метода сравнения определяются пропорции между счетами, выявляются тенденции в их изменении и оценивается, в какой мере эти динамические изменения и отклонения повлияли на ликвидность и прибыльность операций банка.

В задаче применяются как минимум три временных периода t1, t2, t3. Отдельно вносится расчет по иностранной и национальной валюте по всем статьям, как этого требует балансовый отчет.

В постановке задачи приведена более детальная по сравнению с балансовым отчетом группировка статей, что позволяет банку делать более глубинный качественный финансовый анализ. Система позволяет удобное изменение статей, добавление новых, удаление имеющихся, получение агрегатов статей.

Процесс принятия решения об уровне финансового состояния банка включает следующие этапы:

Формирование аналитических таблиц

Выбор из аналитических таблиц данных (статей) , которые претерпели максимальные изменения по временным периодам.

Формирование решения на основе поведения сильно изменившихся и стабильных значений параметров.

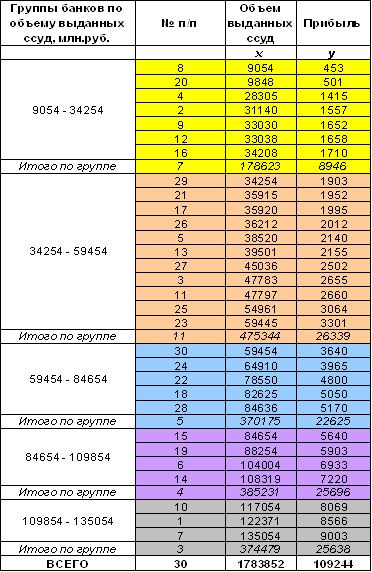

Таблица 1

| Агре-гат | Статьи и порядок расчета | Млрд.руб. | Удельный вес в % | ||||

| t1 | t2 | t3 | t1 | t2 | t3 | ||

| А1 | Производительные активы А1=А2+А3+А4+А5+А9+А12+А19+А20+А23 | ||||||

| А2 | Золото и драгоценные металлы 13 | ||||||

| А3 | Касса и приравненные средства 10 | ||||||

| А4 | Средства в Национальном банке 1201+1202+1240 | ||||||

| А5 | Средства в банках и кредитных учреждениях 121+126+1501+1502+1521+1522+1531+1532+1551+ +1552+A6+A7+A8-199 | ||||||

| из них: | |||||||

| А6* | Пролонгированные кредиты 156 | ||||||

| А7* | Просроченные кредиты 158 | ||||||

| А8* | Сомнительные кредиты 198 | ||||||

| А9 | Ценные бумаги 14-147(А-П)+41-417(А-П)+42(А-П) | ||||||

| А12 | Кредиты клиентам А13+А14+А15+А16+А17 | ||||||

| А13 | Кредиты небанковским финансовым учреждениям 20-207-209+280-290 | ||||||

| А14 | Кредиты государственным и негосударственным предприятиям 21-217-219+281-291 | ||||||

| А15 | Кредиты предприятиям без образования юридического лица 23-237-239+283-293 | ||||||

| А16 | Кредиты физическим лицам 24-247-249+284-294 | ||||||

| А17 | Кредиты общественным организациям 25-257-259+285-295 | ||||||

| из них: | |||||||

| А121* | Пролонгированные кредиты 206+216+236+246+256 | ||||||

| А122* | Просроченные кредиты 208+218+238+248+258 | ||||||

| А123* | Сомнительные кредиты 28 | ||||||

| А19 | Финансовый лизинг 555 | ||||||

| А20 | Инвестиционный портфель А21+А22 | ||||||

| А21 | Долевые участия банка 51 (А-П) | ||||||

| А22 | Инвестиции в дочерних структурах 52 (А-П) | ||||||

| А23 | Прочие активы 127+147+157+1591+1592+180+207+209+217+219+237+239+247+249+257+259+380+388 минус 389 +417+ 673+674+682+683+684+79(А-П) | ||||||

| А24 | Непроизводительные активы - всего А25+ А26 | ||||||

| А25 | Средства, отвлеченные в расчеты 62(А-П)+6301+6303(А-П)+6309(А-П)+6342+ 6346+ +6361+69(А-П) | ||||||

| А26 | Прочие дебиторы с 650 по 658 минус 659 | ||||||

| А27* | Обязательные резервы 122 + 123 | ||||||

| А30 | Затраты на собственные нужды А31+А32+А33+А34+738 | ||||||

| А31 | Капитализированные активы (с 550 по 558) (А-П) - 555 | ||||||

| А32 | Товарно-материальные ценности 60(А-П) | ||||||

| А33 | Нематериальные активы 54(А-П) | ||||||

| А34 | Финансирование организаций 61(А-П) | ||||||

| Баланс акти-вов | А1 + А24 +А30 | ||||||

Похожие работы

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. 1.2 Показатели доходности и прибыльности коммерческого банка Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

0 комментариев