Навигация

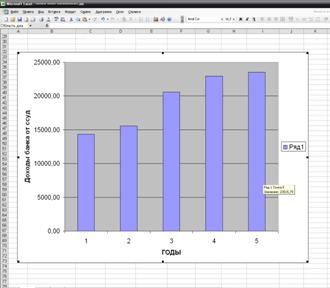

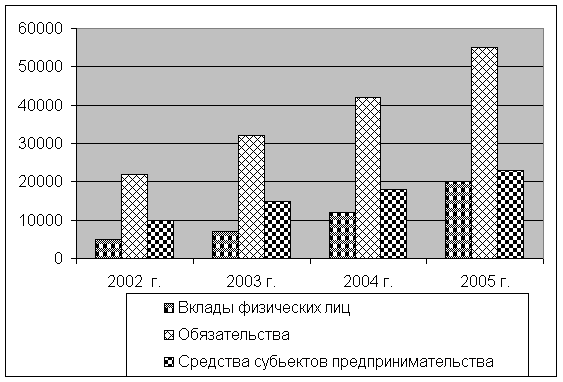

Динамика объема и структуры привлеченных средств

30185

знаков

16

таблиц

1

изображение

1.2. Динамика объема и структуры привлеченных средств.

Таблица 2

| Агре-гат | Статьи и порядок расчета | Млрд.руб. | Удельный вес в % | ||||

| t1 | t2 | t3 | t1 | t2 | t3 | ||

| П1 | Привлеченные средства - брутто П1=П2+П3+П6+П10+П11 | ||||||

| П2 | Средства Национального банка 16-167 | ||||||

| П3 | Средства банков и кредитных учреждений 1701+1721+1731+174+1751+178+1702+1722+1732+ +1752 | ||||||

| П6 | Средства клиентов 30-307+31-317+33-337+34 -347+351+352+353+37- -3789+381 | ||||||

| из них: | |||||||

| П7* | бюджетов, внебюджетных фондов и организаций, состоящих на бюджете 303+304+33-337+343+37-3789 | ||||||

| П8* | юридических лиц и физических лиц 3011+3012+3013+3015+305+3111+3112+3113+3115+3121+3122+3123+3125+313+3411+3412+3413+3415+3511+3512+3513+3515+3516+3521+3522+3523+3526+353+ +381+3014+3114+3124+3414+3514++3524+3525 | ||||||

| П10 | Выпущенных долговых ценных бумаг 49-497 | ||||||

| П11 | Прочие пассивы 167+177+181+307+317+337+347+3541+3542+3543+ +3544+3789+497+5302+61(П-А)+62(П-А)+ 6302+ +6303(П-А)+6309(П-А)+ 631+632+633+6341+6345+ 635+6362+6363+660+661+662+663+664+665+666+667++677+678+686+687+688+690(П-А) -691(А-П)+ +692(П-А)+699(П-А)+79(П-А) | ||||||

| П18* | Средства из системы расчетов 381+181+351+353+354+160 | ||||||

| П19* | Прочие кредиторы 66 | ||||||

| П20* | Обязательства до востребования (ОВ) 301+303+304+305+307+311+312+313+378-3789+331+ +332+333+334+335+336+631+632+633+6341+6345+635 | ||||||

| П21* | Суммарные обязательства (СО) П20+491+492+493+494+341+343+351+352+353+354+ +172+173+175+162+163+665 | ||||||

| П22* | Сумма иммобилизации - всего П23+П24+П25 | ||||||

| П23* | Средства в расчетах А25 | ||||||

| П24* | Капитализированные активы А31 | ||||||

| П25* | Прочие дебиторы А26 | ||||||

| П26* | Привлеченные средства - нетто П20 - П22 | ||||||

Похожие работы

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. 1.2 Показатели доходности и прибыльности коммерческого банка Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

0 комментариев