БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

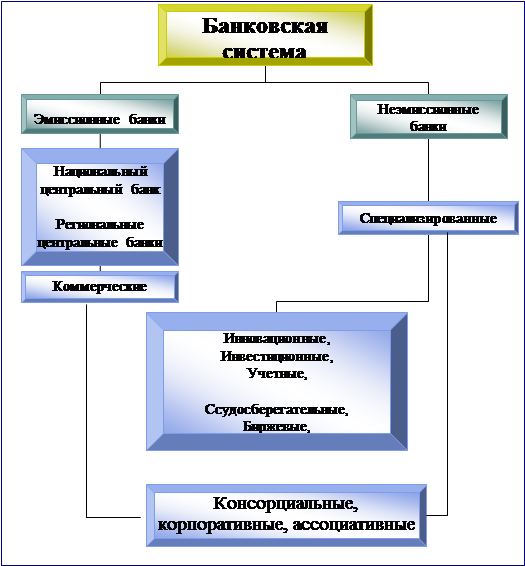

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

1. ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

В современных условиях развития и совершенствования средств электронно-вычислительной техники, внедрения их в различные сферы производственно-хозяйственной и экономической деятельности, осуществление банком своих функций невозможно без использования автоматизированных средств основных расчетов.

Кроме того , необходимо учесть , что базовая технология была ручная. Она имела множество недостатков:

- низкая производительность труда из за большого числа вычислений

- большая трудоемкость

- необходимость привлечения большого числа сотрудников для решения всего комплекса задач

- низкая оперативность

- несовершенство организации сбора и регистрации информации

- недостоверность получаемых результатов Кроме этого , постоянно нарастающие потоки информации и постоянное усложнение технологии расчетов и необходимость проведения по ним динамического анализа в ближайшей перспективе сделали бы ручной вариант просто нереальным.

С внедрением автоматизированной технологии расчетов , сбора и регистрации большинство из перечисленных недостатков были устранены и появились новые возможности в проведении анализа. Основные преимущества , достигнутые после внедрения машинного варианта:

- появилась возможность проведения более сложных расчетов в динамике

- появилась возможность проведения трехдневного и других форм анализа

- практически полная независимость от объемов и сложности расчета

- разделение труда и разделение функций по рабочим местам и сотрудникам

- более оперативная обработка данных

- выдача результатов в удобной форме на принтер и экран

- прочие

2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА

Очевидно , что с развитием рыночной экономики возрастает не только роль коммерческого банка , но и их количество и спектр предоставляемых услуг и типов операций . Следовательно , возрастают как риск непосредственно осуществления операций с конкретным банком так и риск от совершения определенного типа операции как таковой . Тем более , как показывает практика , на сегодняшний день наблюдается ужесточение конкуренции на финансовом рынке и как следствие - банкротство ряда банков , отзыв лицензии или просто неплатежи или их задержка в связи с ухудшением финансового положения , кризисов ликвидности , элементарной некомпетентности персонала или прямого нарушения договоров и законодательства . И хотя ЦБ старается следить за деятельностью КБ , но этого явно недостаточно . Коммерческие банки должны сами отлеживать все тенденции в развитии как банковского дела в целом , так и финансового положения банков , с которыми они работают . Также необходимо вести грамотную политику в отношении активных операций , то есть вводить систему лимитирования активных операций и рисков , особенно остро эта проблема стоит при определении лимита на операции на межбанковском рынке , так как межбанковские кредиты , овердрафты , овернайты , операции с векселями и т.д. не подразумеваю получения гарантий или обеспечения . Рассмотрим теперь вкратце основные методы банковского надзора

Банковский надзор

Отслеживанием работы коммерческих банков занимаются различные государственные и негосударственные учреждения . К негосударственным можно отнести различные аудиторские и консалтинговые фирмы , журналы , газеты . К государственным можно отнести МВД , ФСК , Минфин , ЦБ . Основную нагрузку в этом направлении взял на себя ЦБ РФ . Он осуществляет регулирование и надзор за банковской деятельностью . Надзор осуществляться двумя основными методами: - Проверка банковской отчетности и нормативов согласно инструкций

- Ревизия

Данная функция ЦБ очень важна , т.к. она позволяет отслеживать как общие тенденции в банковском бизнесе так и осуществлять оперативный надзор за банками. Свою политику ЦБ доводит до сведения КБ посредством издания инструкций , писем , и т.д.

Для обеспечения экономических условий устойчивого функционирования банковской системы ЦБ РФ установил следующие экономические нормативы деятельности КБ:

- нормативы достаточности капитала

- нормативы ликвидности баланса

- минимальный размер обязательных резервов , депонируемых в ЦБ

- максимальный размер риска на одного заемщика

- минимальный размер резервов под кредиты и обесценение ценных бумаг

К сожалению , финансовая отчетность , методы работы , технологии , и т.д. российских КБ еще очень далека от международных стандартов . Это можно объяснить рядом причин - отсутствием реального банковского дела в бывшем СССР , административно - командная система , и т.д.

Как следствие , это осложняет не только анализ деятельности банка , но и тормозит интеграцию банков РФ в мировую экономику , препятствует активному сотрудничеству , отпугивает потенциальных партнеров. По этому , ЦБ стремиться к постепенному приближению методов бухгалтерского учета и отчетности в банках РФ к международным стандартам. Пожалуй , основной проблемой в данном вопросе является учет прибыли , финансовый левередж , отсутствие четкой нормативная базы , отсутствие накопленного опыта .

Существует Базельское соглашение в соответствии с которым всем странам-участницам рекомендуется придерживаться определенных стандартов. Базельское соглашение описывает основные стандарты по методологии бухгалтерского учета , управления рисками , учета капитала ,гарантий , и т.д. Все больше и больше стран становятся участниками Базельского соглашения. Для вступления РФ в Базельского соглашение необходимо привести стандарты бухгалтерского учета со следующими стандартами:

- непрерывность эксплуатации

- наращивание

- постоянство

- осторожность

- раздельная оценка активов и пассивов

- преемственность входящего баланса

- приоритет содержания над формой

- консолидация

- единица измерения

Далеко не все из этих стандартов соответствуют российской практике бух. учета Преодолев все эти трудности у России появиться возможность стать членом Базельского соглашения.

В странах с развитой рыночной экономикой эта проблема решается примерно одинаково , хотя везде есть свои особенности . Например в Германии проверкой деятельности коммерческих банков занимается не ЦБ , а подразделения Минфина , а ЦБ занимается только регулированием денежного обращения . В США , кроме государственного контроля Федеральной Резервной системы существуют различные общественные фонды по защите интересов вкладчиков . Они осуществляют регулярную проверку деятельности КБ .

В связи с появлением данной проблемы встал вопрос о том , как осуществлять оценку деятельности КБ . На сегодняшний день есть два принципиальных подхода к оценке деятельности КБ :

- оценочный подход ( например , нормативы ЦБ ) . Этот подход является сегодня уже не перспективным , поэтому не будем на нем останавливаться .

- рейтинговый подход , то есть разработка таких критериев , показателей и взаимосвязей между ними , что на основании проводимых расчетов можно получить строго определенный показатель - рейтинг банка .

Во всех крупных банках зарубежья уже давно существует отлично отлаженная, очень сложная система лимитирования активных операций на основе рейтинговой оценки банков . Однако это является коммерческой тайной , поэтому каждый банк разрабатывает свою систему . Однако , есть базовая модель, которая описана и называется CAMEL . На основании ее большинство банков рассчитывают лимиты на активные операции , управляют кредитными рисками на межбанковском рынке.

Данная модель принадлежит перу многих аналитиков и банкиров . Она была удостоена НОБЕЛЕВСКОЙ ПРЕМИИ , так как это была первая модель рейтинговой оценки деятельности КБ .

Похожие работы

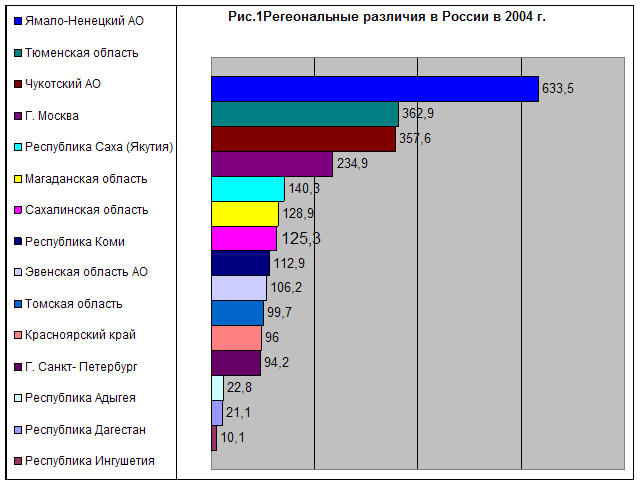

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев