БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

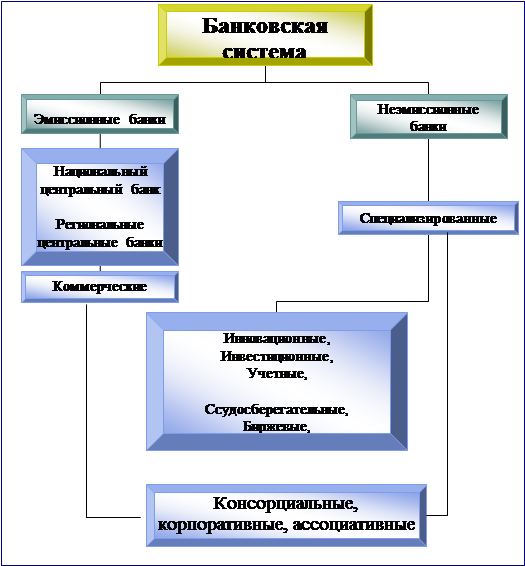

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

CAMEL

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

3. CAMEL

"С" - capital adequacy, это показатель достаточности капитала, определяющий размер собственного капитала банка, необходимый для гарантии вкладчиков, и соответствие реального размера капитала необходимому.

"А" - asset quality, показатель качества активов, определяющий степень "возвратности" активов и внебалансовых статей, а также финансовое воздействие проблемных займов.

"М" - management, показатель качества управления (менеджмента), при помощи которого оценивается система банковского менеджмента на основе эффективности работы, устоявшейся политики, глубины и соблюдения законов и инструкций.

"Е" - earnings, показатель доходности или прибыльности, с позиций ее достаточности для будущего роста банка.

"L" - liguidiity, показатель ликвидности, определяющий достаточно ли ликвиден банк, чтобы выполнять обычные и совершенно неожиданные обязательства.

Некоторые из показателей CAMEL могут быть определены заочно, на основе документов, поступающих в центральный банк, другие же требуют надзорной проверки на месте для выяснения полной картины; таким образом, оценка состояния банка при помощи данной системы может быть текущим процессом, хотя лучше всего ее проводить в конце надзорной проверки.

Банковские супервизоры рассматривают капитал как главный источник защиты вкладчиков . Банк с хорошим капиталом может пережить серьезные убытки , не допустив , чтобы вкладчики потеряли свои деньги .

Важный компонент рейтинговой системы CAMEL - это менеджмент . Однако , его оценивают в последнюю очередь , по итогам всего остального .

- Безусловно, менеджмент оценивается субъективно и поэтому относительные показатели не могут быть использованы, как это делается с другими компонентами системы CAMEL.

- Оценка менеджмента начинается с оценки и "совершенства" банка.

- Банки с хорошим менеджментом должны иметь достаточный капитал, хорошее качество активов, достаточную прибыль и удовлетворительную ликвидность.

- Поэтому, супервизоры, использующие систему CAMEL, не оценивают менеджмент до тех пор, пока не получат данные по остальным показателям.

Одинаково важно оценивать менеджмент на основе стратегии службы рационализации управления и управляющих органов, взятых вместе.

- Стратегия создает специфические рамки для ключевых характеристик банковской деятельности, таких как предоставление займов, инвалюта и ликвидность, определяющих действия менеджеров.

- Служба рационализации управления и управляющие органы позволяют обеспечить реализацию проводимой политики и придерживаться нужной стратегии.

- Менеджмент также должен оцениваться в зависимости от выполнения банком законов и регулятивных правил, включая своевременное и аккуратное предоставление отчетов в ЦБ.

- В заключение супервизоры анализируют низшие слои управления на предмет выявления потенциальных высших менеджеров банка. Четвертая часть системы CAMEL - это оценка доходности Последний показатель системы CAMEL - это оценка ликвидности Важно запомнить, что банк, хорошо следящих за своей ликвидностью, должен быть способен выполнить свои обязательства без потерь. После оценки всех компонентов , возможно оценить общий рейтинг банка , называемый сводным рейтингом ( COMPOSITE RATING )

Каждый показатель получает номер от "1" (хороший) до "5" (неудовлетворительно).

Пять показателей складываются и делятся на 5 для получения сводной оценки.

- Сводная оценка дает банковскому супервизору ясное представление о том, является ли банк в целом "хорошим", "удовлетворительным", "достаточным", "критическим" или "неудовлетворительным".

- Самым важным является то, что сводная оценка является важным показателем степени необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов.

- Рейтинговая система CAMEL представляет собой стандартизированный метод оценки банков, но ее эффективность зависит от умения и объективности супервизоров, осуществляющих проверку и оценку банков на регулярной основе.

Рейтинговая система CAMEL 1 = Strong (Сильный)

2 = Satiafactory (Удовлетворительный)

3 = Fair (Посредственный)

4 = Marginal (Критический)

5 = Unsatisfactory (Неудовлетворительный)

Сводный рейтинг = 1 (1- 1,4)

- Полностью здоров во всех отношениях

- Полученные данные не имеют существенного значения; Можно не менять систему управления;

- Устойчив по отношению к внешним экономическим и финансовым потрясениям

- Нет необходимости во вмешательстве органов надзора

Сводный рейтинг = 2 (1.5- 2.4)

- Практически полностью здоров

- Полученные критические данные не имеют существенного значения; Можно не изменять стиль управления

- Стабилен и может успешно преодолевать колебания в деловом мире

- Вмешательство органов банковского надзора ограничено и осуществляется лишь в том объеме, который необходим для исправления выявленных недостатков.

Сводный рейтинг = 3 (2,5 - 3,4)

- Наличие финансовых, операционных или технических, слабостей, варьирующих от допустимых уровней до неудовлетворительных

- Уязвим при неблагоприятных изменениях экономической ситуации

- Может легко разориться, если принимаемые меры по преодолению слабостей оказываются неэффективными

- Дополнительное вмешательство органов банковского надзора с целью устранения недостатков

Сводный рейтинг = 4 (3,5 - 4,4)

- Серьезные финансовые проблемы

- Сохранение нездоровой ситуации при отсутствии должного внимания финансовым проблемам

- Без проведения корректирующих мер сложившаяся ситуация может привести к подрыву жизнеспособности в будущем.

- Большая вероятность разорения

- Необходимы тщательный надзор и контроль, а также конкретный план преодоления выявленных недостатков.

Сводный рейтинг 5 (4,5 - 5)

- Огромная вероятность разорения в ближайшее время

- Выявленные недостатки настолько опасны, что требуется срочная поддержка со стороны акционеров или из других финансовых источников

-Без проведения корректирующих мероприятий вероятнее всего будет ликвидирован, объединен с другими или приобретен.

На сегодняшний день в крупнейших банка РФ система оценки кредитоспособности и финансовой устойчивости КБ строиться по следующим направлениям:

Похожие работы

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев