БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

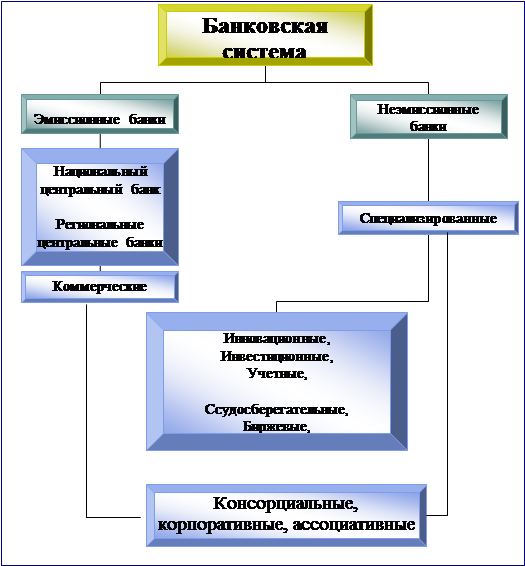

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ

Можно выделить два основных направления, по которым должно происходить качественное совершенствование банковской сферы и ее деятельности.

Первое - развитие процессов концентрации в банковском деле. Это связано с тем, что банки должны сыграть ключевую роль в финансовом обеспечении подъема экономики, который в свою очередь невозможен без существенного повышения инвестиционной активности. Подобная их роль предопределена реальным состоянием различных финансовых институтов в России. Ни пенсионные и страховые фонды, ни финансовые инвестиционные компании не могут пока иметь достаточно весомого значения в подъеме инвестиционной активности: первые не набрали необходимой финансовой мощи, деятельность вторых затруднена тем, что не развит рынок ценных бумаг, особенно вторичный. Только крупные банки, имеющие традиционные связи с промышленностью, развитую филиальную сеть в различных регионов страны, способны сегодня удовлетворять инвестиционные потребности производственных структур через долгосрочные кредиты.

Учитывая, что в условиях высокой инфляции желание банков сохранить инвестиционную направленность деятельности наталкивается на ее экономическую невыгодность, государство должно подкрепить его соответствующими стимулами. Арсенал их известен: прежде всего это снижение размера резервных требований для таких банков и освобождение от налогообложения доходов банков, получаемых от долгосрочных кредитов. Создание условий для активизации инвестиционной деятельности отвечает государственным интересам России, поэтому общественность вправе ждать здесь от высших органов власти решительных действий.

Второе направление совершенствования банковской деятельности, имеющее перспективный характер, - расширение круга услуг, оказываемых банками их клиентам, то есть диверсификация банковской деятельности в самом широком смысле. Необходимость совершенствования банковской деятельности в этом направлении связана с тем, что в рыночной экономической системе потребности хозяйствующих субъектов в финансовых услугах постоянно развиваются. Безусловно, диверсификация банковской деятельности станет настоятельной потребностью в самом недалеком будущем.

Следует отметить, что уже и сейчас наиболее дальновидные банки готовятся к тому, чтобы необходимость широкой диверсификации банковской деятельности не застала их в врасплох и начинают активно разрабатывать новые банковские продукты. Сравнивая ассортимент банковских услуг, которые сегодня предлагаются клиентам российскими банками, с тем, который характерен для банков в странах с развитой рыночной экономикой, где по разным оценкам клиенты получают от нескольких сотен до нескольких тысяч услуг, можно представить сколь масштабную работу предстоит развертывать банкам по совершенствованию их деятельности по мере становления развитого рынка.

ЗАКЛЮЧЕНИЕ

Кризисные процессы в сегодняшней российской экономики существенно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

Крупнейшие банки накапливают определенный потенциал для финансирования проектов в приоритетных отраслях, создания стратегических финансово-промышленных альянсов как "локомотивов" российской экономики. Повысился интерес крупных банков к вложениям в экономически необходимые либо оригинальные и конкурентноспособные на мировом уровне производства.

Важнейшими направлениями развития банковского сектора стали расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Запада. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений.

Банковское дело затрагивает в конечном счете ожидания, чувства и планы конкретных людей. Банки, стремящиеся выжить в современной конкуренции должен стремиться к тому, чтобы чаяния его клиентов становились реальностью. Реальное же возникает и живет на какой-то основе - духовной, нравственной, материальной. Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

СПИСОК ЛИТЕРАТУРЫ:

1. "Банковское дело", Москва, Экономика, 1994г.

2. "Банковское дело", Москва, Банковский и биржевой научно-консультационный центр, 1993г.

3. "Банковский портфель - 1", Москва, Соминтэкс, 1994г.

4. Дайджест учебного центра "Инкомбанка", 1995г.

5. Банковский бюллетень, Москва, Агентство банковской информации еженедельника "Экономика и жизнь",N 8, 1995г.

6. Коммерсант, Москва, Аналитический еженедельник Издательского дома "ъ", N 20,1995г.

7. "Бизнес и банки", Москва, Банковская газета, N 12, 1995г.

8. "Бизнес и банки", Москва, Банковская газета, N 2, 1995г.

9. "Деньги и кредит", Москва, издательство "Финансы и статистика", NI, 1995г.

10. "Банковский журнал", Москва, N3, 1995г. 1 1. "Вестник банка России", Москва, N15, 1995г. 12. Большой экономический словарь, Москва, Фонд "Правовая культура", 1994г.

Похожие работы

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев