БАНК КАК ПРЕДПРИЯТИЕ

БАНК КАК ПОСРЕДНИЧЕСКОЕ ПРЕДПРИЯТИЕ

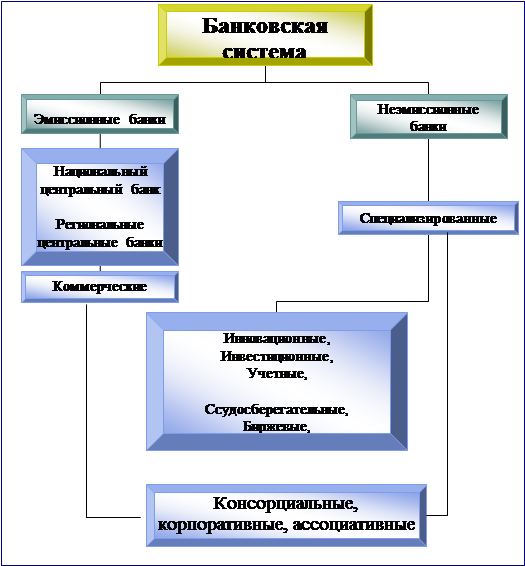

СОСТАВЛЯЮЩИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ОБОСНОВАНИЕ НЕОБХОДИМОСТИ И ЦЕЛИ ИСПОЛЬЗОВАНИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ

CAMEL

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

БАНКОВСКИЕ "БОЛЕЗНИ" И ВОЗМОЖНЫЕ СРЕДСТВА ИХ ИЗЛЕЧЕНИЯ

РЕШЕНИЕ НАСУЩНЫХ ПРОБЛЕМ-ПУТЬ К УСПЕШНОМУ РАЗВИТИЮ БАНКОВ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

Навигация

Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне

Тенденции развития банковской системы России

96774

знака

0

таблиц

0

изображений

1. Оперативное отслеживание всех явлений и тенденций в экономике и банковском деле на макроэкономическом уровне .

2. Оперативное отслеживание всех явлений и тенденций в работе конкретного банка , то есть изучение его клиентской базы , тенденций изменения клиентской базы , выявление всех санкций и судебных разбирательств в отношении банка , отслеживание неплатежей и случаев нарушения законодательства банком , связи с мафиозными структурами , получение прочей конфиденциальной информации.

3. Анализ банковской отчетности и динамики изменения показателей различной степени сложности.

- нормативы ЦБ к балансу

- расшифровки некоторых счетов баланса банка

- прочая информация , необходимая для расчетов К каждому заседанию кредитного комитета отбирают банки , на которые необходимо установить или пересмотреть лимит . На основании методики , разработанной на базе модели CAMEL производиться расчет рейтинга банка , лимита на него . Данная информация выноситься на рассмотрение Кредитного комитета , который утверждает размер лимита . После этого , по выписке с кредитного комитета в базу вводиться информация о сумме лимита на банк , дате ее пересмотра, и т.д.

4. МАРС, SWIFT

Существовавшая система межфилиальных оборотов Центрального Банка оказалась не готова к организации расчетов в условиях перехода к рынку: участились случаи задержки платежей, имели место хищения денежных средств по подложным документам.

Такая ситуация сложилась вследствие многократного увеличения количества предприятий и коммерческих банков. Центральный Банк оказался не готов к обслуживанию возросшего количества операций. Сказалось недостаточное техническое оснащение Расчетно-кассовых центров, отсутствие надежных каналов связи. Обработка расчетно-денежных документов велась вручную, не было отлаженного механизма контроля за их подлинностью.

Первым шагом на пути оздоровления расчетной системы явилась отмена монополии Центрального Банка на проведение расчетных операций. Коммерческим банкам было разрешено устанавливать прямые корреспондентские отношения для проведения расчетов в рублях.

Центральным Банком также были предприняты шаги, направленные на улучшение организации собственной системы межбанковских расчетов. Значительно улучшено техническое оснащение Расчетно-кассовых центров, внедряются городские, областные, межрегиональные системы прямых расчетов через РКЦ. Таким образом удалось добиться некоторого улучшения системы организации расчетов как по скорости прохождения платежей, так и по ее надежности.

В достижении позитивных сдвигов в области организации безналичных расчетов в масштабах всей страны прямые межбанковские корреспондентские отношения играют безусловно положительную роль. По системе прямых межбанковских корреспондентских отношений проходят значительные объемы расчетных операций, что уменьшает нагрузку на РКЦ Центрального Банка. Корреспондентские отношения способствуют развитию разнообразных форм сотрудничества между банками.

В организации системы безналичных расчетов в России наметились положительные сдвиги. Однако, в целом расчетная система не отвечает требованиям мировых стандартов. Предстоит еще многое сделать.

На сегодняшний день определился, хотя еще далеко не окончательно, круг коммерческих банков, сумевших создать собственные сети банков-корреспондентов. Между ними развернулась конкурентная борьба на рынке межбанковских расчетных услуг.

В результате конкурентной борьбы происходит снижение величины ставок комиссионного вознаграждения за ведение операций по корреспондентским счетам, повышаются проценты на кредитовый остаток. В настоящее время большинство банков не взимают комиссии за операции по корреспондентским счетам. Повышая проценты на кредитовые остатки по счетам банки снижают маржу, получаемую от активных операций, проводимых за счет ресурсов на корреспондентских счетах. Проценты по остаткам в настоящее время уже практически достигли максимального уровня. Дальнейшее повышение процентных ставок влечет за собой, либо увеличение объемов вложений в высокодоходные, но рискованные операции, либо использование большей части остатков в качестве кредитных ресурсов, что, в свою очередь, повышает риск ликвидности.

Таким образом, ценовая конкуренция на межбанковском рынке расчетных услуг постепенно уходит в прошлое. На первый план выходит повышение качества проведения расчетных операций, расширение спектра предоставляемых услуг.

Расчеты являются важнейшей функцией банков во всех странах, что отличает их от других финансовых учреждений. Именно в этой сфере Инкомбанк стал лидером среди российских коммерческих банков как по международным расчетам, так и по расчетам внутри России и стран СНГ. Рассмотри на примере этого банка, что позволило ему выйти на лидирующие позиции среди российских банков именно в этой сфере банковских услуг.

Для качественного обеспечения расчетов Инкомбанк впервые в России построил по международным стандартам здание собственного Расчетного Центра. Расчетный Центр объединил основные подразделения банка, связанные с организацией расчетных операции. Создание Расчетного Центра позволило улучшить качество предоставляемых услуг и обеспечить оперативное решение вопросов наших клиентов.

РАСЧЕТЫ В РУБЛЯХ

Инкомбанк первым среди коммерческих банков приступил к созданию собственной системы безналичных электронных расчетов путем установления

прямых корреспондентских отношений с коммерческими банками. Сейчас Инкомбанк имеет одну из самых больших по России и странам ближнего зарубежья корреспондентскую сеть, которая насчитывает больше 500 прямых банков-корреспондентов по расчетам в рублях и мягких валютах. Через корреспондентскую сеть банка ежедневно проходит более 2500 иногородних платежей.

Инкомбанк целенаправленно проводит работу по повышению качества предоставляемых банкам-корреспондентам расчетных услуг путем совершенствования технического и программного обеспечения Расчетного Центра в сочетании с индивидуальным подходом к банкам-корреспондентам.

Техническое оснащение Расчетного Центра производилось в соответствии с последними достижениями мировой техники. В качестве центрального банковского компьютера используется компьютер NCR 3550. Ядром программно-технического комплекса является является уникальная опто-волоконная локальная вычислительная сеть, протяженностью около 60 километров, спроектированная одной из ведущих западных фирм и объединяющая около 350 рабочих станций.

Для удобства работы с банками-корреспондентами специалистами банка разработана межбанковская автоматизированная расчетная система "МАРС" -пакет программ для оснащения автоматизированного рабочего места корреспондента. Система "МАРС" разработана специалистами Банка в 1992 году на базе международных форматов ISO и S.W.I.F.Т.. Программное обеспечение позволяет автоматизировать процесс формирования, кодирования и отсылки финансовых сообщений. Немаловажным является то, что обеспечение банков-корреспондентов пакетом программ, а также обучение пользованию им, производится бесплатно (снимки с экрана(как выглядит система) прилагаются).

Для качественного ведения операций по счетам, оперативного решения возникающих в процессе работы вопросов каждому банку-корреспонденту выделяется персональный операционист и консультант - сотрудник отдела корреспондентских отношений. Это отличает нас от других "расчетных" банков и позволяет оперативно решать любые возникающие у банков-корреспондентов вопросы.

Планомерная работа по построению собственной расчетной системы привела к тому, что в настоящее время около 85% иногородних рублевых платежей клиентов Инкомбанка и его филиалов осуществляется через корреспондентскую сеть.

РАСЧЕТЫ В СКВ

В настоящее время Инкомбанк осуществляет валютное обслуживание более 7 тыс. организаций, как резидентов, так и нерезидентов. Для обслуживания клиентов и проведения валютно-финансовых операций на международных рынках Инкомбанком открыты корреспондентские счета в более чем 50 иностранных банках. Для проведения расчетов используется система S.W.I.F.Т., через которую осуществляется более 2000 платежей в день.

Благодаря наличию прямых корреспондентских отношений с более чем 70 банками стран ближнего зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней.

ГЛАВА 4

ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ

Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа банковская система России функционировала в условиях рыночной экономики и основу ее составляли акционерные коммерческие банки. Затем наступил период огосударствления собственности всех хозяйствующих субъектов, централизации управления их деятельностью. Банковская система также претерпела соответствующие изменения.

В связи с проведением экономических реформ рыночного типа в конце 80-х годов начинается разгосударствление собственности и вновь происходит акционирование государственных банков. Как грибы после дождя начинают появляться новые коммерческие банки.

За период 1990-1993 годов число коммерческих банков на территории России возросло более чем в 18 раз. В последнее время темпы роста числа зарегистрированных банков снижаются. Хотя возможности экстенсивного расширения банковской сферы еще не полностью исчерпаны, видимо, значимость этой составляющей ее развития будет в дальнейшем относительно уменьшаться. Это связано и с тем, что более жесткими становятся условия расширения банковской системы: увеличиваются минимальные размеры уставного фонда, денежно-кредитный рынок насыщается традиционными банковскими услугами, возрастает конкуренция в банковской сфере, ограничителем для создания новых банков выступает и нехватка высококвалифицированных специалистов. Главным же в дальнейшем развитии банковской системы все больше будет становиться ее качественное совершенствование.

Похожие работы

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

0 комментариев