Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк

от других экономических институтов

Принципы организации банка

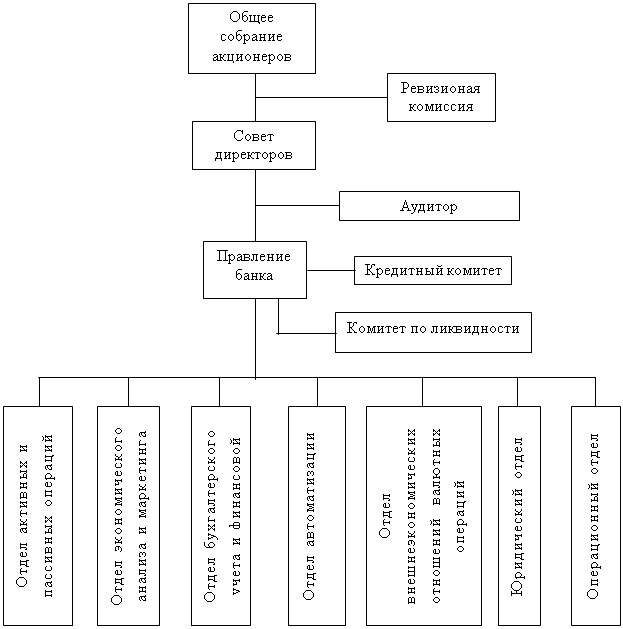

Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия

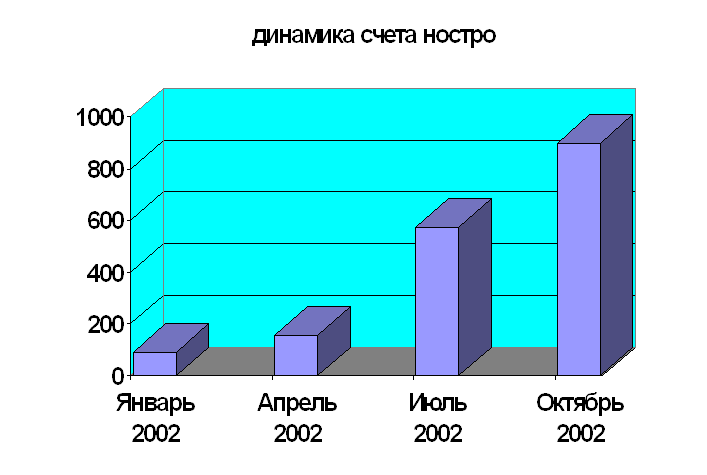

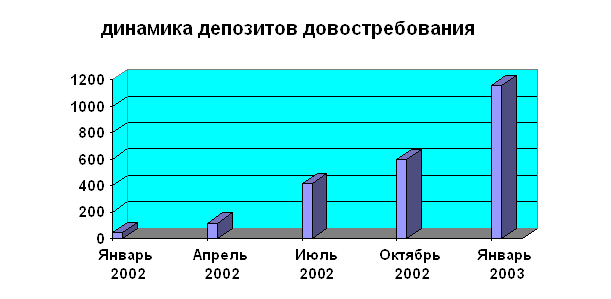

Анализ управления активными операциями Коммерческого банка

Обобщенные выводы и предложения по стабилизации финансового положения банка

Навигация

Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк от других экономических институтов

Банковский менеджмент в мелком региональном отделении ком банка в переходный период кризисной экономики

55149

знаков

6

таблиц

9

изображений

3. Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк от других экономических институтов .

В этом смысле банк является прежде всего предприятием, производящим особый, специфический продукт.

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Деньги являются воспроизводственной категорией ; наличные деньги, выпущенные банком, как единым монополистом в общей массу субъектов воспроизводства, обслуживает как сферу производства, так и распределения, обмена и потребления. Помимо данного продукта банки предоставляют также различного рода услуги преимущественно денежного характера .

Основным продуктом банка в сфере услуг ( в отличии от промышленного предприятия ) является не производство вещей, предметов потребления, а предоставление кредита. Особенность банковского кредита состоит в том, что он предоставляется не как некая сумма денег, а как капитал. Это означает, что предоставленные взаймы денежные средства не просто должны совершать кругообращение в хозяйстве заемщика, но и возвратиться к своей исходной юридической точке с приращением в виде ссудного процента как части вновь созданной стоимости.

4. Сущность банка требует раскрытия его структуры. Под структурой банка понимается такое его устройство, которое дает ему возможность функционировать ему как специфическому предприятию (институту). В этом смысле устройство банка включает четыре обязательных блока, без которых он не может существовать и развиваться.

Первый блок включает банковский капитал, как специфический капитал, существующий преимущественно в заемной форме, и находится только в движении.

Второй блок охватывает банковскую деятельность, отличающуюся от других предприятий и институтов характером своего продукта, ставшим главным его знанием ( в отличии от других субъектов, которые могли выполнять лишь отдельные банковские операции, не ставшими для них главным, основополагающим делом.)

Третий блок состоит из особой группы людей, имеющих специфические знания в области банковского дела и управления банком.

Четвертый блок можно назвать производственным, ибо в него входит банковская техника, здания, сооружения, средства связи и коммуникации, внутренняя и внешняя информация, определенные виды производственных материалов.

С учетом анализа специфики банка, его основы и структуры банк можно определить как предприятие или денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах.

1.2. Условия банковского бизнеса в России.

Банковская система является финансово-кредитой базой реформ, важнейшим и необходимым условием расширения предпринимательской деятельности. От эффективности ее работы в значительной степени зависит успех в преодолении экономического кризиса. Экономика России нуждается в эффективно-действующей системе расчетов, более активном участии коммерческих банков в инвестиционных проектах, расширении сферы банковских услуг и улучшении их качества.

Положение в экономике продолжает ухудшаться: углубляется спад в отраслях материального производства, прежде всего в промышленности, обостряется финансовая нестабильность. Судя по всему Россия вступает в новую и, возможно, самую ответственную стадию осуществления реформ, которая будет сопровождаться массовыми банкротствами и ростом безработицы.

Банки непосредственно заинтересованы в продолжении реформ, ибо новая кредитная система появилась в результате экономических преобразований, а они, в свою очередь, невозможны без адекватной банковской реформы.

Реформа в банковской сфере явно опережает преобразования в других отраслях экономики. В работе банков произошли качественные изменения. Безусловно, сегодня это уже не те банки, которые были 6-7 лет назад. Они, как губки, впитывают все передовое в мировом банковском опыте и прежде всего современные банковские технологии.

В настоящее время значительное количество банков может прекратить свое существование по двум ключевым причинам: вследствие невозврата ссуд и общей неплатежеспособности и из-за убыточной деятельности. Крах одного банка повлечет за собой банкротство других банков и их клиентов. Во всех странах действует механизм предотвращения банкротства и поддержки банков, которые испытывают временные затруднения. К сожалению, эта тема у нас по существу не проработана. При возникновении финансовых сложностей Центральный банк применяет только одно средство - лишение лицензии или двукратное увеличение процентов. Конечно, каждый банк должен иметь собственные резервы для возмещения потерь по ссудам, но в мировой практике выработаны и другие, внешние способы поддержки банков и правительств.

Усилилась конкуренция со стороны различных небанковских организаций, которые, не имея лицензии, занимаются привлечением и размещением денежных средств, т.е. выполняют те же функции, что и банки, но без лицензии. Такие организации дискредитируют банковскую систему в глазах населения, их деятельность не соответствует банковскому законодательству.

Банкам приходится участвовать в конкурентной борьбе, создавая новые продукты и осваивая новые рынки. Они вынуждены применять новые финансовые инструменты для упрощения сделок , более чутко реагировать на возможные риски.

Усиливающаяся конкуренция, вызванная уменьшением вмешательства государства в банковское дело, заставляет банки изменить структуру своих портфелей в сторону больших рисков для получения приемлемого уровня доходов. Органы, регулирующие банковскую деятельность, пытаются понизить общий уровень риска путем повышения требований.

Расширяется география конкуренции. Финансовые учреждения образуют холдинговые компании, приобретают дочерние предприятия, сливаются с другими компаниями. Цель таких мероприятий - увеличение собственных капиталов, изменение своего положения, проникновение на новые рынки, предложение новых продуктов. И все это делается для повышения конкурентноспособности. Наконец, последняя тенденция - участие банков в национальных и международных системах электронного перевода средств.

Судьба небольших банков местного значения в большей степени зависит от того, смогут ли они занять твердую позицию на рынке в области тех продуктов, где у них есть конкурентные преимущества и где они продолжают служить интересам клиентов. Во многих случаях они вынуждены выступать в качестве официальных представителей более крупных сетей, предоставляя услуги, которые они не могут предложить самостоятельно по конкурентноспособным ценам.

Похожие работы

... Для этих целей ЦБР была разработана в 1991 г. инструкция № 1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков, вступившие в действие с 1 июля 1991 г. В соответствии с вышеуказанными нормативными документами ЦБР образует резервный фонд кредитной системы РФ, средства ...

... альтернатива в лице иностранного продавца. Не смотря на ослабление возможностей проявлять монопольную власть и вздувать цены, деформирующее воздействие монополии на экономику сохраняет силу, это проявляется в: ♦ действий естественных монополий – железнодорожный транспорт, электро- и энергопроизводителей, нефте- и газопровод, метрополитен сегодня дают толчки для разворачивания инфляции ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

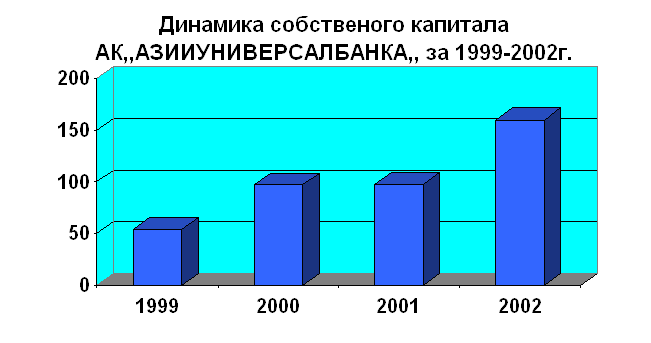

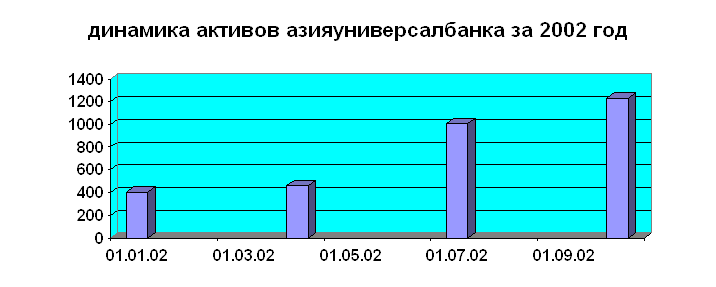

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

0 комментариев