Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк

от других экономических институтов

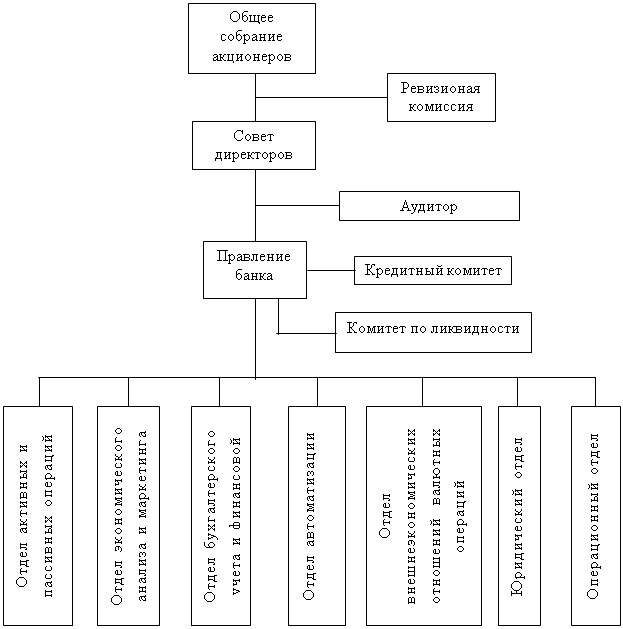

Принципы организации банка

Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия

Анализ управления активными операциями Коммерческого банка

Обобщенные выводы и предложения по стабилизации финансового положения банка

Навигация

Анализ управления активными операциями Коммерческого банка

Банковский менеджмент в мелком региональном отделении ком банка в переходный период кризисной экономики

55149

знаков

6

таблиц

9

изображений

2.3. Анализ управления активными операциями Коммерческого банка.

(текст)

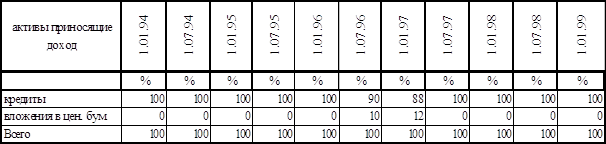

Динамика структуры активов с точки зрения доходности

таблица 2.7.

В процессе проведенного анализа структуры активов с точки зрения доходности выявлено, что доля активов приносящих доход ( кредиты + вложения в ценные бумаги) на протяжении анализируемого периода снижается с 91% в общей сумме активов до 35%, а активы не приносящие доход наоборот, увеличиваются с 9% до 65% в общей сумме активов

Динамика структуры активов приносящих доход

таблица 2.8.

На примере приведенных в таблице 2.8. данных ясно прослеживается , что основную и практически единственную группу активов приносящих доход составляют кредиты. Следовательно, причина снижения доли активов приносящих доход в общем объеме активов находится именно в снижении объемов кредитования на всем протяжении анализируемого периода.

Исходя из того факта, что кредитные операции на протяжении всего анализируемого периода занимают ведущие позиции, очевиден тот факт, что в управлении активными операциями данного коммерческого банка большая роль принадлежит качеству управления кредитным портфелем.

Для более качественного управления кредитным портфелем необходим прежде всего его глубокий и всесторонний анализ.

Кредитный портфель - характеристика структуры и качества выданных ссуд, классифицированным по определенным критериям.

Анализ кредитного портфеля - это комплекс аналитических мероприятий, включающих в себя исследование совокупности выданных ссуд по различным направлениям.

За счет кредитных операций в коммерческих банках всего мира формируется основная часть чистой прибыли.

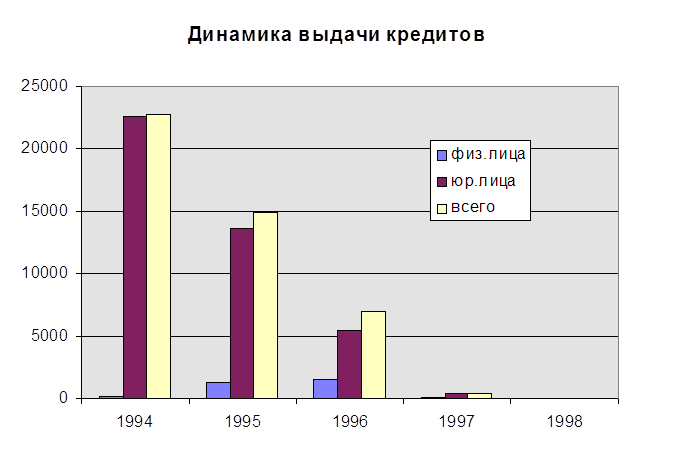

Анализ динамики выдачи кредитов лучше представить в виде графика, так более наглядно отображается объем выданных кредитов в анализируемом периоде (рис.2.3.)

.

Рис.2.3.

Рис.2.3.

Подвергая рассмотрению данный график, можно сделать следующие выводы: на протяжении всего анализируемого периода общий объем денежных средств, размещенных в кредиты, сокращается.

В 1998 году отделение банка не осуществляло кредитования ни юридических, ни физических лиц. Именно этот факт послужил причиной снижения доли активов, приносящих доход.

анализ выданных ссуд по срокам, целям и принадлежности ресурсов.

таблица 2.9.

| цели | сроки предоставления кредитов | |||||||

| кредитования | 1-30 дней | 31-90 дней | 91-180 дней | 180 до 1года | 2 года | 3 года | более 3 лет | всего |

| 1994 год | ||||||||

| собственные ресурсы | ||||||||

| потребительский | 2 | 22 | 86 | 75 | 15 | 4 | 0 | 204 |

| закуп товара | 748 | 2664 | 2130 | 342 | 10 | 0 | 0 | 5894 |

| закуп сырья | 28 | 93 | 0 | 3 | 0 | 0 | 0 | 124 |

| закуп оборудования | 0 | 140 | 0 | 0 | 0 | 0 | 0 | 140 |

| заработная плата | 45 | 627 | 120 | 190 | 0 | 0 | 0 | 982 |

| погашение К - зад-ти | 20 | 125 | 5 | 0 | 0 | 0 | 0 | 150 |

| ГСМ | 20 | 10 | 9 | 30 | 0 | 0 | 0 | 69 |

| скот | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 2 |

| удобрения | 0 | 0 | 14 | 0 | 0 | 0 | 0 | 14 |

| ИТОГО: | 863 | 3683 | 2364 | 640 | 25 | 4 | 0 | 7579 |

| централизованные ресурсы | ||||||||

| весенне-полевые | 0 | 13 | 8 | 56 | 0 | 21 | 17 | 115 |

| закуп товара | 0 | 707 | 2840 | 9926 | 0 | 0 | 0 | 13473 |

| закуп корма и скота | 0 | 1 | 0 | 35 | 0 | 0 | 54 | 90 |

| закуп сырья | 0 | 0 | 0 | 105 | 0 | 0 | 0 | 105 |

| приобретение оборудования | 0 | 0 | 0 | 0 | 0 | 0 | 4 | 4 |

| заработная плата | 0 | 25 | 0 | 0 | 0 | 0 | 0 | 25 |

| погашение К -зад-ти | 0 | 0 | 0 | 75 | 0 | 0 | 0 | 75 |

| ГСМ | 30 | 103 | 291 | 856 | 25 | 4 | 19 | 1328 |

| ИТОГО: | 30 | 849 | 3139 | 11053 | 25 | 25 | 94 | 15215 |

| Всего 1994 год | 893 | 4532 | 5503 | 11693 | 50 | 29 | 94 | 22794 |

| 1995 год | ||||||||

| собственные ресурсы | ||||||||

| потребительский | 73 | 296 | 146 | 196 | 182 | 75 | 0 | 968 |

| закуп товара | 3600 | 2627 | 2776 | 1020 | 0 | 0 | 0 | 10023 |

| закуп сырья | 0 | 0 | 100 | 0 | 0 | 0 | 0 | 100 |

| заработная плата | 70 | 120 | 50 | 10 | 14 | 0 | 0 | 264 |

| погашение К -зад-ти | 0 | 0 | 240 | 0 | 0 | 0 | 0 | 240 |

| ГСМ | 0 | 0 | 50 | 0 | 0 | 0 | 0 | 50 |

| ИТОГО: | 3743 | 3043 | 3362 | 1226 | 196 | 75 | 0 | 11645 |

| централизованные ресурсы | ||||||||

| закуп товара | 690 | 0 | 218 | 2150 | 0 | 0 | 0 | 3058 |

| ГСМ | 190 | 0 | 0 | 0 | 0 | 0 | 0 | 190 |

| ИТОГО: | 880 | 0 | 218 | 2150 | 0 | 0 | 0 | 3248 |

| Всего 1995 год | 4623 | 3043 | 3580 | 3376 | 196 | 75 | 0 | 14893 |

| 1996 год | ||||||||

| собственные ресурсы | ||||||||

| потребительский | 80 | 496 | 384 | 388 | 33 | 21 | 80 | 1482 |

| закуп товара | 1165 | 1494 | 1835 | 105 | 0 | 0 | 0 | 4599 |

| закуп скота | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 2 |

| погашение К -зад-ти | 500 | 0 | 0 | 0 | 0 | 0 | 0 | 500 |

| Всего 1996 год | 1745 | 1992 | 2219 | 493 | 33 | 21 | 80 | 6583 |

| Централизованные ресурсы не выделялись | ||||||||

| 1997 год | ||||||||

| собственные ресурсы | ||||||||

| потребительский | 0 | 36 | 4 | 34 | 0 | 0 | 0 | 74 |

| закуп товара | 0 | 70 | 120 | 190 | 380 | |||

| Всего 1997 год | 0 | 106 | 124 | 224 | 0 | 0 | 0 | 454 |

|

|

|

|

|

|

|

|

|

|

Исходя из анализатаблицы 2.9. видно, что в 1994 году основная сумма предоставленных кредитов была выдана за счет централизованных ресурсов. Доля этих ресурсов составила 67% к итогу 1994 года и только 33% выданных кредитов выдано за счет собственных ресурсов банка. В 1995 году доля централизованных ресурсов в общей сумме предоставленных кредитов снижается с 67% до 22%, а доля собственных увеличивается до 78% ( прирост составил 4066 млн. рублей или 45% к предыдущему году). Такой прирост собственных кредитных ресурсов обеспечен соответствующим приростом вкладов населения. В 1996 и 1997 годах централизованные ресурсы не выделялись, а объем выданных кредитов по сравнению с предыдущем годом сократился на 66% и 93% соответственно. В 1997 году Приказом №10 от 7 февраля 1997 года по АКБ Агропромбанк введено Положение о порядке рассмотрения, принятия решений о кредитовании и обеспечении выполнения кредитных проектов в региональных филиалах АКБ “АПБ”, которым введен запрет на принятие решения о кредитовании заемщика в отделениях банка, введена новая методика оценки финансового состояния заемщика рассмотрение кредитных проектов . С момента введения в действие этого Положения ни один заемщик, обратившийся в отделение по поводу оформления кредита не смог собрать всех необходимых документов, предусмотренных данным Положением, а так же ни один результат проведенного анализ финансового состояния заемщика не смог удовлетворить установленные нормативы. В 1998 году отделение не прокредитованно ни одного заемщика.

Анализ выданных ссуд за счет собственных ресурсов банка по целевому назначению показывает, что предпочтение отдавалось кредитованию торгово-закупочного бизнеса. Так в 1994 году на закуп товара выдано 78 % к итогу 1994 года; в 1995 году - 86%; в 1996 году - 70%; в 1997 - 84%. Такая большая степень концентрации кредитов в торгово--закупочном бизнесе продиктована сложившимися условиями в Российской экономике. Руководствуясь законами рынка банк предпочитает вкладывать ресурсы в торговлю - самую доходную часть российской экономики. Анализ выданных ссуд за счет централизованных ресурсов свидетельствует о о том же. Так в 1994 89% от общей суммы выделенных централизованных ресурсов размещено в торговле, в 1995 году - 94 %.

В целом в 1994 году в торгово-закупочном бизнесе сконцентрировалось 85 % всех кредитных ресурсов банка. В 1995 году - 88%, в 1996 - 70%, в 1997 - 84%.

Второй, по размеру удельного веса в общей сумме выданных кредитов:

а) за счет собственных ресурсов банка, показатель - это потребительский кредит. Так на потребительские нужды населения в 1994 году было выдано 3% от общего объема собственных ресурсов размещенных в кредитах; в 1995 году - 8%; в 1996 году - 23%; в 1997 году - 16%.

б) за счет централизованных ресурсов - ГСМ. В 1994 году общая сумма заключенных кредитных договоров на приобретение ГСМ составила 9% от общей массы размещенных централизованных ресурсов, в 1995 году - 6%.

В целом на долю потребительского кредитования в 1994 году пришелся всего 1%, в 1995 году - 6%, в 1996 - 23%, в 1997 году - 16%.

Прослеживается явная тенденция к увеличению доли потребительского кредита в общем объеме заключаемых кредитных договоров.

Из приведенных данных видно, что на протяжении анализируемого периода кредитные ресурсы размещались в основном в краткосрочные и среднесрочные периоды. Это так же обусловлено состоянием российской рыночной экономики.

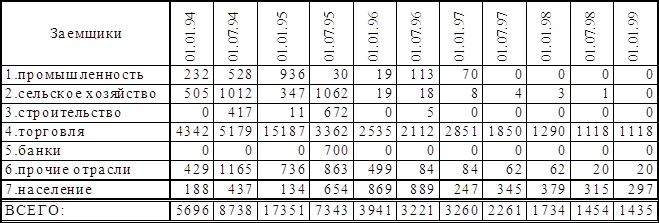

анлиз динамики структуры заемщиков

таблица 2.10.

Рассматривая приведенные данны видно, что основную долю в составе заемщиков на отчетные даты занимают торговые организации и население, затем сельское хозяйство и промышленность, банки и строительные организации.

Анализ просроченной задолженности в общей сумме кредитных вложений .

таблица 2.11.

|

| 01.01.94 | 01.07.94 | 01.01.95 | 01.07.95 | 01.01.96 | 01.07.96 | |||||||

|

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | |

| Срочные кредиты | 5626 | 100 | 8546 | 98 | 16155 | 93 | 2988 | 71 | 3257 | 83 | 2573 | 80 | |

| Просроченные кредиты | 0 | 0 | 192 | 2 | 1196 | 7 | 1229 | 29 | 684 | 17 | 648 | 20 | |

| Кредитный портфель всего | 5626 | 100 | 8738 | 100 | 17351 | 100 | 4217 | 100 | 3941 | 100 | 3221 | 100 | |

продолжение

|

| 01.01.97 | 01.07.97 | 01.01.98 | 01.07.98 | 01.01.99 | |||||

|

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | сумма | уд.вес |

| Срочные кредиты | 2536 | 78 | 1750 | 77 | 1305 | 75 | 999 | 69 | 155 | 10 |

| Просроченные кредиты | 724 | 22 | 511 | 23 | 429 | 25 | 455 | 31 | 1278 | 90 |

| Кредитный портфель всего | 3260 | 100 | 2261 | 100 | 1734 | 100 | 1454 | 100 | 1433 | 100 |

Анализируя удельный вес просроченных кредитов в общем объеме кредитного портфеля можно сделать неутешительный вывод. Банк в процессе совершения кредитных сделок уделял недостаточно внимания финансовому состоянию заемщиков и ведению кредитной истории клиента, контроль за погашением кредитов организован на недостаточно высоком уровне. Это послужило причиной снижения доли работающих кредитов в общей сумме кредитного портфеля со 100% на 1 января 1994 года до 90% на 1 января 1999 года.

Анализ кредитного портфеля по степени риска.

таблица 2.12.

| отчетные | 1 группа | 2 группа | 3 группа | 4 группа | 5 группа | Всего | |||||

| даты | сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | сумма |

| 01.01.94 | 4740 | 84 | 693 | 12 | 132 | 2 | 131 | 2 | 5696 | ||

| 01.07.94 | 6318 | 72 | 1744 | 20 | 496 | 6 | 50 | 1 | 100 | 1 | 8738 |

| 01.01.95 | 314 | 2 | 14246 | 89 | 1791 | 9 | 17351 | ||||

| 01.07.95 | 2881 | 69 | 6 | 1194 | 28 | 136 | 3 | 4217 | |||

| 01.01.96 | 3419 | 87 | 452 | 11 | 70 | 2 | 3941 | ||||

| 01.07.96 | 2792 | 87 | 115 | 4 | 54 | 2 | 260 | 7 | 3221 | ||

| 01.01.97 | 2546 | 78 | 93 | 3 | 106 | 3 | 515 | 16 | 3260 | ||

| 01.07.97 | 1750 | 78 | 3 | 508 | 23 | 2261 | |||||

| 01.01.98 | 239 | 14 | 1066 | 61 | 429 | 25 | 1734 | ||||

| 01.07.98 | 177 | 12 | 1277 | 88 | Х | Х | 1454 | ||||

| 01.01.99 | 157 | 11 | 1276 | 89 | Х | Х | 1433 | ||||

Рассматривая кредитный протфель, сформированный по степени риска , можно отметить складывающуюся тенденцию к увеличению выдачи рисковых кредитов. Так, если на 1 янавря 1994 года безнадежных ко взысканию кредитов нет, то на 1 января 1999 года их удельный вес составил 90 % к общей суммы кредитного портфеля.

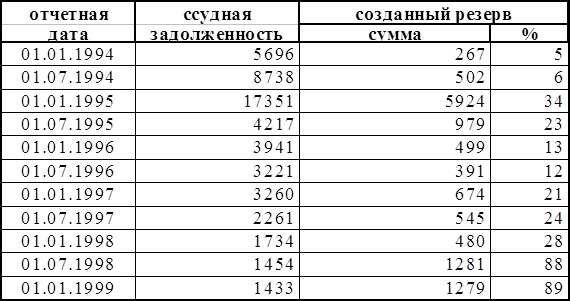

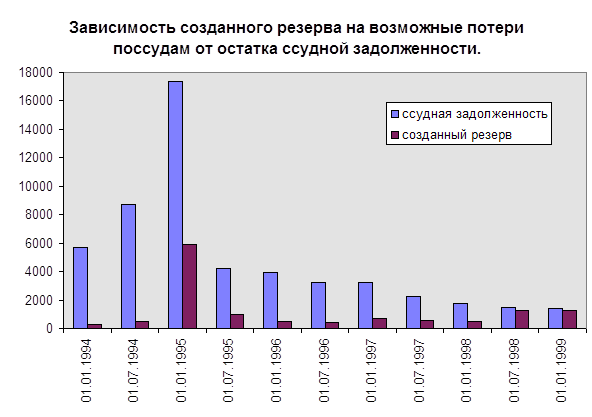

анализ процесса формирования резерва на возможные потери по ссудам.

таблица 2.13.

Анализируя процесс формирования резерва на возможные потери по ссудам можно сделать следующий вывод: в 1994 и 1995 годах сумма резерава изменяется пропорционально к изменению ссудной задолженности по кредитом, что является нормой. С 1995 года при снижающейся сумме задолженности сумма созданного резерва продолжает увеличиваться, что объясняется прежде всего увеличением доли просроченных ссуд в общем объеме кредитного портфеля. Зависимость созданного резерва от остатка ссудной задолженности наглядно можно посмотреть на рис.

график 2.3.

Похожие работы

... Для этих целей ЦБР была разработана в 1991 г. инструкция № 1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков, вступившие в действие с 1 июля 1991 г. В соответствии с вышеуказанными нормативными документами ЦБР образует резервный фонд кредитной системы РФ, средства ...

... альтернатива в лице иностранного продавца. Не смотря на ослабление возможностей проявлять монопольную власть и вздувать цены, деформирующее воздействие монополии на экономику сохраняет силу, это проявляется в: ♦ действий естественных монополий – железнодорожный транспорт, электро- и энергопроизводителей, нефте- и газопровод, метрополитен сегодня дают толчки для разворачивания инфляции ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

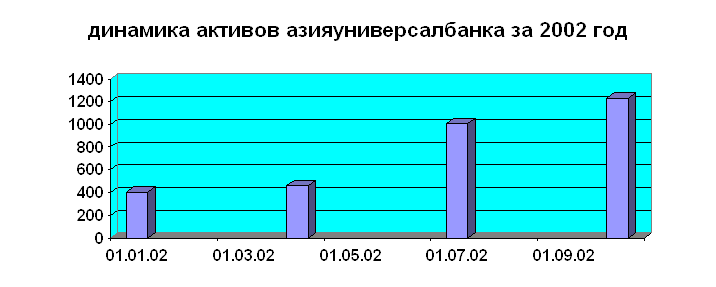

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

0 комментариев