Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк

от других экономических институтов

Принципы организации банка

Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия

Анализ управления активными операциями Коммерческого банка

Обобщенные выводы и предложения по стабилизации финансового положения банка

Навигация

Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия

Банковский менеджмент в мелком региональном отделении ком банка в переходный период кризисной экономики

55149

знаков

6

таблиц

9

изображений

2.1. Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия.

Северобайкальский дополнительный офис № 8175 Бурятского Регионального филиала АКБ “СБС-АГРО Бурятия” создан на базе Агропромбанка ( Устав зарегистрирован ЦБ РФ 16.01.96г. ). В 1997 году АПБ вошел в Банковскую группу “СБС-АГРО” (лицензия ЦБ РФ от 27.01.97. N 61). Решением Правления АКБ “СБС-АГРО Бурятия” (лицензия на осуществление банковских операций № 1295 от 30.06.98), Северобайкальский дополнительный офис присоединен как дополнительный офис к АКБ “СБС-АГРО Бурятия” и является его внутренним подразделением.

Северобайкальский дополнительный офис № 8175 АКБ “СБС-АГРО Бурятия” расположен по адресу : 671717, Бурятия, г.Северобайкальск , ул. Полиграфистов 18

Дополнительный офис является обособленным подразделением Банка, расположенным вне места его нахождения, не является юридическим лицом и не имеет самостоятельного баланса .

Дополнительный офис в своей деятельности руководствуется законодательством Российской Федерации, Правилами, Инструкциями, Положениями и другими нормативными документами Центрального банка РФ, относящимся к деятельности коммерческих банков и АКБ “СБС-АГРО”, Уставом АКБ “СБС-АГРО Бурятия”, Положением об Северобайкальском дополнительном офисе № 8175, а также приказами и распоряжениями Председателя Правления Банка.

Северобайкальский дополнительный офис № 8175 осуществляет следующие операции:

* открытие и ведение банковских счетов физических лиц, юридических лиц;

* привлечение денежных средств физических лиц, юридических лиц во вклады (до востребования и на определенный срок ) по ставкам, утвержденным Банком;

* осуществление расчетов по поручению физических лиц, юридических лиц по их банковским счетам;

* размещение привлеченных денежных средств от имени и за счет Банка в соответствии с установленными Банком лимитами, ставками или по согласованию соответствующего Кредитного Комитета;

* инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических лиц, юридических лиц;

* купля-продажа иностранной валюты в наличной и безналичной формах по ценам, согласованным Банком;

* приобретение прав требования от третьих лиц исполнения обязательств в денежной форме в пределах лимитов, установленных Банком;

* предоставление в аренду физическим лицам, юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

* осуществление по согласованию с Банком операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

* оказание информационных и консультационных услуг.

Отношения Дополнительного офиса с клиентами строятся на договорной основе.

Оперативное руководство Дополнительным офисом осуществляет Управляющий, назначаемый Председателем Правления Банка и действующий на основании доверенности, выданной Председателем Правления Банка и должностной инструкции.

Структура отделения: аппарат управления, операционный зал, зал кассовых операций, отдел вкладов, кредитный отдел.

2.2 Анализ управления пассивами операциями Коммерческого банка.

Управление пассивами играет важную роль в уравновешивании рисков и прибыльности кредитной организации. Решения в области управления пассивами воздействуют на прибыльность разными способами: путем определения расходов, связанных с выплатой процентов по заемным средствам, расходов не связанных с выплатой процентов по заемным средствам , но связанных с такими затратами, как оплата труда служащих и расходы на основные фонды, а также воздействием на доходы от деятельности, не связанной с получением процентов, например сборы за обслуживание депозитов. Они оказывают влияние на риски, связанные с изменением процентной ставки, и на риски ликвидности тем, что определяют чувствительность пассивов к изменением процентных ставок и легкость доступа к приобретаемым средствам.

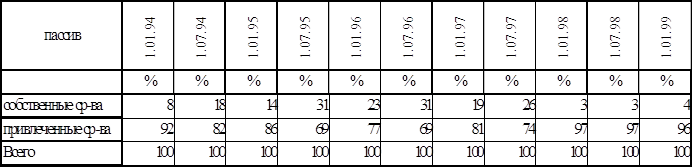

Таблица 2.1.

Динамика структуры пассива АКБ СБС-Агро Бурятия дополнительный офис № 8175 за период с 01.01.1994 по 01.01.1999гг.

(%)

Таким образом, на протяжении всего исследуемого периода основным источником ресурсов банка являются привлеченные средства, составляющие в среднем около 80% всех банковских ресурсов. На долю собственных средств банка ( фонды банка + нераспределенная прибыль текущего года) приходится около 20%, что в целом отвечает сложившейся структуре в мировой банковской практике.

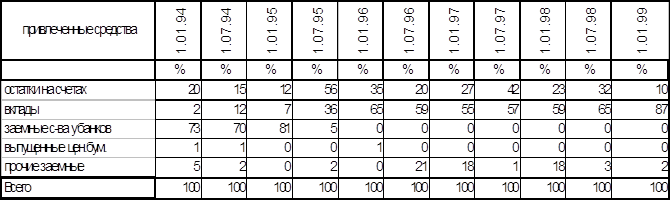

анализ структуры привлеченных средств

таблица 2.2.

Анализ структуры привлеченных средств свидетельствует о преобладании заемных средств банков в течении 1994 года и 1-го полугодия 1995 года. Удельный вес этих средств в общей сумме заемных средств колеблется от 73% до 81%. Такое преимущество заемных средств банков вызвано тем, что Агропромышленный банк - это сельскохозяйственный банк, предназначенный для обслуживания сельского хозяйства для которых в 1994-1995 годах активно выделялись централизованные кредитные ресурсы на выполнение полевых работ, закуп ГСМ для проведения уборочных и посевных компаний, закуп скота и другие сельскохозяйственные нужды.

Начиная со II-го квартала 1995 года до конца анализируемого периода наблюдается преобладание удельного веса вкладов населения и остатков на расчетных счетах клиентов в общей массе привлеченных средств. Традиционно первый источник является более предпочтительным с точки зрения доходности, второй - стабильности.

Наибольший удельный вес в структуре привлеченных средств занимают вклады населения.

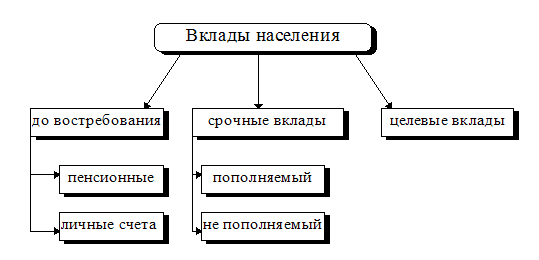

Вклад - денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов.

В Северобайкальском дополнительном офисе существует три разновидности вкладов:

Рис.2.1. Виды вкладов населения в

Анализ изменения остатков по вкладам в результате изменения количества счетов и среднего размера вклада на один счет представлены в таблице 2.3.

Анализ изменения остатков по вкладам в результате изменения количества счетов и среднего размера вклада на один счет.

таблица 2.3.

Изменение общей суммы вкладов происходит в результате изменения двух показателей:

· количества открытых счетов

· изменения среднего размера вклада в расчете на один счет.

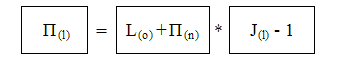

Определим прирост общей суммы вклада в результате роста количества счетов. Для этого используем формулу 2.1.

(2.1.),

где П

Полученные по итогам рассчета данные систематизированы в таблице 2.4.

Таблица 2.4.

Изменение общей суммы вкладов в следствии увеличения или уменьшения количества счетов

таблица 2.4.

| Отчетная дата | L(o) | J(n)-1 | П |

| 01.07.1994 | 133 | 5.23 | 698 |

| 01.01.1995 | 1014 | 1.31 | 1327 |

| 01.07.1995 | 1169 | 0.2 | 230 |

| 01.01.1996 | 2042 | 0.01 | 26 |

| 01.07.1996 | 3521 | -0.02 | -63 |

| 01.01.1997 | 3577 | -0.05 | -181 |

| 01.07.1997 | 3225 | -0.05 | -151 |

| 01.01.1998 | 2686 | 0.04 | 115 |

| 01.07.1998 | 2781 | 0.07 | 195 |

| 01.01.1999 | 3296 | -0.53 | -1747 |

(анализ)

Таблица 2.5.

Прирост или снижение общей суммы вкладов в следствии увеличения или уменьшения размера вклада на 1 счет.

таблица 2.5.

| Отчетная дата | L(o) | П(n) | J(n)-1 | П(l) |

| 01.07.1994 | 133 | 698 | 0.22 | 183 |

| 01.01.1995 | 1014 | 1327 | -0.50 | -1172 |

| 01.07.1995 | 1169 | 230 | 0.46 | 643 |

| 01.01.1996 | 2042 | 26 | 0.70 | 1453 |

| 01.07.1996 | 3521 | -63 | 0.03 | 119 |

| 01.01.1997 | 3577 | -181 | -0.05 | -171 |

| 01.07.1997 | 3225 | -151 | -0.13 | -388 |

| 01.01.1998 | 2686 | 115 | -0.01 | -20 |

| 01.07.1998 | 2781 | 195 | 0.11 | 320 |

| 01.01.1999 | 3296 | -1747 | 0.87 | 1358 |

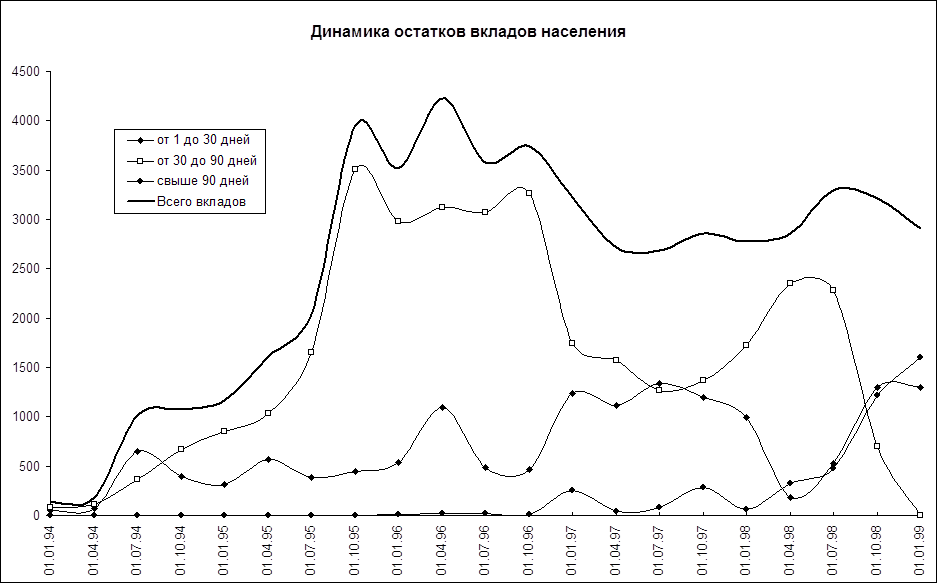

Проанализировав динамику остатков вкладов населения можно сделать следующие выводы:

Начиная с 1 января 1994 года по 1 апреля 1996 года привлеченные денежные средства во вклады населения имели устойчивую тенденцию к увеличению. Так за 1994 год наблюдается прирост вкладов на 1036 тысяч рублей (из за увеличения количества счетов изменение произошло на +2025 тысяч рублей , а из-за уменьшения среднего остатка по вкладу на -989 тысяч рублей) , что составляет 779% к остатку на 1 января 1994 года.

В 1995 году прирост составил 2352 тысячи рублей ( из-за увеличения количества счетов на +256 тысяч рублей, а из-за изменения среднего остатка на 1 счет на 2096 тысяч рублей), что составляют 201% к остатку на 1 января 1996 года. Такой прирост во вклады населения объясняется активным развитием в 1993-1995 годах банковской сферы, отсутствием страха у населения за накопленные сбережения ( банкротства банков еще впереди), предложение населению вкладов различного ассортимента ( по сроку, доходности, способу получения процентов и т.д.), введение в 1994 году зарплатного проекта МП Горкоммунэнерго ( выплата заработной платы через личные банковские счета персоналу), что в 1994 году первоначально увеличило количество счетов открытых в банке , а в 1995 году соответственно в результате охвата новой группы населения обеспечило прирост денежных средств во вклады населения на срочные счета.

Начиная с 1996 года начинается отток вкладов : в 1996 году на 296 тыс.руб ( из-за уменьшения количества счетов отток вкладов составил 244 тысячи рубля, а из-за уменьшения среднего остатка вклада на 1 счет на 52 тысячи рублей).

В 1997 году - 444 тыс.рублей ( из-за уменьшения количества счетов отток составил 36 тысяч рублей, из-за уменьшения среднего остатка вклада в расчете на 1 счет на 408 тысяч рублей). Снижение количества счетов и среднего остатка вклада в расчете на 1 счет на протяжении 2 лет обусловлено тем, что в связи с тяжелым финансовым состоянием МП Горкоомунэнерго отказалось от осуществления зарплатного проекта, а также уменьшения доверия вкладчиков к коммерческим банкам, уменьшение ставки по срочным депозитам до уровня ставок по аналогичным вкладам Сберегательного банка России, что повлекло отток вкладов в банк с более низким уровнем риска невозврата вкладов.

С 1 января 1998 года начинается прирост вкладов. Это объясняется тем, что отделение активизировало свою работу в маркетиноговом отношении, больше обращая внимание на процесс продвижения своих услуг на рынок, а так же увеличением и стабилизацией доходов граждан. Так за 1-е полугодие 1998 года в результате увеличения количества счетов сумма вкладов населения увеличилась на 195 тысяч рублей, а в результате изменения среднего остатка вклада в расчете на 1 счет на 320 тысяч рублей . Общий прирост составил 515 тысяч рублей, что составляет 19% к общей сумме остатков вклада на 1 января 1998 года.

С 1 июля 1998 года , в связи с августовским кризисом, начинается отток вкладов населения. Так за II-е полугодие 1998 года от составил 389 тысяч рублей , что составляет 12% от суммы вклада на 1 июля 1998 года и мог быть еще гораздо большим ( до 90% ), но в связи с тяжелым положением банка вклады выплачиваются только в случае крайней необходимости.

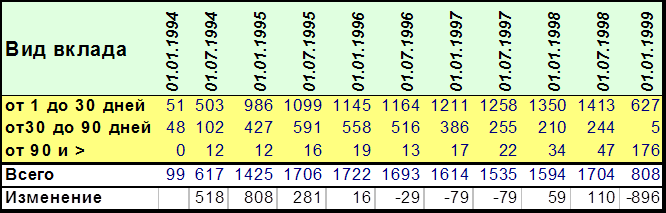

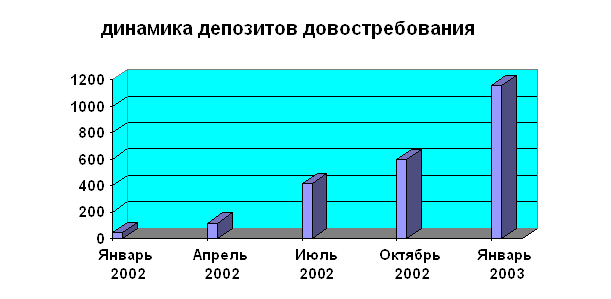

Наглядно увидель изменение остатков….можно на примере рис.2.2.

Для … рассчитаем и проанализируем коэффициент использования привлеченных ресурсов.

Этот коэффициент показывает, какой процент от общего объема привлеченных ресурсов помещен в кредиты. Коэффициент свыше 75% ( в зарубежной практике) свидетельствует о рискованной кредитной политики банка. Коэффициент ниже 65% свидетельствует об обратном, т.е. о пассивной кредитной политике. Рассчитаем его по формуле 2.2. []

Коэффициент Задолженность по кредитам

использования = ---------------------------------------------------------

депозитов остатки по всем привлеченным ресурсам

Данные, полученные в результате проведенных расчетов, приведены в таблице 2.6.

таблица 2.6.

Анализ коэффициента использования депозитов показывает, что в 1994 и году банк проводил агрессивную, рискованную кредитную политику т. к. Коэффициент превысил 75%-ый барьер , в течении 1995 года кредитная политика банка отвечала общепринятым мировым стандартам. С 1996 года до конца анализируемого периода наблюдается снижение коэффициента с 53% до 29%, что говорит о пассивной кредитной политики банка.

Похожие работы

... Для этих целей ЦБР была разработана в 1991 г. инструкция № 1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков, вступившие в действие с 1 июля 1991 г. В соответствии с вышеуказанными нормативными документами ЦБР образует резервный фонд кредитной системы РФ, средства ...

... альтернатива в лице иностранного продавца. Не смотря на ослабление возможностей проявлять монопольную власть и вздувать цены, деформирующее воздействие монополии на экономику сохраняет силу, это проявляется в: ♦ действий естественных монополий – железнодорожный транспорт, электро- и энергопроизводителей, нефте- и газопровод, метрополитен сегодня дают толчки для разворачивания инфляции ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

0 комментариев