Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк

от других экономических институтов

Принципы организации банка

Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия

Анализ управления активными операциями Коммерческого банка

Обобщенные выводы и предложения по стабилизации финансового положения банка

Навигация

Принципы организации банка

Банковский менеджмент в мелком региональном отделении ком банка в переходный период кризисной экономики

55149

знаков

6

таблиц

9

изображений

1.3. Принципы организации банка

Под принципами организации работы банка понимаются такие исходные положения его деятельности, которые дают предпосылки для реализации присущих банку функций и выполнения банковских операций .

Банки, как правило, организованы по функциональному признаку. Это означает, что структура кредитного учреждения должна быть привязана к той конкретной его деятельности, которую он выполняет. Так как банк одновременно совершает расчеты, в составе его управленческих структур особо должны быть выделены отделы или управления, организующие расчетные операции. Поскольку банк принимает и выдает наличные деньги, в составе его управленческих структур должна быть касса, и т.д. В общем, те функции и операции, который выполняет банк, неизбежно обусловливают особенности построения системы его управления, привносят те структурные подразделения, которых в своей совокупности не встретишь ни у промышленного, ни у торгового предприятия.

К принципам организации банка относится не только функциональный принцип. В их составе выделяется принцип соответствия поставленных целей. Как известно,. целью банка является получение прибыли. Это означает, что в банке должны быть структуры, зарабатывающие деньги. Для управления прибылью создаются отделы, планирующие доходы и расходы, составляющие бюджет в целом по банку и по его подразделениям, обеспечивающие экономию затрат.

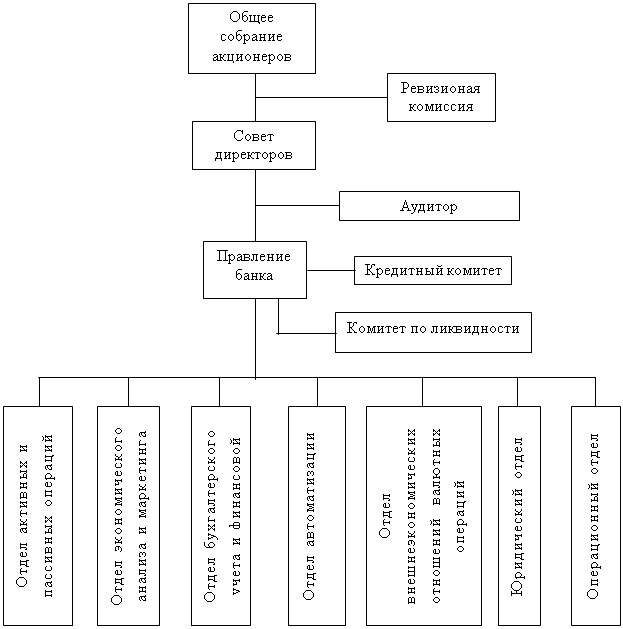

Среди принципов организации банка можно выделить принцип иерархии властных полномочий его отдельных подразделений. К высшему звену относятся Совет банка, Правление банка, ревизионная комиссия, различного рода комитеты, объединяющие наиболее квалифицированную часть банковского персонала и решающие наиболее принципиальные вопросы банковской системы. Ко второму эшелону в системе соподчинения подразделений банка по отношению друг к другу относятся все другие управления (отделы), занятые обслуживанием клиентов, выполнением других работ.

Не менее важным принципом является обеспечение совместных и координированных действий. Некоторые банки в целях реализации данного принципа создают специальный административный комитет, который обеспечивает координацию и взаимодействие различных подразделений банка.

В принципах организации банка выделяется также принцип рационализации управления. В соответствии с данным принципом работа банка должна быть организована таким образом , чтобы обеспечить развитие банка ( по линии, например, внедрения новых услуг, сокращения затрат, повышения производительности труда, исследование рынка и т.д.).

С позиции организации банка важно обеспечение целостности и соответствия условиям окружающей среды. Это означает, что в рамках единой стратегии развития, принятой в банке, между его подразделениями устанавливается тесное взаимодействие, каждое подразделение совершенствует свою деятельность в соответствии с изменением условий окружающей среды.

Чрезвычайно важно, чтобы система организации банка отвечала также принципу обеспечения контроля. Обязательным элементом здесь выступают внутренний и внешний аудит.

Внутренняя упорядоченность, согласование внутренних подразделений банка обеспечивается также посредствам подчинения правилам - регламентации деятельности работников. Для реализации этого принципа банки разрабатывают определенные предписания (устав, положение об определенных отелах и службах, квалификационные характеристики). Каждый сотрудник банка должен знать свои обязанности, обладать определенными знаниями и умением выполнять правила, отраженные в этих и других документах.

Наконец, немаловажно, чтобы банк был обеспечен оперативной и достаточной информацией, новыми методами ее обработки с тем, чтобы своевременно принимать необходимые организационные и экономические меры по обеспечению стабильности, надежности кредитного учреждения. Информационное обеспечение будучи системным элементом банковской инфраструктуры, в организационном отношении реализуется путем создания в банке особых подразделений ( группы людей), занимающихся сбором и обработкой соответствующей информации.

Принципы организации банка

функциональное построение

соответствие целям банка

иерархия властных полномочий

совместные и координированные действия

рационализация управления

целостность и соответствие условиям окружающей среды

обеспечение контроля

регламентация деятельности персонала

обеспечение оперативной и достаточной информацией

1.4. сущность банковского менеджмента

Высоким фактором финансовой устойчивости и высокой кредитоспособности банков является качество менеджмента. Зарубежная экономическая статистика отмечает, что 40% банков терпит банкротство из-за плохого качества управления. [Киселев, с]. Руководитель банка - это не номенклатурная должность, он не столько администратор, сколько банкир в самом прямом смысле этого слова, профессионал, обладающий коммерческими и аналитическими способностями. Недаром и английский, и американский рейтинг коммерческого банка органически включает в себя показатель, характеризующий руководство кредитным учреждением.{CAMEL; второй источник}. Во всем мире о банке судят прежде всего по тому, кто его возглавляет, какова личность председателя, его профессиональный и моральный уровень, способность организовать бизнес, его авторитет в мире деловых людей.

Управление банком можно подразделить на три сферы. Первая охватывает вопросы, связанные с организацией и управлением экономическими процессами, находящимися в компетенции банка; вторая - с организацией и управлением банковским персоналом; третья - с организацией и управлением информационными потоками.

Наиболее ответственной частью банковского управления является планирование, в процессе которого вырабатывается банковская политика, определяющая действия на перспективу. Составной частью этой работы выступает формирование концепции развития конкретного банка, установление текущих задач на соответствующий период, выработка мер по их реализации. Составные части банковской политики - кредитная, инвестиционная, трастовая политика. Здесь важное значение имеет определение перспектив изменений количественных, качественных и социальных показателей развития банка, обоснование принципов осуществления его деятельности, выделение приоритетов и выбор методов организации работы. Планирование деятельности банка основывается на глубоком анализе конъюнктуры денежного рынка и возможно самого банка, а также на экономико-математических моделях, используемых для прогнозирования.

При формировании политики необходимо дать оценку положения банка на рынке банковских услуг, проанализировать спрос и предложение на банковские услуги в данном регионе. Необходимо выявить круг реальных и потенциальных клиентов банка независимо от их расположения. В этих целях коммерческий банк может провести анкетирование клиентов. В анкете, разработанной банком для реальных и будущих клиентов, должны быть перечислены различные виды услуг, в которых может нуждаться клиент.

Одновременно банк должен изучать свои возможности с точки зрения объема и структуры кредитных ресурсов, ликвидности баланса, уровня затрат на проведение соответствующих операций, технической оснащенности банка, квалификации кадров. На основе такого анализа банк формирует политику применительно к каждой сфере деятельности. При этом учитываются возможности банков-конкурентов.

Управление активами - одно из важнейших направлений банковского менеджмента; оно реализует политику банка, намеченную на соответствующий период. В процессе управления активами ставится задача обеспечения прибыльной работы банка при соблюдении ликвидности его баланса. Эта задача выполнима только на основе систематического анализа складывающейся ситуации путем целенаправленных действий, обеспечивающих изменение структуры активов. Известно,. что разные активы приносят банку неодинаковую прибыль, имеют разную степень риска. Поэтому банки должны провести классификацию всех активов в зависимости от сроков вложения средств, их прибыльности и степени риска. Методы управления активами в значительной мере определяются особенностями задач, решаемых банком в течении соответствующего периода.

Управление пассивами представляет собой самостоятельное направление менеджмента, в процессе которого решаются следующий задачи:

* не допускать наличие в банке средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

* изыскивать необходимые кредитные ресурсы для выполнения банком соответствующих обязательств перед клиентами и развития активных операций;

* обеспечивать получение банком прибыли за счет привлечения “дешевых ресурсов”.

Каждая из этих задач особые способы и приемы решения. Важное место среди них принадлежит депозитному проценту , его дифференциации в зависимости от срока вклада. Однако развитие пассивных операций означает не столько увеличение их объемов, сколько разнообразие видов.

Управление собственными средствами банка имеет особ важное значение для обеспечения его ликвидности и платежеспособности.

Управление рентабельностью работы банка предполагает контроль за его доходами и расходами, за предельными издержками по привлеченным средствам и предельного дохода от кредитования и инвестиций, обеспечением стабильности финансовых результатов.

Управление рисками в банковской деятельности называется риск-менеджментом. В банковской деятельности риск присутствует при выполнении разных операций : риск невозврата кредитов и процента за кредит, риск ликвидности, риск, связанный с изменением процентных ставок, и т.д. Без риска нет предпринимательства. Поэтому вопрос заключается в умении управлять им. Главные задачи, которые решаются в процессе управления рисками, состоят в том, чтобы, во-первых, возможные случае возникновения риска; во-вторых, оценить масштаб предполагаемого ущерба; в третьих, найти способы предупреждения ущерба, источники его возмещения. Управление риском строится на изучении всех случаев возникновения ущерба, прогнозирования вероятности их появления в данной ситуации, предварительном обосновании способов предупреждения или возмещения возможного ущерба. Такая постановка вопросов для нашей практики является новой,, и по этому управление риском является первоочередной задачей менеджмента.

В рамках управления персоналом решаются следующие вопросы:

* подбор банковских кадров,

* обучение и переподготовка менеджеров и служащих,

* мотивация банковского персонала,

* система оплаты труда,

* оценка качества управления.

Сегодня известен главный принцип управления персоналом: руководитель только тогда может обеспечить длительный успех, когда он приведет своих сотрудников к и личным успехам и достижениям, реализуя при этом цели банка. Менеджер должен создать условия для реализации каждым сотрудником его потенциальных возможностей.

Большое значение в деятельности банка имеет постоянное повышение квалификации персонала. Сегодня во всем мире наиболее эффективными считаются инвестиции в человеческий капитал, в обучение и переподготовку менеджеров и служащих. Рост квалификации персонала обуславливает решение банком ассортимента предполагаемых услуг.

Социологические исследования, проведенные за рубежом, показали, что преуспевание банка в финансовом отношении на 85 % обуславливают личными качествами менеджера и его способностью руководить людьми, хотя при этом существуют возможности уменьшить объем и последствия совершаемых ошибок за счет использования современных экономико-математических методов и моделей.

Коммерческие банки оказывают своим клиентам множество разнообразных услуг, связанных с удовлетворением их финансовых потребностей. Устойчивое положение банка на рынке, успешное продвижение услуг, успехи банка в борьбе за клиентов определяются ценами на банковские услуги ( ставки процентов по депозитам и кредитам, тарифы на другие виды банковских услуг , курс покупки и продажи валюты), прибыльностью банка и уровнем обслуживания, а также предоставлением новых видов банковских услуг или нового их качества по сравнению с конкурентами . Кроме того, большое значение имеют репутация и привлекательный образ банка, внешний вид и внутреннее оформление его зданий , правильное место расположения.

Таким образом, исходя из всего вышеиздлженного, становится очвидным, что управление положением банка на рынке финансовых услуг самым тесным образом связано со всей деятельностью банка и ее управлением.

Рассмотрим процесс управления банком на примере

2.Анализ управления деятельностью Северобайкальского дополнительного офиса № 8175 АКБ СБС-Агро Бурятия

Похожие работы

... Для этих целей ЦБР была разработана в 1991 г. инструкция № 1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков, вступившие в действие с 1 июля 1991 г. В соответствии с вышеуказанными нормативными документами ЦБР образует резервный фонд кредитной системы РФ, средства ...

... альтернатива в лице иностранного продавца. Не смотря на ослабление возможностей проявлять монопольную власть и вздувать цены, деформирующее воздействие монополии на экономику сохраняет силу, это проявляется в: ♦ действий естественных монополий – железнодорожный транспорт, электро- и энергопроизводителей, нефте- и газопровод, метрополитен сегодня дают толчки для разворачивания инфляции ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

0 комментариев