Формування резерву на покриття кредитних ризиків

МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Визначення умов кредитування

Видача і погашення кредиту 2.2.1 Порядок видачі кредиту

Контроль за виконанням кредитних договорів

Аналіз кредитоспроможності методом коефіцієнтів

Аналіз кредитоспроможності рейтинговим методом

Навигация

МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Кредитна дiяльнiсть Банкiв

48815

знаков

25

таблиц

5

изображений

2 МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Виникнення кредитних відносин між, банком і позичальником можливе за таких умов:

а) учасники (кредитор і позичальник) мають бути взаємозацікавлені:

кредитор - у видачі кредиту, а позичальник - в його отриманні, тобто повинні збігатися економічні та правові інтереси;

б) необхідна наявність економічних і юридичних гарантій повернення кредиту після певного строку;

в) позичальник має бути власником майна, або має бути власником, наділеним правом на користування та розпорядження ним.

Механізм кредитування складається з семи взаємопов'язаних етапів.

На першому етапі позичальник і банк ведуть переговори на предмет можливого укладення кредитної угоди.

Якщо позичальник бажає встановити успішні контакти з банком, які задовольнять усі його прохання щодо надання позички, то він повинен проникнутися довірою до банку, а банк має довіряти йому.

Чим більше позичальник обізнаний у кредитах, компетентний у сьогоднішній ринковій економіці, підготовлений до переговорів, знає шо підприємство рентабельне і прибуткове, та може документально підтвердити це, тим більше поступок зробить йому банк.

Зі своєї сторони банк поставить ряд питань до позичальника. Каталог питань банку на переговорах про кредит надано у додатку А.

За позитивних наслідків банк готовий прийняти документи позичальника для розгляду.

Процедуру отримання кредиту позичальником показано на рисунку 2.1.

Рисунок 2.1 - Процедура отримання кредиту.

На другому етапі позичальник для одержання кредиту звертається знову в банк з клопотанням (заявою) на ім'я керівника установи банку.

У заяві на одержання кредиту зазначається: цільове призначення кредиту його сума. строк користування, включаючи конкретні строки погашення кредиту, запропоноване забезпечення, а також характеристики Проекту (заходу), що кредитується та його економічної ефективності. Зразок заявки на кредит надано в додатку Б.

Для вирішення питання про надання кредиту позичальником надаються необхідні документи, склад яких залежить від характеру кредитної операції. Для різних груп клієнтів можуть розроблятися різні пакети документів. До складу пакета документів входять:

19

- нотаріально завірені копії установчих документів, положень, реєстраційних посвідчень (свідоцтв), дозволів на право здійснення окремих видів підприємницької діяльності, документи, що посвідчують право власності на землю або право тимчасового користування земельною ділянкою, та інші документи, що підтверджують правомірність клієнта в одержанні кредиту;

- техніко-економічне обгрунтування кредитованого заходу, що характеризує рівень його ефективності, рентабельності та окупності з І розрахунками очікуваних надходжень від реалізації продукції (проведення робіт, надання послуг), за рахунок яких передбачається погасити майбутній кредит;

- річний звіт, баланс позичальника на дві останні звітні дати з періодичними статистичними звітами та звітами про фінансові результати, декларації про доходи, інша звітність і матеріали для визначення кредитоспроможності позичальника, забезпеченості повернення кредитів, а при необхідності - висновки аудиторських організацій для підтвердження його фінансового стану;

- копії контрактів на підтвердження кредитної операції або договір про наміри, включаючи договори оренди приміщень, обладнання, а також інші документи, які супроводжують здійснення кредитного заходу;

- виписки із рахунків позичальника, у разі якщо його поточний рахунок відкрито в іншому банку;

- перелік майна (майнових прав), що пропонується в заставу, оригінали і належним чином завірені копії документів, що підтверджують право власності заставника на це майно (майнові права).

Позичальник подає банку копію картки зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпоряджатися рахунками в банку та підпису на платіжних та інших розрахункових документах, довідку податкової

20

адміністрації про постановку на облік, довідку банку про залишки коштів на рахунках і наявності заборгованості за позичками.

У разі необхідності банк може вимагати пред'явити інші документи і відомості, що підтверджують забезпеченість повернення кредиту та надійність фінансового стану позичальника.

Для позичальників, які мають постійні кредитні відносини з банком і хорошу репутацію", перелік документів може бути скорочений.

Термін розгляду заяви позичальника визначається керівником установи банку і обчислюється з часу подання позичальником повного пакета документів [4].

2.1.2 Оцінка кредитоспроможності позичальника

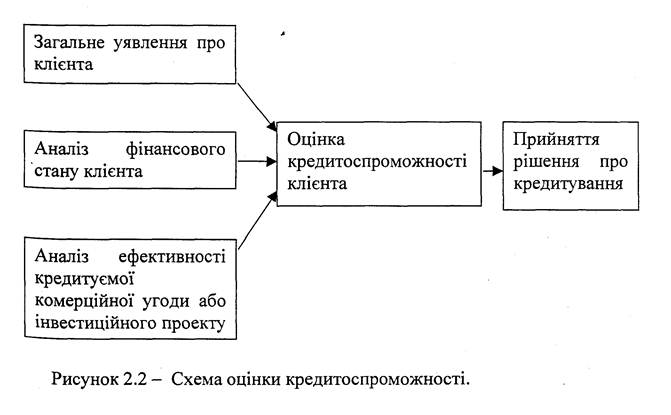

До укладення кредитного договору, на третьому етапі банк повинен ретельно проаналізувати кредитоспроможність позичальника. Схему оцінки кредитоспроможності показано на рисунку 2.2.

Кредитоспроможність являє собою оцінку банком позичальника з погляду можливості і доцільності надання йому кредиту і визначає імовірність своєчасного повернення позичок і виплати відсотків по ним у майбутньому.

Аналіз кредитоспроможності має своєю метою дати якісну оцінку позичальника, що визначається банком до вирішення питання про можливість і умови кредитування, передбачати здатність і готовність клієнта повернути узяті їм у борг засоби у відповідності в умовами кредитного договору, а також оцінити обґрунтованість і доцільність кредитних вкладень і подальших відношень в області кредитування між банком і позичальником.

Завдання аналізу:

- виявити фінансовий стан клієнта;

- попередити втрати кредитних ресурсів унаслідок не ефективної господарської діяльності позичальника;

- стимулювати діяльність підприємства в напрямку підвищення її ефективності;

- підвищити ефективність кредитування;

- оцінити рівень ризику кредитування для банку [І]. Оцінка кредитоспроможності клієнтів банка ведеться по наступних напрямках:

а) загальне уявлення про клієнта;

б) аналіз фінансового стану клієнта;

в) аналіз ефективності угоди, що кредитується.

Критерії оцінки фінансового стану позичальника встановлюються банком на основі специфіки його кредитної діяльності. Для такої оцінки банком використовуються [6]:

- об'єктивні показники діяльності клієнта:

1) об'єм реалізованої продукції;

2) прибуток;

3) грошові потоки;

4)збитки;

5) склад і динаміка дебіторської і кредиторської заборгованості;

6) рентабельність діяльності підприємства;

7) рентабельність продукції;

8) коефіцієнт ліквідності балансу;

9) собівартість продукції;

- чинники суб'єктивного характеру:

1) ефективність керування підприємством;

2) макроекономічна ситуація;

3) стан розвитку галузі позичальника;

4) ринкова позиція позичальника і його залежність від циклічних і структурних змін в економіці і галузі;

5) наявність державних замовлень і державної підтримки;

6) історія погашення кредиту в минулому;

7) форма власності.

Комерційними банками різних країн на сьогодні використано багато систем оцінки кредитоспроможності позичальника. Ці системи відрізняються одна від одної кількістю показників, що застосовуються, як складові частини загального рейтингу позичальника, а також різними методиками складання характеристик та визначення їх пріоритетності. Так у практиці банків США застосовується «правило п'яти Сі».

Останнім часом знайшли своє втілення в практиці європейських, американських, російських та деяких українських банків методики аналізу кредитоспроможності клієнта - системи САМРАRІ та РАRТS, які грунтуються на послідовному розгляді зафіксованих у кредитній заявці та фінансових документах найсуттєвіших факторів, що характеризують клієнта, із метою виявлення потенційного ризику надання кредитної позики [2]. Більш детально ці методики розглянуто у пункті 4.2.

Ці методи оцінки кредитоспроможності позичальника стали досить популярними завдяки вдалому поєднанню в них аналізу особистих і ділових якостей клієнта.

Та все ж класичним підходом до оцінки кредитоспроможності позичальника вважається аналіз бухгалтерського балансу підприємства. Однак бухгалтерська звітність - не єдине джерело інформації для аналізу кредитоспроможності. Більшість фінансових показників дає лише загальне уявлення про стан клієнта. Тому додатково розглядають репутацію позичальника, його кредитну історію та інше.

Оцінка кредитоспроможності позичальника може здійснюватись двома методами:

- метод коефіцієнтів грунтується на доборі оптимальних для конкретного позичальника коефіцієнтів та їх нормативних значень і аналізі їх у динаміці й порівнянні з середнім значенням у галузі або із значеннями на аналогічних підприємствах;

- метод рейтингової оцінки грунтується на присвоєнні певної оцінки (бала) за значення того чи іншого показника в кожній групі коефіцієнтів (на вибір банку) відповідно до встановленої банком шкали. Потім виводять загальну оцінку (бал), яка й визначає ступінь кредитоспроможності конкретного позичальника [З].

Кожен банк удається до своїх методів оцінки кредитоспроможності позичальників, однак усі ці методи підпорядковані певній системі фінансових показників, які характеризують клієнта: обов'язковість у розрахунках за раніше одержані кредити, поточний фінансовий стан, здатність у разі потреби мобілізувати кошти з різних джерел.

Питання оптимального набору показників, які найоб'єктивніше відбивали б фінансовий стан підприємства, кожен банк вирішує самостійно.

Похожие работы

... причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин. Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю ...

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

... Крім того, функціонували приватні банківські контори, які здійснювали значну кількість суто банківських операцій. Розвиток банківської системи в Україні під час Першої світової війни переживає серйозну кризу. Внаслідок падіння виробництва і загальної економічної розрухи господарський обіг знизився, банківські операції різко скорочуються, а грошовий обіг був украй розладжений. Незважаючи на це, ...

... банкам «тримати руку на пульсі» ліквідності банківської системи в цілому і своєчасно застосовувати ті чи інші механізми її регулювання. [7] 45. Сутність кредитної діяльності банків. Інструменти зовнішнього регулювання кредитної діяльності Кредит - це позичковий капiтал банку у грошовiй формi, що передається у тимчасове користування на умовах забезпеченостi, повернення, строковостi, платностi ...

0 комментариев