Формування резерву на покриття кредитних ризиків

МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Визначення умов кредитування

Видача і погашення кредиту 2.2.1 Порядок видачі кредиту

Контроль за виконанням кредитних договорів

Аналіз кредитоспроможності методом коефіцієнтів

Аналіз кредитоспроможності рейтинговим методом

Навигация

Аналіз кредитоспроможності рейтинговим методом

Кредитна дiяльнiсть Банкiв

48815

знаков

25

таблиц

5

изображений

3.3 Аналіз кредитоспроможності рейтинговим методом

Методика оцінки фінансового стану та визначення класу позичальника, за допомогою якої буде проводитися аналіз, використовується філіями Промінвестбанку.

Метою методики є: мінімізація ризиків при кредитуванні, забезпечення ліквідності банку, покращання ефективності кредитних вкладень.

Методика може використовуватись для розрахунку резервів для відшкодування можливих витрат при кредитуванні.

Клас надійності позичальника визначається в залежності від кількості набраних балів по результатам тестування за допомогою таблиці 3.2.

Таблиця 3.2 - Визначення класу позичальника

| Клас і характеристика позичальника | Загальна сума балів | |

| А (позичальники надійні) | Більш ніж 500 | |

| Б (позичальники з мінімальним ризиком) | 300-500 | |

| В (позичальники з середнім ризиком) | 100-300 | |

| Г (позичальники з високим ризиком) | 50-100 | |

| Д (позичальники з повним ризиком) | Менш ніж 50 |

Для більш зручного використання, методика передбачає використання табличної форми, в якій розташовуються необхідні для аналізу показники, їх допустимі значення і відповідні суми балів.

Проведемо аналіз кредитоспроможності ВАТ "Запоріжтрансформатор" рейтинговим методом за допомогою таблиці Ж. 1 в додатку Ж.

Уся необхідна інформація для аналізу подана у пункті 3.1 у вигляді характеристики підприємства, що кредитується та додатках Д і Е.

Для аналізу додатково розраховується:

- коефіцієнти абсолютної і загальної ліквідності. Ми вже розраховували їх у пункті 3.2, тому беремо їх звідти.

- питома вага власних обігових коштів у валюті балансу за формулою

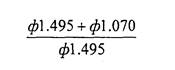

![]()

де ф 1.495 - рядок 495 форми №1 звітності підприємства (аналогічно для

інших складників). За допомогою даних додатку Д знаходимо

- питома вага позикових коштів в валюті балансу за формулою

|

|

|

|

Підставляючи данні з додатку Д отримуємо

- коефіцієнт маневровості власних коштів за формулою

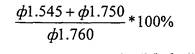

|

|

|

|

л

Підставляємо данні із додатку Д і отримуємо

- коефіцієнт платоспроможності

|

|

|

|

Підставляємо данні із додатку Д і отримуємо

- коефіцієнт рентабельності виробництва

|

|

|

|

де ф2.100 - рядок 100 форми №2 звітності підприємства ( аналогічно для

інших складників). Підставляємо данні із додатку Е і отримуємо

- питома вага раніше повернутого кредиту у сумі кредиту, що запрошується за даними пункту 3.1

- питома вага середньомісячних надходжень на розрахунковий рахунок у сумі загальної заборгованості за кредитом.

Сума середньомісячних надходжень на розрахунковий рахунок Розраховується за даними додатку Д, як різниця між значенням рядка 270 балансу на кінець і на початок звітного року, поділена на 12 місяців і складає

Загальна сума заборгованості за кредитом, у разі використання банком відсоткової ставки 60% річних, знаходиться за формулою простих процентів, використовуючи дані пункту 3.1, і дорівнює

Звідси питома вага надходжень дорівнює

- питома вага загальної суми контрактів на реалізацію продукції у сумі кредиту, що запрошується за даними пункту 3.1 і дорівнює

,*

- питома вага суми статутного фонду у сумі кредиту, що запрошується за даними пункту 3.1 і дорівнює

У колонці "Варіант" таблиці Ж.1 ставиться відмітка навпроти кожного з варіантів показників, що відповідають інформації про дане підприємство. Відсутність відмітки у будь-якому пункті, говорить про відсутність інформації за даним питанням. Далі складаємо суми балів, навпроти яких стоїть відмітка і Зрівнюємо їх зі значеннями таблиці 3.2.

Сума балів, отримана ВАТ "Запоріжтрансформатор" за результатами аналізу кредитоспроможності рейтинговим методом дорівнює 400. За результатами таблиці 3.2 позичальник відноситься до класу Б, тобто, позичальників з мінімальним ризиком.

Такий результат аналізу говорить про те, що у ході роботи банку з позичальником існує мінімальний ризик неповернення позики. Відповідно банк може застосовувати у відношенні до даного підприємства менш жорсткі умови визначення відсоткової ставки та суми забезпечення кредиту.

3.4 Порівняння методу коефіцієнтів і рейтингового методу аналізу кредитоспроможності позичальника

У сучасній літературі приводиться безліч різноманітних методів оцінки кредитоспроможності позичальників. Одним з найбільш поширених є метод коефіцієнтів. Як і будь-який метод, аналіз кредитоспроможності за допомогою фінансових коефіцієнтів має низку недоліків. По-перше, не можна обмежуватися чи віддавати перевагу одному з показників, оскільки ці коефіцієнти неповно характеризують кредитоспроможність позичальника. Є ще багато критеріїв, які необхідно враховувати при аналізі. По-друге, в умовах не стабільної економіки, високих темпів інфляції фактичні показники не можуть бути єдиною базою оцінки здатності позичальника погасити позику у встановлений строк. По-третє, відсутня єдина база оптимальних значень фінансових показників. Їх рівень змінюється залежно від стану економіки країни. По-четверте, розраховані коефіцієнти фіксують лише мить економічного часу, залишаючи осторонь безперервні динамічні зміни. Відсутність інформації про динамічні процеси збільшує невизначеність відносно фінансового стану підприємства, отже, і ризик при кредитуванні [ІЗ].

Аналіз кредитоспроможності методом коефіцієнтів передбачає розрахунок показників. Що характеризують різноманітні аспекти фінансового становища позичальника. Однак на основі такого аналізу зробити однозначний висновок про кредитоспроможність вдається не завжди, оскільки одні показники можуть знаходитись у критичній зоні, а інші бути цілком задовільними. Така ситуація виникла у пункті 3.2 під час визначення класу позичальника. А якщо, навіть, і вдається оцінити кредитоспроможність у такий спосіб, то це не означає, що отримана оцінка є достатньою, бо це оцінка лише одного з деталізованих критеріїв інтегрованого показника комплексної оцінки кредитоспроможності позичальника. Вона не враховує репутації позичальника, його кредитної історії, характеристик проекту, що кредитується, забезпечення кредиту тощо [10].

Виправити недоліки-аналізу методом коефіцієнтів, можна за допомогою використання рейтингового методу аналізу кредитоспроможності позичальника. Він дозволяє детальніше розглянути діяльність позичальника і з більшою точністю визначити клас його кредитоспроможності.

Більша точність цього методу досягається завдяки:

а) більш детальному розгляду діяльності позичальника з урахуванням крім балансових показників його кредитної історії, відносин з партнерами, ділових якостей керівника тощо;

б) використанні при розмежуванні позичальників, більшої кількості класів кредитоспроможності;

Більшу точність рейтингового методу підтверджує аналіз проведений у пункті 3.3. За сумою набраних балів позичальника було віднесено до класу Б, Що говорить про стан його кредитоспроможності вищій за середній. В той самий час, наліз коефіцієнтів, проведений у пункті 3.2, говорить про кредитоспроможність позичальника нижче середнього рівня.

Це означає, що навіть, за умов тимчасових фінансових труднощів, репутація фірми має велику роль у відношеннях з партнерами і фінансово-кредитними установами.

Однак, слід зауважити, що хоч розглянута нами методика рейтингової оцінки кредитоспроможності має більш якісний рівень, вона не є ідеальною. фахівці інших банків можуть мати свої погляди на важливість того чи іншого показника, що використовується для аналізу. Тому необхідно надалі вдосконалювати методики, що використовуються банками за допомогою накопиченого досвіду з питань аналізу кредитоспроможності.

Похожие работы

... причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин. Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю ...

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

... Крім того, функціонували приватні банківські контори, які здійснювали значну кількість суто банківських операцій. Розвиток банківської системи в Україні під час Першої світової війни переживає серйозну кризу. Внаслідок падіння виробництва і загальної економічної розрухи господарський обіг знизився, банківські операції різко скорочуються, а грошовий обіг був украй розладжений. Незважаючи на це, ...

... банкам «тримати руку на пульсі» ліквідності банківської системи в цілому і своєчасно застосовувати ті чи інші механізми її регулювання. [7] 45. Сутність кредитної діяльності банків. Інструменти зовнішнього регулювання кредитної діяльності Кредит - це позичковий капiтал банку у грошовiй формi, що передається у тимчасове користування на умовах забезпеченостi, повернення, строковостi, платностi ...

0 комментариев