Формування резерву на покриття кредитних ризиків

МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Визначення умов кредитування

Видача і погашення кредиту 2.2.1 Порядок видачі кредиту

Контроль за виконанням кредитних договорів

Аналіз кредитоспроможності методом коефіцієнтів

Аналіз кредитоспроможності рейтинговим методом

Навигация

Аналіз кредитоспроможності методом коефіцієнтів

Кредитна дiяльнiсть Банкiв

48815

знаков

25

таблиц

5

изображений

3.2 Аналіз кредитоспроможності методом коефіцієнтів

Методи оцінки кредитоспроможності позичальників, що використовуються різними банками різноманітні, але всі вони складаються з певної системи фінансових коефіцієнтів.

Метод оцінки кредитоспроможності, який буде використовуватись у даній роботі складається з таких основних коефіцієнтів:

коефіцієнт абсолютної ліквідності;

коефіцієнт поточної ліквідності;

коефіцієнт загальної ліквідності;

коефіцієнт фінансової незалежності [5].

Розглянемо метод детальніше і кожний коефіцієнт окремо. Одночасно здійснимо аналіз кредитоспроможності ВАТ "Запоріжтрансформатор" і

^

визначимо клас позичальника.

Коефіцієнти ліквідності характеризують ліквідність балансу позичальника як можливість перетворення його активів в грошові кошти для погашення зобов'язань за пасивом. Різні активи мають різну ступінь ліквідності, тому для налізу використовують групу показників.

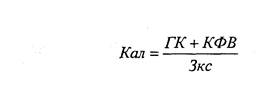

Коефіцієнт абсолютної ліквідності (Кал) показує яка частина Короткострокових зобов'язань може бути погашена за рахунок високоліквідних активів (грошових коштів та короткострокових фінансових вкладень). Він Розраховується за формулою

|

|

|

|

де ГК - сума грошових коштів (сума рядків 260-290 балансу підприємства);

КФВ - короткострокові фінансові вкладення (рядок 250 балансу);

Зкс - короткострокові зобов'язання (рядок 750 балансу).

Використовуючи данні додатку Д розрахуємо Кал

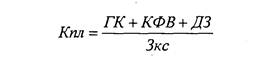

Коефіцієнт поточної ліквідності (Кпл) дає змогу визначити платіжні можливості підприємства за умов своєчасного погашення дебіторської заборгованості і розраховується за формулою

|

|

|

|

де ДЗ - сума дебіторської заборгованості (сума рядків 170-240 балансу). Використовуючи данні з формули 3.1 і додатку Д, отримуємо

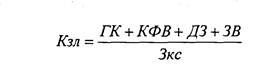

Коефіцієнт загальної ліквідності (Кзл) дає можливість з'ясувати, чи Достатньо ліквідних активів взагалі для погашення короткострокових 'Зобов'язань. Він розраховується за формулою

|

|

|

|

де 3В - запаси і витрати підприємства (різниця між рядками 150 і 120 балансу).

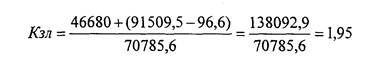

За даними формули 3.2 і додатку Д знаходимо

Коефіцієнт фінансової незалежності (Кн) характеризує забезпеченість підприємства власними засобами для здійснення своєї діяльності. Він визначається як співвідношення власного капіталу до валюти балансу і розраховується в відсотках за формулою

|

|

|

|

де ВЗ - власні засоби підприємства (рядок 495 балансу);

Б - підсумок балансу (рядок 760 балансу). За даними додатку Д знаходимо

В залежності від значення розрахованих коефіцієнтів підприємства розподіляються на три класи кредитоспроможності. Різні банки використовують •^я розмежування позичальників різні рівні коефіцієнтів [5].

Розподіл позичальників за класами показано у таблиці 3.1.

Таблиця 3.1 - Розподіл позичальників за класами

| Коефіцієнти | Значення коефіцієнтів і класи позичальників | ||

| 1-й клас | 2-й клас | 3-й клас | |

| Кал | 0,2 і вище | 0,15-0,2 | менше 0,15 |

| Кпл | 0,8 і вище | 0,5-0,8 | менше 0,5 |

| Кзл | 2,0 і вище | 1,0-2,0 | менше 1,0 |

| Кн | більше 60% | 40%-60% | менше 40% |

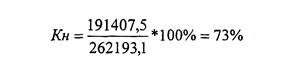

Данні отримані під час розрахунку:

Кал = 0,067;

Кпл = 0,66;

Кзл =1,95;

Кн = 73%.

Для визначення кредитоспроможності можуть використовуватись й інші показники, наприклад, коефіцієнти ділової активності, коефіцієнти фінансової

л

стабільності, коефіцієнти рентабельності та інші.

Питання оптимального підбору показників, що найбільш об'єктивно відображають тенденцію фінансового стану підприємства, вирішуються кожним банком самостійно.

Співставляючи отримані результати аналізу з даними таблиці 3.1, бачимо, Що за результатами розрахунку коефіцієнта незалежності позичальника можна віднести до першого класу, за результатами коефіцієнтів поточної і загальної ліквідності до другого класу, а за результатами коефіцієнта абсолютної ліквідності до третього класу позичальників. Аналіз говорить про те, що позичальник здійснює свою діяльність переважно за рахунок власних коштів і у Разі виникнення потреби погасити заборгованість зможуть зробити це у досить

короткий термін на 66%. Узагальнюючи ці данні, можна віднести позичальника до другого класу кредитоспроможності. Однак, надто низьке значення коефіцієнту абсолютної ліквідності дає підстави говорити що кредитоспроможність позичальника нижче середнього рівня. За таких умов банк, у разі надання кредиту, повинен уважно слідкувати за фінансовим станом підприємства-позичальника.

Однак, аналіз заснований лише на аналізі фінансових коефіцієнтів, не дає можливості зробити остаточний висновок про кредитоспроможність позичальника. Необхідно ще враховувати репутацію позичальника, характеристики проекту, що кредитується та інші фактори.

Усі ці фактори враховуються під час використання рейтингового методу аналізу кредитоспроможності позичальника.

Похожие работы

... причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин. Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю ...

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

... Крім того, функціонували приватні банківські контори, які здійснювали значну кількість суто банківських операцій. Розвиток банківської системи в Україні під час Першої світової війни переживає серйозну кризу. Внаслідок падіння виробництва і загальної економічної розрухи господарський обіг знизився, банківські операції різко скорочуються, а грошовий обіг був украй розладжений. Незважаючи на це, ...

... банкам «тримати руку на пульсі» ліквідності банківської системи в цілому і своєчасно застосовувати ті чи інші механізми її регулювання. [7] 45. Сутність кредитної діяльності банків. Інструменти зовнішнього регулювання кредитної діяльності Кредит - це позичковий капiтал банку у грошовiй формi, що передається у тимчасове користування на умовах забезпеченостi, повернення, строковостi, платностi ...

0 комментариев