Навигация

Виды и описание международных банковских взаиморасчётов

106225

знаков

9

таблиц

7

изображений

1. Виды и описание международных банковских взаиморасчётов.

В системе расчётов между различными контрагентами и хозяйствующими субъектами находят свое воплощение практически все виды экономических отношений в обществе. Межбанковские расчёты опосредуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг).

Для осуществления платежей и обслуживания клиентов, банки по поручения друг друга устанавливают между собой отношения, как правило, на договорной основе, получившие название корреспондентских.

Корреспондентские отношения – это договорные отношения между двумя или несколькими кредитными учреждениями (банками) об осуществлении платежей и расчётов одним из них по поручению и за счёт другого. При этом банки открывают друг у друга счета «ЛОРО – НОСТРО». В практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги.

Корреспондентский счёт – счёт, на котором отражаются расчёты, произведенные одним кредитным учреждением по поручению и за счёт другого кредитного учреждения на основе заключенного корреспондентского договора.

Счёт «НОСТРО» – это счёт нашего банка в банке-корреспонденте, а счёт «ЛОРО» – счёт банка-корреспондента у нашего банка. На этих счетах отражается взаимный зачёт поручений банков. Установление прямых корреспондентских отношений между банками обуславливает и возможность проведения прямых переводов, а не через расчётно-кассовые центры.

Коммерческие банки проводят международные расчеты по поручению своих клиентов-предприятий и организаций-участников внешнеэкономической деятельности в трёх общепринятых формах:

ü банковский перевод;

ü инкассо;

ü аккредитив.

Выбор конкретной формы, в которой будут осуществляться расчёты по внешнеторговому контракту, определяется по соглашению сторон.

Применяемые формы международных расчётов отличаются по доле участия коммерческих банков в их проведении: минимальна доля участия банков при банковском переводе (выполнение платежного поручения клиента), более значительна по инкассо (контроль за передачей, пересылкой товарораспорядительных документов и выдачей их плательщику в соответствии с инструкциями доверителя) и максимальна доля участия банков при аккредитиве (предоставление бенефициару платежного обязательства, реализуемого при выполнении последним основных условий, содержащихся в аккредитиве). Как и другие формы международных расчётов, банковские переводы осуществляются в безналичной форме, т.е. посредством платёжных поручений, адресуемых одним банком другому. При такой форме расчётов коммерческие банки только выполняют платёжные поручения иностранных банков в соответствии с условиями корреспондентских соглашений, а также выставляют платёжные поручения на иностранные банки по денежным обязательствам российских импортеров.

Банки начинают участвовать в этой форме расчётов при предоставлении в банк импортера соответствующего поручения на оплату контракта.

При банковском переводе банки не несут никакой ответственности за платёж (поставка товара, передача документов), поэтому такой перевод наиболее часто применяется банками в условиях неопределенного российского рынка.

В зависимости от вида участия банка в переводе (на стороне экспортера, на стороне импортёра), банковский перевод можно представить в двух аспектах:

ü банковский перевод в расчётах за экспортированные товары и оказанные услуги (экспортный перевод);

ü банковский перевод в расчётах за импортированные товары и оказанные услуги (импортный перевод).

Что касается экспортного перевода, то – это банковский перевод за экспортированные товары или оказанные услуги представляет собой поручение коммерческого банка своему корреспонденту выплатить (перевести на счёт) определенную сумму денег по просьбе и за счёт перевододателя (иностранного лица или предприятия) получателю (бенефициару) с указанием способа возмещения банку выплачиваемой им суммы.

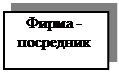

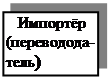

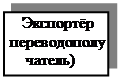

Обычно участниками такого перевода являются юридические лица –торговые или посреднические организации и предприятия. Такому переводу как правило предшествует заключение торгового или иного вида контракта между импортёром и экспортёром, часто и при участии посредника. В контракте стороны оговаривают способ и вид расчётов, через какие банки будут осуществляться платежные переводы и каким образом (по телеграфу, по телексной сети или по сети S.W.I.F.T.).

Более наглядно система банковского экспортного перевода показана на нижеследующем рисунке.

контракт контракт

контракт контракт

![]()

![]()

![]()

![]()

кон контракт

кон контракт

![]()

![]()

![]() товар

товар

![]()

поручение перевод на перевод

платежное поручение

платежное поручение

![]()

платежное платежное

платежное платежное

![]()

![]()

поручение поручение

![]()

Рисунок №1 - Банковский экспортный перевод.

Теперь, что касается импортного перевода. Перечисление денежных средств в иностранной валюте с текущих балансовых валютных счетов за границу в пользу иностранных физических и юридических лиц осуществляется в форме банковского импортного перевода.

Банковский импортный перевод представляет собой приказ банка, адресуемый своему корреспонденту о выплате определенной суммы денег по поручению и за счёт перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы.

Для быстроты операций, удешевления стоимости банковских операций в результате использования унифицированных по содержанию и формату сообщений используется система S.W.I.F.T.

Через S.W.I.F.T. осуществляются такие банковские операции, как переводы денежных средств, передача информации о состоянии счетов в банках, подтверждение валютных сделок, расчеты по инкассо, аккредитивам, торговле ценными бумагами, согласование спорных вопросов, ведение электронных счетов клиентов и управление их средствами (о чём будет рассказано в следующей главе)[2].

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

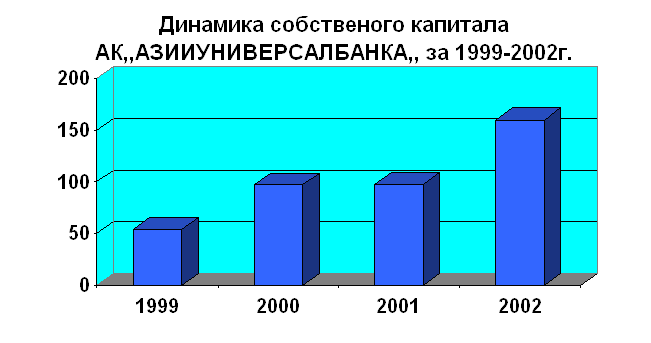

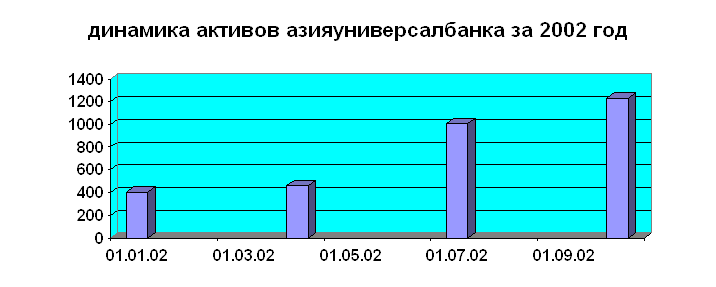

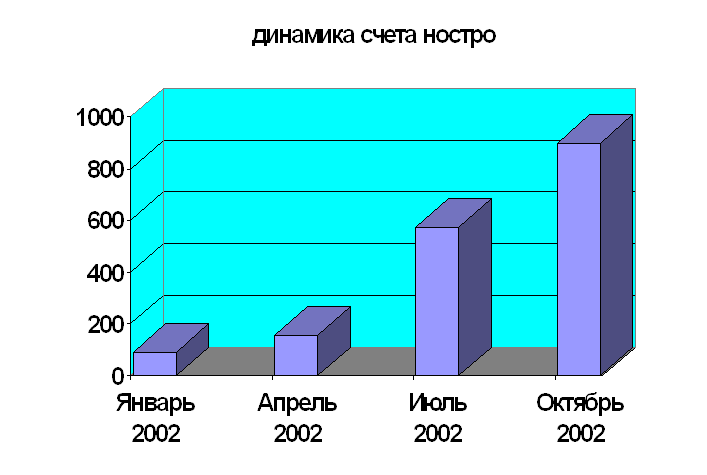

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

... Регистрация страховых организаций включает в себя: присвоение регистрационного номера, занесение страховой организации в официально публикуемый реестр, выдачу свидетельства о регистрации. 16. Финансы страховых организаций. Принципы размещения страховых резервов. В современных условиях страховые организации занимаются не только страховой деятельностью, но и инвестиционно - ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

0 комментариев