Навигация

Электронные системы мировых межбанковских взаиморасчётов

106225

знаков

9

таблиц

7

изображений

2. Электронные системы мировых межбанковских взаиморасчётов.

Коснёмся немного истории и рассмотрим различные национальные системы межбанковских взаиморасчётов включая глобальную – S.W.I.F.T.

Во всех крупных странах существуют национальные системы для осуществления межбанковских операций.

В США, например, используются 3 такие системы:

ü Fedwire – сеть федеральной резервной банковской системы (Системой Fedwire владеет и руководит Федеральная резервная система банков США. Эта система используется для перевода денежных средств между 6000 банков, объединенных в 12 резервных округов с 12 Центральными региональными банками. Центральные региональные банки и некоторые другие крупные банки – члены федеральной резервной системы имеют собственные серверы. Более мелкие банки имеют терминалы системы Fedwire. Третья группа банков – так называемые «независимые» участники системы Fedwire работают в режиме off-line и осуществляют межбанковские операции по коммутируемым телефонным линиям связи с Центральными региональными банками или передают информацию прямо через другой банк Федеральной резервной системы.);

ü C.H.I.P.S. (Clearing House Interbank Payment System) – межбанковская платёжная сеть (Телекоммуникационная система C.H.I.P.S. создана в 1970 годы в США для замены бумажной системы расчетов чеками на электронную систему расчетов между Нью-Йоркскими банками и иностранными клиентами. Все банки разделяются на головные банки, расчетные банки и банки – участники системы C.H.I.P.S. Всего к системе подсоединено 140 банков, при этом она работает примерно с 10000 счетов. Система C.H.I.P.S. система работает в режиме off-line. Предусмотрено накопление и последующая отправка сообщений, при этом обеспечивается сохранение целостности данных в центральной базе данных. В настоящее время системы Fedwire и C.H.I.P.S. обслуживают до 90% межбанковских внутренних расчётов США.);

ü Bankwire – сеть для обслуживания частного коммерческого сектора (Система Bankwire была организована в 1952 году 10-тью банками США. После ряда реорганизаций была создана система Bankwire-II, услугами которой пользуется система кредитных карт MasterCard. Данная система осуществляет накопление и последующую отправку сообщений. При отправке сообщения передаются в специализированные мощные компьютерные центры по скоростным выделенным каналам, а затем попадают к адресатам).

Во Франции межбанковские расчёты основаны на телекоммуникационной клиринговой системе S.I.T. Проект системы S.I.T. был разработан в 1982–1983 годах крупнейшими банками Франции. Взаимодействие банковских систем в системе S.I.T. происходит на основе выделенных каналов общедоступной сети Transpac. Отличительной особенностью данной сети является то, что плата за предоставление канала не зависит от расстояния между банками-абонентами. Система S.I.T. взаимодействует с платежными системами VIZA и MasterCard.

В Великобритании применяются системы C.H.A.P.S. (Clearing Houses Automated Payment System) и B.A.С.S. (Bankers Automated Clearing Services). Первая из них очень схожа с Американской системой C.H.I.P.S. поэтому рассмотрим вторую. Телекоммуникационная система B.A.C.S. создана в 1968 году и, по состоянию на 1988 год, имела 16 банков-акционеров. Позднее система была преобразована в систему BACSTEL. Система предоставляет два вида услуг для абонентов: «сервис по графику» (передача сообщений в режиме off-line) и «сервис по требованию» для передачи коротких сообщений по каналам общедоступных телекоммуникационных сетей.

Теперь перейдём к рассмотрению Всемирной межбанковской системы взаиморасчётов.

3 мая 1973 года в Брюсселе представители 239 крупнейших банков Европы и Северной Америки основали и зарегистрировали консорциум S.W.I.F.T. (Society for Worldwide Interbank Financial Telecommunication) – Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций, предназначенный для проектирования, внедрения и регулирования международной телеграфной сети, передающей и распределяющей потоки международных финансовых переводов между членами этой организации. В настоящее время в системе S.W.I.F.T. участвуют свыше 6000 банков из 177 стран мира[3].

Для этих целей была проведена работа по созданию и согласованию стандартного языка общения между банками-членами сообщества, что позволило производить автоматическую обработку поступающих сообщений. Переводы некоторых из этих стандартов, имеющих статус международного стандарта, опубликованы в настоящем издании.

Основу системы S.W.I.F.T. составляют три распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (США), которые оборудованы двойными процессорами.

Каждый из процессоров в отдельности может регулировать поток поступающей информацию. Каждая страна – член S.W.I.F.T. - имеет свой национальный узловой пункт (концентратор сообщений), который связан телефонными линиями с одним из распределительных центров и вместе с линиями является собственностью S.W.I.F.T. Банки-члены сообщества, подключаются к концентраторам по местным линиям связи своей страны.

Правила S.W.I.F.T. требуют, чтобы входящая в нее организация «занималась тем же самым видом бизнеса, что и остальные, и принимала участие в международных передачах телеграфных финансовых сообщений». Организация S.W.I.F.T. формально является бельгийским кооперативным обществом, зарегистрированным в Брюсселе. Она полностью принадлежит банкам-членам S.W.I.F.T., а её акции распределены пропорционально числу телеграфных сообщений, поданных банком через телеграфную сеть S.W.I.F.T. Каждый банк-член платит разовый взнос в размере 1,5 млн. бельгийских франков при вступлении в организацию S.W.I.F.T. За подключение к региональному процессору (Брюссель, Амстердам, Нью-Йорк, Вена, Копенгаген, Лондон, Люксембург, Милан, Монреаль, Осло, Париж, Стокгольм, Франкфурт, Хельсинки, Цюрих) установлена разовая плата в размере 190000 бельгийских франков. За оборудование средств связи и обучение пользованию ими (в зависимости от конкретных форм подключения каждого банка) взимается около 700000 бельгийских франков. Тарифная плата за услуги S.W.I.F.T. взимается с её членов ежеквартально. Обычное телеграфное сообщение (доставка – 20 минут), содержащее менее 325 знаков стоит 18 бельгийских франков. Для срочных сообщений (доставка – 1 минута) стоимость в 2 раза выше. Банки-члены S.W.I.F.T. оплачивают стоимость пересылки телеграфных сообщений региональному процессору[4].

Система S.W.I.F.T. дает возможность осуществлять следующие виды телеграфных переводов:

ü клиентские переводы;

ü банковские переводы;

ü извещения дебетовые и кредитовые;

ü валютно-конверсионные операции;

ü кредитно-депозитные операции;

ü выплаты процентов;

ü выписки со счёта.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

S.W.I.F.T. не производит расчётов по передаваемым телеграфным переводам. Расчёт производится дебетованием или кредитованием корреспондентских счётов, т.е. банк-получатель дебетует счёт банка-отправителя и кредитует счёт получателя телеграфного перевода. Если банк-получатель берет на себя риск убытка от операции кредитования, то он может выплатить деньги получателю перевода, а позднее произвести расчёт с банком-отправителем.

Теперь подробно попробуем расписать схему международного телеграфного перевода на основе использования S.W.I.F.T.

Итак[5], стороны, производящие платежные операции принимают решения о переводе денег на имя стороны-получателя. Сторонами, производящими платежные операции, могут быть корпорации, учреждения, банки, частные лица. Далее, перечисленные выше стороны дают своим банкам соответствующие поручения на телеграфной перевод либо по телефону, либо письменно (телекс, телетайп, почта, факс, телеграф). На этой стадии важнейшим моментом является проверка личности отправителя денежного перевода. Методы проверки прямо зависят от типов механизмов, используемых для составления поручений. Телекс и телетайп располагают системами обратных ответов и ключами для сличения подписи клиентов. Телеграфные системы связи используют ключи для сличения подписи клиентов, пароли и специальные формы удостоверения личности. Проверка поручений, выданных по телефону, предполагает обратные звонки сторонам, выдавшим соответствующие поручения. На поручениях, присланных по почте, банк обязан проверить подпись выдавших их стороны.

В свою очередь банк осуществляет платежную операцию посредством одной из четырёх телеграфных линий связи: «Fedwire», «Bankwire», «C.H.I.P.S.» или «S.W.I.F.T.». Обычно банковская связь с телеграфной сетью осуществляется автоматически, и каждая телеграфная сеть имеет свои коды для составления различных платежных поручению. Таким образом, большая часть банков на этой стадии обработки платежных поручений использует двух операторов: одного – для ввода данных в систему телеграфного перевода денежных средств, а другого – для проверки вводимых данных. Подобным же образом телеграфные переводы, приходящие в банк, обрабатываются также двумя операторами: один – извещает стороны об их получении, второй – делает записи на счетах.

По получении денежных средств банк немедленно извещает об этом получателя (корпорацию, учреждение, банк или частое лицо). Денежные средства, поступающие телеграфным переводом, могут быть двух видов, в записи от того, какая система телеграфной связи была использована для их передачи. Денежные средства с выплатой в тот же день или немедленно по получении перевода могут быть получены в день, указанный в платежном поручении. Денежные средства с выплатой на следующий день или же средства, поступающие от расчетных палат, могут быть получены на следующий рабочий день.

Переводы денежных средств предполагают два различных информационных потока.

ü поток денежных средств от отправителя перевода к получателю в виде одного или нескольких платежных поручений;

ü поток платёжных поручений и информации о платежных операциях, начинающихся от стороны, производящей платежи, и продолжающейся через извещения.

Эти потоки могут оказаться очень сложными в связи с тем, что для совершения телеграфных переводов к услугам банков-корреспондентов, являющихся членами какой-либо из телеграфных сетей перевода денежных средств, будут прибегать финансовые учреждения, не входящие в эту систему.

Одно из основных достижений S.W.I.F.T. является создание и использование специальных стандартов банковской документации, призванных международной организацией стандартизации. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, затруднений языкового характера. Немалое преимущество данных стандартов заключается в том, что их создатели одновременно являются и их пользователями, а, следовательно, имеют возможность оперативно их совершенствовать. Всевозможные виды входящей и исходящей документации были сведены примерно к 70 видам форматов, разбитых на группы по основным видам операций.

И в окончании данной главы хотелось бы сказать о преимуществах системы S.W.I.F.T. перед другими банковскими системами взаиморасчётов, среди которых можно выделить несколько:

ü Конкурентоспособность. Международный платежный и кредитный оборот все более концентрируется на участниках и пользователях S.W.I.F.T. Банки, которые не хотят быть вытесненными из международного платежного оборота, должны по соображениям конкурентоспособности подключиться к S.W.I.F.T.;

ü Безопасность передачи данных. Т.е. защита от фальсификаций, потерь и оставления без ответа платежных поручений и финансовых сообщений существенно повышается благодаря представленной системе. Помимо программ по обеспечению безопасности, применяемых в вычислительных центрах и концентраторах S.W.I.F.T. (контроль за доступом, контроль машинных залов), в систему встроены некоторые специальные меры по обеспечению безопасности, которые гарантируют ее большую степень по сравнению в традиционным платежным балансом;

ü Быстрота передачи данных. Улучшает возможности по ускорению переразмещения средства для банков и их клиентов (в день передается с соответственно проверяется в среднем 600 тысяч платежей)[6];

ü Ответственность в рамках системы. Создателями S.W.I.F.T. установлены правила, которые позволяют отдельным членам предъявлять претензии о возмещении ущерба S.W.I.F.T. или другому участвующему в ней институту при определенных обстоятельствах;

ü Рационализация внутри банка. После передачи через S.W.I.F.T. полученные платежи и финансовые сообщения могут сразу же без предварительной ручной обработки обрабатываться ЭВМ. С другой стороны, любая операция, предлагаемая в виде сообщения по S.W.I.F.T. (подтверждение валютной сделки, платежное поручение и т.д.) может быть немедленно и автоматически превращена в исходящее сообщение.

Другие же достоинства S.W.I.F.T. заключаются в возможности приоритетной посылки сообщения, поиска сообщений, посланных 10 дней назад и получение банков телеграфных сообщений.

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

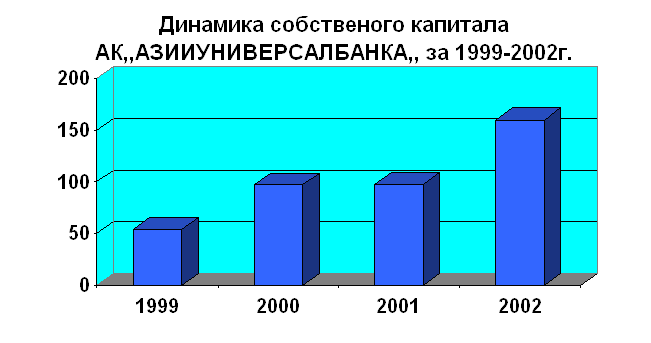

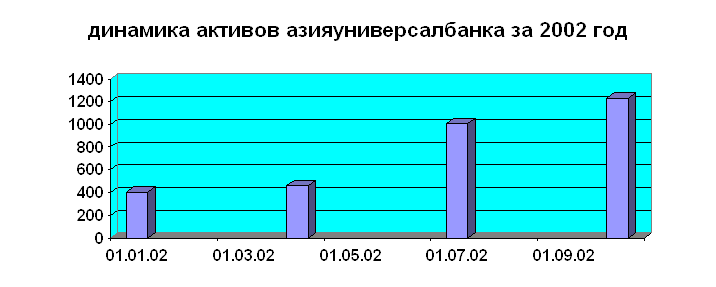

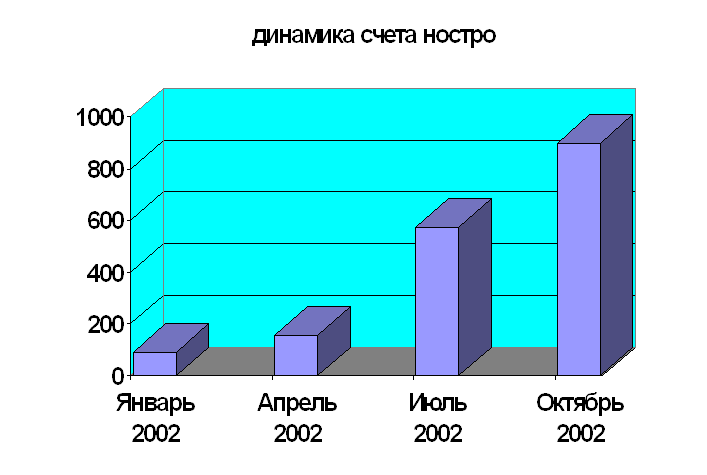

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

... Регистрация страховых организаций включает в себя: присвоение регистрационного номера, занесение страховой организации в официально публикуемый реестр, выдачу свидетельства о регистрации. 16. Финансы страховых организаций. Принципы размещения страховых резервов. В современных условиях страховые организации занимаются не только страховой деятельностью, но и инвестиционно - ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

0 комментариев