Функционирование рынка сотовой радиотелефонной связи

Анализ деятельности

ОАО «ВымпелКом-Регион»

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ БЕЗНАЛИЧНЫХ

ФОРМ

Новые формы

безналичных

расчетов и их

типология

Совершенствование экономико-правовых механизмов

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Навигация

Новые формы безналичных расчетов и их типология

Развитие безналичных форм расчетов на основе использования средств мобильной связи

279915

знаков

38

таблиц

96

изображений

1.2 Новые формы безналичных расчетов и их типология

Банковские услуги в настоящий момент являются одним из наиболее динамично развивающихся видов деятельности.

Многие из оказываемых банками специфических услуг непосредственно связаны (как говорилось выше) с применением телекоммуникационной среды, что дает возможность в режиме реального времени совершать практически любые расчеты как с физическими, так и юридическими лицами, в том числе и между банками. Необходимо отметить, что первым проявлением новых безналичных (электронных) расчетов были именно взаиморасчеты между банками. Следует также отметить, что термин электронные расчеты уже подразумевает их безналичность.

В системе новых безналичных расчетов участвует и соответствующая денежная единица. Речь идет об электронных деньгах (e-Money).

Впервые идея электронных денег была предложена еще в конце 70-х годов американским специалистом Дэвидом Чоумом.

Термин «электронные деньги» зачастую используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации безналичных расчетов.

Под понятием «электронные деньги» некоторые ошибочно понимают традиционные различные банковские карты. Главная причина ошибочности такого суждения – отсутствие точного определения понятия «электронные деньги».

В опубликованном в октябре 1996 года докладе «Сложности для центральных банков, возникающие в связи с развитием электронных денег», подготовленном Банком международных расчетов, электронные деньги трактуются как «денежная стоимость, измеряемая в валютных единицах, хранимая в электронной форме на электронном устройстве, находящемся во владении потребителя». Наиболее же распространенная формулировка электронных денег на сегодняшний день – это цифровой эквивалент наличных денег [36].

Вся система новых форм безналичных расчетов имеет общее название – электронная коммерция или система е-Commerce.

Электронная коммерция – это форма ускорения большинства финансовых бизнес-процессов за счет их проведения электронным образом, т.е. поставки продукции (работ, услуг), при которой выбор и заказ последних осуществляется через телекоммуникационную сеть посредством электронного устройства, а расчеты между покупателями и поставщиками осуществляются с использованием электронных документов и электронных средств платежа при помощи финансово-кредитных организаций (банков).

Типология новых форм безналичных расчетов обширна и объединяет в себе множество различных форм, технологий и систем взаиморасчетов, но в общем случае делится на два основных звена: межбанковские платежные системы и расчеты между банками и физическими и/или юридическими лицами. Более наглядно типология новых форм безналичных расчетов изображена на рисунке Б.1 (приложение Б).

Звено «а» системы e-Commerce создано с целью ускорения денежного оборота, улучшения кредитно-банковского обслуживания клиентов, уменьшения издержек, связанных с выполнением платежных операций. В развитых странах данное звено начали применять уже с середины 70-х годов.

Во многих странах существуют собственные системы осуществления межбанковских операций, например:

в России – это электронная система межбанковских расчетов (ЭЛСИМЕР)

в Соединенных Штатах Америки таких систем три: а) Сеть федеральной резервной банковской системы (FedWire), б) Межбанковская платежная сеть (CHIPS), в) Сеть для обслуживания частного коммерческого сектора (BankWire);

в Великобритании используется две системы: Межбанковская платежная сеть (CHAPS) и Телекоммуникационная банковская система (BACS);

во Франции – это Телекоммуникационная клиринговая система (SIT);

в других европейских странах (Германия, Италия, Испания, Голландия и др.) действует Трансевропейская автоматизированная экспресс-система валовых расчетов (TARGET).

Так или иначе, в системе осуществления безналичных банковских расчетов посредством телекоммуникационной среды особое место всегда отводилось интеграции данных мероприятий. В связи с чем возникла необходимость создания единой банковской сети. Данная проблема была решена еще 3 мая 1973 года, когда в Брюсселе представители 239 крупнейших банков Европы и Северной Америки основали и зарегистрировали консорциум под названием SWIFT (Society for WorldWide Interbank Financial Telecommunication) – Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций, предназначенный для проектирования, внедрения и регулирования международной телеграфной сети, передающей и распределяющей потоки международных финансовых переводов между членами этой организации.

Все выше перечисленные банковские системы работают по примерно одинаковой схеме, поэтому, более подробно рассмотрим Всемирную.

В настоящее время в системе SWIFT участвуют свыше шести тысяч банков из 177 стран мира. Создателями данного консорциума была проведена работа по созданию и согласованию стандартного языка общения между банками-членами сообщества, что позволило производить автоматическую обработку поступающих сообщений.

Основу системы SWIFT составляют три распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (США), которые оборудованы двойными процессорами, каждый из которых в отдельности может регулировать поток поступающей информацию. Каждая страна-член SWIFT имеет свой национальный узловой пункт (концентратор сообщений), который связан телефонными линиями с одним из распределительных центров и вместе с линиями является собственностью SWIFT. Банки-члены сообщества подключаются к концентраторам по местным линиям связи своей страны. Правила SWIFT требуют, чтобы входящая в нее организация «занималась тем же самым видом бизнеса, что и остальные, и принимала участие в международных передачах телеграфных финансовых сообщений». Организация SWIFT формально является бельгийским кооперативным обществом, зарегистрированным в Брюсселе. Она полностью принадлежит банкам-членам SWIFT, а ее акции распределены пропорционально числу телеграфных сообщений, поданных банком через телеграфную сеть SWIFT. При вступлении в организацию каждый банк-член платит три разовых взноса:

разовый взнос за вступление в ряды всемирной банковской сети;

разовый взнос за подключение к региональному процессору (Брюссель, Амстердам, Нью-Йорк, Вена, Копенгаген, Лондон, Люксембург, Милан, Монреаль, Осло, Париж, Стокгольм, Франкфурт, Хельсинки, Цюрих);

за оборудование средств связи и обучение пользованию ими.

Также за пользование услугами системы с каждого банка ежеквартально взимается абонентская тарифная плата, постоянно регулируемая организацией. Банки-члены SWIFT оплачивают стоимость пересылки телеграфных сообщений региональному процессору.

Система SWIFT дает возможность осуществлять следующие виды переводов:

клиентские переводы;

банковские переводы;

извещения дебетовые и кредитовые;

валютно-конверсионные операции;

кредитно-депозитные операции;

выплаты процентов;

выписки со счета.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

Основным достижением SWIFT является создание и использование специальных стандартов банковской документации, признанных международной организацией стандартизации. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, а также затруднений языкового характера.

На сегодняшний день под эгидой Общества международных межбанковских расчетов с целью модернизации и объединения в дальнейшем всего множества банковских систем взаиморасчетов разработана более совершенная система SWIFT-2, которая сейчас осваивается во многих странах.

Теперь рассмотрим Звено «б» системы e-Commerce и его составляющие. Стоит отметить, что данное звено динамично развивается в последние годы как зарубежом, так и в России, а Блок «1» данного звена стал «переходным местом» в развитии всего Звена «б».

Первая составляющая – это банковские пластиковые карты, которые в последнее время стали неотъемлемой частью в сфере безналичных расчетов.

Пластиковая карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров (услуг), а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли (сервиса) и отделения банков образуют сеть точек обслуживания карточки (приемную сеть).

Пластиковая карточка представляет собой пластину стандартных размеров (85,6 мм – 53,9 мм – 0,76 мм), изготовленную из специальной «условно-устойчивой» к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки – обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и др. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные – имя, номер счета и др. – могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Классификация пластиковых карточек по ряду основных показателей представлена в таблице В.1 (приложение В).

Вторая составляющая рассматриваемого блока – денежные переводы посредством различных систем. Первой из которых является обычный банковский перевод посредством телекоммуникационнойсреды, т.е. это перевод денежных средств со счета на счет (при помощи использования старых форм безналичных расчетов, например, платежного поручения).

Третья составляющая блока – переводы наличности в системах Western Union и Money Gram – это денежные переводы наличных денежных средств осуществляемые практически в режиме реального времени – несколько минут.

Система Western Union действует в 185 странах. Включает свыше 94 тыс. пунктов обслуживания клиентов, в том числе свыше 2600 пунктов в странах СНГ и Балтии. Сеть системы Money Gram насчитывает 35 тыс. точек обслуживания почти в 140 странах мира.

Скорость перевода в обеих системах – несколько минут. Клиенту нет необходимости открывать банковский счет или оформлять пластиковую карточку. Получателю достаточно лишь предъявить паспорт и заполнить простой бланк, а отправителю даже не нужно предъявлять никаких документов. Но все же переводы в данных системах – дорогое удовольствие, например, при переводах по системам:

Western Union любой суммы до 50$ (даже 1 цента – такое теоретически возможно) необходимо будет заплатить 15$. Выгодно переводить лишь большие суммы: например, при переводе 2000$ придется заплатить $100;

Money Gram суммы меньше $50 – $20, при переводе $10000 – $300.

Переходим к рассмотрению Блока «2» – Интернет-коммерция (i-Commerce) – динамично развивающегося последние 10 лет.

Интернет-коммерция – это разновидность электронной коммерции с «ограниченной сферой деятельности» – только в рамках глобальной сети Интернет.

Все многообразие новых форм безналичных расчетов так или иначе связаны друг с другом, а в некоторых случаях дополняют друг друга. Речь идет о первой составляющей этого блока – карточных платежных системах. Вся система функционирования электронной наличности постоянно связана со сферой предоставляемых услуг (Блок «4»), в состав которой входят электронные «торговые точки» – Интернет-магазины (Web-shops). Некоторые из них используют процессинг пластиковых карт, т.е. прием платежей по банковским пластиковым картам, как основную форму оплаты товаров (услуг). Такую возможность продавец может осуществить 2-мя путями:

Получив собственный специальный банковский счет типа «Merchant Account» (в пер. с англ. – счет продавца) – это транзитный счет в банке, куда поступают деньги, полученные продавцом с пластиковых карт покупателей. С определенной периодичностью деньги с Merchant Account переводятся на текущий (расчетный) счет продавца. Merchant Account включает в себя как торговый счет, так и весь комплекс услуг по приему оплаты с кредитной карточки (предоставление аппаратных средств по приему кредиток, проведение авторизации карточек, проведение расчетов с банком-эмитентом карточки, зачисление денег на торговый счет продавца и т.д.), а также берет на себя ответственность за сохранность получаемых данных от плательщиков. Без Merchant Account юридическое лицо не имеет право принимать платежи по пластиковым картам.

Работать через так называемых MAP-посредников (Merchant Account Provider) – посредников, занимающихся получением счетов типа «Merchant Account» или «Person-to-Person» для своих клиентов. У данного способа есть свой недостаток – более высокий процент за обслуживание.

Карточные платежные системы – это сторожилы Интернет-расчетов, поэтому их существует достаточно много и в России и зарубежом. Основные из них представлены в таблицах Г.1 и Г.2 (приложение Г). И, как правило, все они взаимодействуют с «внешней» средой практически по единому принципу, который более подробно (на примере системы «SyberPlat» – совместного продукта АКБ «Платина» и Санкт-Петербургской компании «РекСофт», функционирующей по торговой маркой «Аssist») представлен на рисунке Д.1 (приложение Д).

Работа по процессингу пластиковых карт физических лиц с использованием Merchant Account не допускается, поэтому решена эта проблема была только с введением банковских счетов типа «Person-to-Person» [1]. В сущности, данный счет используется также как и счет «Merchant Account», за исключением того, что предоставляется он лишь частным лицам и предназначен для взаиморасчетов между ними. Но, к сожалению, ни одна из таких систем не работает в России, а многие вообще ограничиваются Соединенными Штатами Америки.

Переходим к рассмотрению второй составляющей блока – дебетовыесхемы (или некарточные платежные системы). Это такие системы, в которых покупатель регистрируется, открывает счет, переводит на него деньги, а потом уже ими пользуется. Эти системы надежнее, так как не приходится при каждой покупке товара раскрывать параметры своей пластиковой карты. Плата за транзакции1, как правило, на 2-4% меньше чем при процессинге. На самом деле переводов денег со счета на счет в таких системах нет. Все деньги всех участников системы лежат на счете в банке, а вместо реальных транзакций ведется журнал их перемещений между разными участниками. Сравнительные характеристики некоторых некарточных платежных систем приведены в таблице Е.1 (приложение Е), а схема прохождения платежа за покупку товара в некарточных платежных системах изображена на рисунке Ж.1 (приложение Ж).

Далее рассмотрим третью составляющую – системы электронного (удаленного)банкинга (e-Banking), которых существует 2 вида: Интернет-банкинг (i-Banking) и Интернет-трейдинг (i-Trading).

Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными) через сеть Интернет.

Услуги интернет-банкинга включают в себя следующие возможности:

осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь, интернет) и другие услуги (спутниковое телевидение, обучение, пр.);

производить денежные переводы, в том числе в иностранной валюте на любой счет в любом банке;

переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины;

покупать и продавать иностранную валюту;

пополнять (снимать) денежные средства со счета пластиковой карты;

открытие различных видов счетов и перевод на них денежных средств;

получать выписки о состоянии счета за определенный период в различных форматах;

получать информацию о поступивших платежах в режиме on-line;

получать информацию об осуществленных платежах и при необходимости отказаться от неоплаченного платежа;

другие дополнительные услуги: возможность подписки на журналы и газеты, брокерское обслуживание (покупка (продажа) ценных бумаг, создание инвестиционного портфеля, возможность участия в паевых фондах банка, участие в электронных торгах).

Системы Интернет-банкинга представлены в основном банковскими разработками (или разработками специальных фирм) «Клиент-Интернет-Банк», которые используются и в России и зарубежом, хотя в России использование средств интернет-банкинга в значительной мере пока является не бизнесом (как зарубежем), а похвальным стремлением к новаторству. Так, по данным исследования, проведенного компанией «Интернет-Маркетинг» на 1 января 2002 года, в российских банках установлено 323 интернет-системы (с учетом систем, находящихся в опытной эксплуатации). Реально же функционирующих полноценных систем интернет-банкинга на рынке намного меньше. Реально же функционирующих полноценных систем интернет-банкинга на рынке намного меньше (приложение И, таблица И.1) [73].Современные Интернет-технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлечь новых клиентов и снизить затраты по их обслуживанию. Стоит заметить, что деятельность банков в сети ограничивается не только организацией платежей и прямого доступа к счету. Некоторые из них оказывают брокерские услуги (Интернет-трейдинг) и дают возможность получения кредита непосредственно через сеть Интернет.

Интернет-трейдинг – это услуга, предоставляемая инвестиционным посредником (банком или брокерской компанией), которая позволяет клиенту осуществлять покупку или продажу ценных бумаг и валюты в реальном времени через сеть Интернет.

Обычно эта услуга подразумевает:

непосредственно возможность покупки (продажи) финансовых активов в реальном времени;

создание инвестиционного портфеля инвестора;

возможность участия клиента во взаимных фондах;

предоставление клиенту часто обновляющейся финансовой информации: котировки ценных бумаг и курсы валют;

предоставление клиенту аналитических статей, графической информации, помощи профессионалов и т.д.

Существует три основных способа предоставления брокерских услуг через сеть Интернет:

Клиент покупает (продает) ценные бумаги, составляет свой инвестиционный портфель и т.д. непосредственно на сайте компании-посредника, не используя при этом специального программного обеспечения.

Клиент (пользователь) устанавливает на своем компьютере специальное программное обеспечение и с помощью него получает информацию и совершает транзакции на финансовых рынках.

Клиент посылает запрос на покупку (продажу) активов своему брокеру с помощью электронной почты (e-Mail).

Интерес к банковским Интернет-услугам постоянно растет, поэтому по прогнозам ведущих специалистов Европы число пользователей систем электронного (удаленного) банкинга в европейских странах с каждым годом будет расти (рисунок 1) [72].

Временной период

Рисунок 1 – Предположительная динамика роста числа пользователей систем

удаленного банкинга в европейских странах до 2005 года

Теперь перейдем к рассмотрению четвертой составляющей – электронные платежные системы (платформы) цифровой наличности (e-Cash), одной из самых интересных, широко применяемых и динамично развивающихся средств функционирования новых форм безналичных расчетов в настоящее время. Системы цифровых наличных – это уже следующее поколение электронных денег, которое в последнее время начало повсеместно применяться.

Сама идея очень проста: в таких системах создатели отказались от самой идеи банковского счета. Роль денег играют файлы-обязательства, т.е., по сути дела, наряду с традиционными валютами или векселями вводятся их электронные аналоги. При этом при помощи современных криптографических методов такие файлы обладают всеми свойствами настоящих денег. В частности, их невозможно изготовить кому-либо, кроме системы-эмитента. Их подлинность легко проверяется. Специальные процедуры исключают возможность копирования электронных купюр. Иными словами это почти полные аналоги бумажных банкнот, в которых роль водяных знаков и защитных полосок играют протоколы защиты данных. Оборот таких денег очень дешев и быстр. Каждый пользователь может конвертировать в банке, у которого заключено соглашение с данной системой, необходимую сумму в электронные «купюры» и зачислить их на свой электронный кошелек, а дальше «передавать» их по сети, оплачивая товары и услуги, совершая банковские операции, одалживая, даря и так далее.

Технология цифровой наличности обеспечивает высокую защиту от мошенничества. Перехватив электронную купюру, злоумышленник получает только ее стоимость, что лишает смысла сам процесс перехвата и взлома купюры, в отличие от перехвата, например, данных пластиковой карты, в результате чего злоумышленник получает доступ ко всей находящейся на ней сумме.

Но главное преимущество цифровой наличности – конфиденциальность расчетов. Когда покупатель расплачивается цифровой наличностью, продавец устанавливает лишь подлинность денег, но не может определить, кто именно сделал покупку.

Особенно такие системы интересны для России, где все еще плохо развита система оплаты пластиковыми картами и таким образом цифровые наличные могут занять эту нишу.

Систем цифровой наличности достаточно много. За рубежом наиболее популярными считаются системы «e-COIN» и «BeeNZ», а в России на сегодняшний день – это системы «WebMoney-Transfer» и «Яndex-Деньги» (данные системы являются в настоящий момент конкурентами), сравнительные характеристики которых представлены в таблице К.1 и К.2 (приложение К).

Все системы цифровой наличности функционируют (работают) примерно одинаково, поэтому более подробно рассмотрим две последние из вышеуказанных.

Система «WebMoney-Transfer» – это учетная система, с помощью которой все желающие могут обмениваться универсальными учетными единицами – титульными знаками (WM). Система открыта в 1998 году для свободного использования всеми желающими и не имеет никаких территориальных ограничений. Денежная единица WM эквивалентна $1 США. Банком-эмитентом является «International Metal Trading Bank, Inc. (IMTB)», зарегистрированный в оффшорной зоне – острове Науру, который, в свою очередь, имеет корреспондентские счета в СберБанке РФ. Деньги клиентов системы «WebMoney-Transfer» находятся в IMTB-банке на корреспондентских счетах типа «НОСТРО». При этом надо отметить, что IMTB-банк несет ответственность по своим обязательствам в пределах своих активов.

С помощью системы «WebMoney-Transfer» можно совершать мгновенные безотзывные транзакции, связанные с передачей имущественных прав на любые товары и услуги, создавать собственные электронные сервисы (Web-сервисы) и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные расчетные инструменты.

Для работы необходимо установить программное обеспечение — «WebMoney-Keeper» (электронный кошелек) – одинаковое и для продавцов и для покупателей. Эту программу можно бесплатно скачать с сервера.

Расчеты между участниками системы могут производиться титульными знаками, хранящимися на их «кошельках» нескольких видов: WM-Z (эквивалент USD) – на Z-кошельках, WM-R (эквивалент RUR) – на R-кошельках; WM-E (эквивалент EUR) – на Е-кошельках, , WM-C и WM-D (эквивалент USD для кредитных операций) – на С-кошельках и D-кошельках. При переводе средств используются однотипные кошельки, а обмен WM-R на WM-Z производится в виртуальных обменных пунктах. Средства, хранящиеся в кошельке, находятся в полном распоряжении его владельца и в любой момент могут быть использованы.

Все находящиеся в системе титульные знаки R, Z и E типов полностью обеспечены реальными денежными активами, зарезервированными на различных банковских счетах гарантов системы1.

Система «WebMoney-Transfer», по большому счету, имеет направленность больше в сферу электронно-финансового бизнеса в отличие от ее конкурента – системы электронной наличности «Яndex-Деньги», направленность которой больше лежит в сторону обеспечения потребителей возможностью использования цифровой наличности в сфере услуг.

Теперь рассмотрим систему электронной наличности «Яndex-Деньги», которая на сегодняшний день является главным конкурентом выше упомянутой. Данная система была запущена 24 июля 2002 года группой компаний «PayCash» и поисковым Интернет-сервисом «Яndex». С целью создания универсальной платежной среды объединяющей покупателей и продавцов товаров и услуг для повышения экономической эффективности телекоммуникационной среды (на данном этапе пока – Интернет) как отрасли в целом.

Денежные знаки системы «Яndex-Деньги» (как в принципе и любой другой системы электронной наличности) – это не деньги в собственном смысле, а предоплаченный финансовый продукт (ПФП) в терминологии Центрального Банка РФ. То есть общая имеющаяся в стране сумма денег не увеличивается, как не увеличивается она от перевода наличных денег в безналичные, например, на свой счет в банке. Все обязательства в системе гарантируются 100%-ным резервированием средств на счетах банков-партнеров.

Все зачисленные в систему «Яndex-Деньги» средства находятся на банковских счетах компании-оператора системы в следующих банках-партнерах: «ГутаБанк», «ИмпэксБанк», «Банк Первое О.В.К.», «Банк Таврический», «Байкальский Банк», «ВостСибТрансКомБанк», «СберБанк РФ», «ЭлЛипсБанк».

Для пользования системой необходимо установить Интернет-кошелек, который можно бесплатно скачать на сайте. Более наглядно процесс функционирования системы показан на рисунке Л.1 (приложение Л). Очень хорошо продумана возможность покупки цифровой наличности. Благодаря одному только АКБ «ИмпэксБанк», возможно пополнение Интернет-кошельков в 47 городах России, не считая других возможностей: предоплаченных скретч-карт, всевозможных переводов, виртуальных обменных пунктов, других систем цифровой наличности и т.д. Способы возврата (вывода) денег из системы также широко распространены. Система «Яndex-Деньги» работает со всеми банками Российской Федерации: выводит деньги из Интернет-кошельков пользователей на расчетные счета в любом банке РФ, перечисляет на пластиковые карты, предоставляет возможность забрать свои деньги наличными в офисах представительств.

В общем виде, данная система представлена неким механизмом взаимодействия его партнеров, в состав которых входят: банки, сотовые компании, Интернет-провайдеры, Интернет-магазины, почта, пресса, страховые компании, коммунальные службы и так далее.

Проблема предотвращения мошенничества в системе также решена на достойном уровне. Все сообщения и транзакции в системе оформляются электронными договорами купли-продажи и подписываются электронно-цифровыми подписями, а также шифруются обеими сторонами, т.е. все сообщения и транзакции передаются только в защищенном виде. Каждая финансовая операция в системе заверяется подписью процессингового центра системы. Интернет-кошелек защищен паролем, а его базы данных надежно шифруются. Работа платежной системы ведется на основе ряда патентов и лицензий, независимая экспертиза которых была проведена передовой компанией в области создания шифровальных алгоритмов – «Counterpane Systems», после чего было выдано экспертное заключение.

Бурное развитие систем цифровой наличности привело к тому, что резко встала проблема необходимости обмена виртуальных валют. Эту нишу заполнили Интернет-проекты, называемые сейчас как виртуальные пункты обмена валют – пятая составляющая, рассматриваемого блока. Функционируют они также как и реальные, правда, курсы обмена валют, как правило, на 2-3 пункта выше официальных, плюс еще берется комиссия, если заказан перевод на электронный кошелек другой системы.

С развитием виртуальных средств оплаты появилась также необходимость аккумулирования данных средств в момент их «незанятости» в процессе купли-продажи. Этим начали заниматься виртуальные банки (шестая составляющая) – банки, работающие с клиентами исключительно через телекоммуникационную сеть и, в отличие от традиционных банков, не располагающими филиальной сетью. Для всех желающих возможность открытия счета on-line стала реальной. Это можно сделать анонимно или под вымышленной фамилией и поэтому у виртуальных банков появилось еще одно название анонимные on-line банки (седьмая составляющая) [81]. Для открытия счета, как правило, бывает необходимо лишь ввести адрес электронной почты, входное имя (логин) и пароль. Ярким примером такого банка может служить «Bank for International Settlements (BIS)», открытый в 1999 году в республике Черногория (оффшорная зона). В настоящее время на услуги таких банков наблюдается повышенный спрос, так как они предоставляют очень заманчивые проценты по депозитам.

Системы цифровых наличных не стоят на месте в своем развитии, поэтому восьмой составляющей выступают средства их «трансформации» в смарт-карты (smart-card – в дословном переводе с англ. – «умные» карты), т.е. карты, способные использовать цифровую наличность как в телекоммуникационной среде, так и вне ее. Внешне такая карта напоминает обыкновенную пластиковую карту, внутри которой находятся процессор, карта памяти и программное обеспечение с системой ввода-вывода информации. Используются данные карты практически также как и обыкновенные пластиковые, за одним исключением, что на них можно «записать» деньги-файлы со своего кошелька (или счета в банке) из интернета и пользоваться ими, например, для оплаты товаров уже в реальных магазинах или снять реальные наличные в специальном смарт-банкомате (принимающим и обыкновенные пластиковые карты).

Что же касается представителей данной категории, то их пока только двое: системы «MonDex» и «VISA Cash», но уже и среди них идет жесткая конкурентная борьба.

Считалось, что данный вид безналичных расчетов в скором времени будет одним из самых востребованных на рынке услуг данного вида, однако с развитием научно-технического прогресса (НТП) данный вид трансформировался в одно из последних и перспективных на сегодняшний день направлений электронной коммерции – мобильная коммерция или система m-Commerce (Блок «3»). В связи с этим смарт-карты плавно трансформируются в новое средство ведения безналичных расчетов – чиповые карты (мини-пластиковые карты) со встроенным в них микропроцессором (SIM-card).

Мобильная коммерция – это еще одна разновидность системы e-Commerce, направленная на ведение уже мобильных безналичных электронных расчетов.

Данная сфера еще очень плохо развита не только у нас в стране, но и

вообще во всем мировом сообществе. Именно этой «отрасли» отводится грандиозное место в сфере различного рода услуг (в том числе и финансового), направленных на конечного потребителя. Стоит отметить, что эта сфера тесно переплетена со всеми категориями системы новых безналичных расчетов, а основой ее существования выступают развитие и функционирование сотовой радиотелефонной связи, анализ которой будет затронут ниже во втором разделе данной дипломной работы.

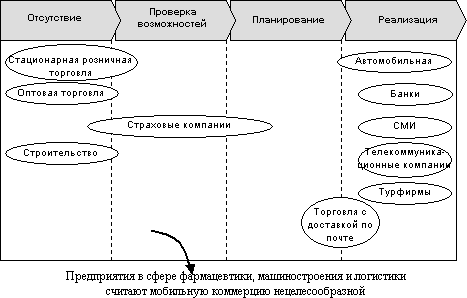

С ежегодным ростом во всем мире числа абонентов сотовой связи возникла необходимость в проведении исследования сектора мобильных средств связи и проверка его на вовлечение в сферу новых форм безналичных расчетов. Такое исследование было проведено немецкой фирмой (концерном) «Siemens» и компанией «OC&C Strategy Consultants». Данные организации обладают ценным «ноу-хау» в области внедрения и применения средств мобильной коммерции, а также являются пионерами в данной «отрасли». Кроме того, данные организации обеспечивают, обратившимся к ним фирмам, превосходное моделирование стратегических возможностей и ограничений в области мобильной коммерции. По проведению исследования была выстроена цепочка вовлеченности отраслей в сферу мобильной коммерции и таковыми были пять отраслей: автомобильная промышленность, банки, средства массовой информации (СМИ), телекоммуникационные и туристические фирмы, остальные же считают пока данную «отрасль» не целесообразной для ее внедрения (рисунок 2) [44].

Считается, что пионерами в реализации возможностей сферы мобильной коммерции были именно финансово-кредитные учреждения, которые с целью повышения, разнообразия качества и количества предоставляемых услуг, направленных на конечного потребителя, усовершенствовали сектор В2С (от англ. «Business-to-Customers» – бизнес для пользователей). Именно на развитие этого сектора в настоящий момент возлагаются большие надежды.

Рисунок 2 – Степень вовлеченность различных отраслей в сферу мобильной

коммерции

Компании (предприятия отраслей) имеющие желание и возможности занять передовые позиции в области мобильной коммерции должны постоянно совершенствовать свой сервис, чтобы не уступить в конкурентной борьбе за конечного потребителя. В связи с чем, для менеджеров таких компаний, концерном «Siemens» и компанией «OC&C Strategy Consultants» были сформулированы три основные рекомендации по данной проблеме:

поиск стратегических партнеров для реализации новых подходов в сфере мобильной коммерции;

внимательное изучение бизнес-моделей, на основании которых предполагается осуществление инвестиций в сферу мобильной коммерции;

поиск, изучение и реализация новых (еще не используемых конкурентами) приложений в сфере мобильной коммерции.

Плодами развития мобильной коммерции в секторе В2С могут быть финансовые услуги различного рода1. В этой связи, в настоящее время идет усиление взаимодействия как отраслей, так и услуг по трем взаимосвязанным компонентам, оперирующих в этой среде: компаний-операторов сотовой связи, Интернет-провайдеров и кредитно-финансовых учреждений. В связи с чем, по мнению аналитиков, обороты российского рынка мобильной коммерции в 2005 году будут равняться приблизительно $278,81 млн., а в 2007 г. – $377,86 млн.

Подводя черту выше сказанному, необходимо отметить, что тема мобильной коммерции на сегодняшний день спорная и неоднозначная, и пока не ясно, какое будущее ей уготовано. В свое время не все разглядели и перспективы развития электронной коммерции, а теперь e-Commerce – это факт, с которым нужно считаться. Более того, о дальнейшем развитии мобильной коммерции нельзя судить по ее современному состоянию, которое, в чем согласны все аналитики, совсем не безоблачно. Сколько-нибудь адекватную картину, по мнению аналитиков, можно будет получить в ближайшие полгода-год.

1 Все нормативно-правовые акты взяты из справочно-правовой системы (СПС) «Консультант Плюс».

1 Тратта – синоним переводного векселя (от лат. trahere – тащить, тянуть).

1 Клиринг (от англ. «clearing») – чистить, расчищать.

2 Факторинг (от англ. «factor») – агент, посредник.

1 Транзакция (transaction) – банковская операция, состоящая в поэтапном переводе денежных средств с одного счета на другой.

1 Гарантами системы являются: 1) по WM-R-операциям АНО «ВМ-Центр» (Россия, 115035, Москва, Садовническая д.71); 2) по WM-Z-операциям и WM-E-операциям выступает компания PAYMER LIMITED (CYPRUS, Zip code – P.C.1075, NICOSIA, CHYTRON 5).

1 Методические основы создания, совершенствования и внедрения средств мобильной коммерции в финансовый сектор отражены в третьей части данной дипломной работы.

110

3 СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМОВ ИСПОЛЬЗОВАНИЯ

МОБИЛЬНЫХ СРЕДСТВ СВЯЗИ В БЕЗНАЛИЧНЫХ ФОРМАХ

РАСЧЕТОВ

3.1 Методические основы создания систем оплаты товаров и услуг

посредством использования мобильных средств связи

Как отмечалось в первом разделе дипломной работы, в настоящее время в российской экономике идет процесс взаимодействия как отраслей, так и услуг трех основных компонентов, оперирующих в среде B2C: компаний-операторов сотовой связи, Интернет-провайдеров и кредитно-финансовых учреждений. На фоне данного взаимодействия в системе m-Commerce возможно возникновение новых финансово-телекоммуникационных продуктов и их проникновение на рынок вышеупомянутой среды.

Речь идет о развитии финансово-телекоммуникационных продуктов, где оплата товаров (работ, услуг) осуществляется при помощи мобильных средств связи (мобильного телефона). Стоит также вернуться к схеме новых безналичных расчетов, приведенной в первом разделе дипломной работы (приложение Б, рисунок Б.1), а именно к Блоку «3» (Звено «Б»). В данном блоке отражены пять составляющих, посредством которых происходит взаимодействие в системе мобильной коммерции:

первой (основной) составляющей в данном блоке выступают чиповые телефонные карты (SIM-card1), на которых основывается вся система мобильной коммерции, так как именно данное техническое средство, как говорилось ранее (в первом разделе работы), способно заменить все существующие виды пластиковых карт;

второй составляющей выступают предоплаченные карты оплаты услуг (Скретч-карты), которые являются незаменимым средством пополнения как мобильных (лицевых) счетов абонентов, так и их «мобильных кошельков»;

третья составляющая – GSM-сервис (SMS, WAP, GPRS) – это информационно-технические средства компаний-операторов сотовой радиотелефонной связи, с помощью которых осуществляется возможность функционирования системы мобильной коммерции;

четвертой составляющей выступают мобильная наличность и мобильный кошелек – это новая интерпретация понятий электронной наличности, а также средства ее хранения;

пятой (последней) составляющей, рассматриваемого блока, выступают мобильные системы оплаты товаров и услуг – совместные комбинированные финансово-телекоммуникационные продукты.

Исходя из всего вышесказанного, возможно предложить два финансово-телекоммуникационных продукта: мобильно-карточную систему оплаты товаров (услуг) и мобильную система оплаты товаров (услуг). Названные системы в основном призваны дать возможность финансово-кредитным и телекоммуникационным учреждениям пополнения перечня услуг, предоставляемых своим клиентам, а последним – возможность постоянного (круглосуточного) контроля за своими денежными средствами и удобство их использования.

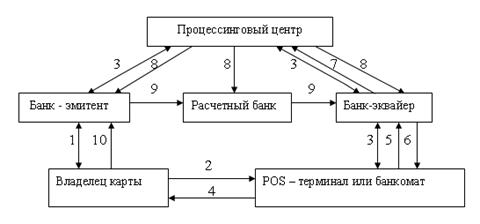

Мобильно-карточная система оплаты товаров (услуг) представлена на рисунке 12. Данная система дает возможность держателям международных пластиковых банковских карт, заключив соглашения с банком и компанией-оператором сотовой связи1, оперативного доступа к информации по банковским картам при помощи мобильного телефона.

В рамках данной системы банк в режиме реального времени направляет на мобильный телефон клиента всю необходимую информацию в виде текстовых SMS-сообщений.

Рисунок 12 – Мобильно-карточная система оплаты товаров (услуг)

Запросы клиента на предоставление какой-либо информации также направляются с помощью мобильного телефона в виде коротких текстовых SMS-сообщений на соответствующий сервисный номер телефона компании-оператора сотовой радиотелефонной связи.

Из возможностей использования данной системы можно выделить следующие:

получение информации об операциях оплаты товаров (услуг) и операциях выдачи наличных денежных средств по факту совершения авторизации (разрешения или отказа банка на проведение операции по карте), либо по факту проведения операции по карте (в случае, если операция была совершена без авторизации);

информация об операциях внесения средств на счет банковской карты в подразделении банка (направляется по факту увеличения лимита по карте);

возможность оперативного получения информации о доступном лимите по картам;

оперативная блокировка действия карты (например, в случае ее утраты или в случае подозрения на незаконное использование карты посторонними лицами);

возможность контроля операций по дополнительным картам, выпущенным по счету основной карты клиента.

Касаясь вышеупомянутого рисунка, стоит пояснить процесс функционирования данной системы:

Клиент банка (держатель международной пластиковой карты) и, в свою очередь, абонент компании-оператора сотовой связи, у которой имеется тройственное соглашение между ней, магазином и банком, выбирает в магазине товар (услугу) и передает продавцу пластиковую карту для их оплаты.

Продавец осуществляет процессинг пластиковой карты и выдает товар (услугу) клиенту банка.

Магазин через телекоммуникационную сеть (Интернет-провайдер) передает информацию о пластиковой карте и купленном товаре (оказанной услуге) в банк.

Банк производит списание денежных средств с карты абонента и зачисляет их на счет магазина и, в свою очередь, уведомляет последнего об этом.

Банк посредством телекоммуникационной сети (Интернет-провайдера) и системы (шлюза) мобильного банка передает информацию о купленном товаре (оказанной услуге) и о движении денежных средств по счету абонента его сотовой компании1.

Компания-оператор сотовой связи посредством короткого текстового SMS-сообщения полностью передает своему абоненту всю информацию, предоставленную ей банком.

В данной системе имеются большие перспективы выхода на рынок финансово-телекоммуникационных услуг, так как в настоящее время все большее число как физических, так и юридических лиц предпочитают расплачиваться за приобретенные товары (услуги) пластиковыми картами, а контроль за расходами в режиме реального времени (с помощью мобильных средств связи) является еще одним новым видом банковских услуг, дающих возможность привлечь на свою сторону все более новых клиентов.

Как говорилось ранее, основным объектом мобильной коммерции выступают чиповые телефонные карты, способные в настоящее время полностью заменить все существующие виды пластиковых карт. В связи с чем целесообразно было бы предложить мобильную систему оплаты товаров (услуг), представленную на рисунке 13.

С финансовой точки зрения данный совместный продукт базируется на том, что в момент регистрации абонента компании-оператора сотовой связи в данной системе ему открывается собственный расчетный счет в банке,

Рисунок 13 – Мобильная система оплаты товаров (услуг)

участвующим в данном проекте. Это так называемый «мобильный кошелек», с которого и производятся расчеты абонента за приобретенные товары (услуги). Пополнение собственного «мобильного кошелька» возможно любыми способами: предоплаченными скретч-картами, различными видами безналичных переводов, переводами денежных средств посредством электронной наличности и так далее.

«Мобильный кошелек» абонента по своей сути является специальным местом хранения вносимых абонентом авансовых платежей (т.е. появляется понятие «мобильной наличности»), с которого эти средства могут быть использованы по запросу (звонку на определенный короткий сервисный номер) абонента для оплаты приобретенного товара (услуги) того или иного магазина. После выбора интересующего товара (услуги) и инициации его оплаты из «мобильного кошелька» абонента в режиме реального времени, списывается соответствующая сумма, которая подлежит перечислению на расчетный счет магазина.

За выполнение функций посредничества между абонентом и магазином (поставщиком услуг) в процессе приема платежей компания-оператор сотовой связи на регулярной основе должна получать от магазина комиссионное вознаграждение в виде фиксированного процента от суммы каждого платежа. Также комиссионное вознаграждение получает и банк, в котором открыты счета абонентов – пользователей данной системы. Перечисление магазину средств за оказанные им услуги должно осуществляться компанией-оператором сотовой связи на регулярной основе через банк, участвующий в данном совместном финансово-телекоммуникационном проекте.

Маркетинговое продвижение услуг данной системы компания-оператор сотовой связи должна осуществлять совместно с магазином. Экспертное консультирование абонентов по вопросам пользования услугами системы также должно осуществляться силами магазинов, участвующих в данном проекте и абонентской службой компании-оператора сотовой связи.

Возвращаясь к вышеупомянутому рисунку, стоит более детально рассмотреть процессы, происходящие внутри данной системы:

Абонент компании-оператора сотовой связи, у которой заключено тройственное соглашение между ней, магазином и банком, выбирает в магазине товар (услугу) и совершает звонок по определенному сервисному номеру, соответствующему данному товару (услуге).

Компания-оператор сотовой связи, получив звонок абонента, дает разрешение магазину выдать ему товар (оказать услугу).

Продавец магазина осуществляет выдачу абоненту товара (оказывает услугу).

Магазин извещает банк о купленном абонентом товаре (оказанной услуге) и его стоимости.

В подтверждение извещения магазина компания-оператор сотовой связи через систему (шлюз) мобильного банка и телекоммуникационную сеть (Интернет-провайдера) передает в банк требование на списание определенной суммы денежных средств с «мобильного кошелька» абонента и зачисление их на счет магазина.

Банк производит движение денежных средств между «мобильным кошельком» абонента и счетом магазина и, в свою очередь, сообщает последнему о проделанной операции.

Банк посредством телекоммуникационной сети (Интернет-провайдера) и системы (шлюза) мобильного банка передает информацию о купленном товаре (оказанной услуге) и о движении денежных средств по счету абонента его сотовой компании.

Компания-оператор сотовой связи посредством короткого текстового SMS-сообщения полностью передает своему абоненту всю информацию, предоставленную ей банком.

Подводя итоговую черту всему вышесказанному, необходимо отметить достоинства и недостатки системы оплаты товаров и услуг с помощью мобильных средств связи.

Достоинства платежей с помощью мобильных средств связи очевидны:

во-первых, есть четкий контроль траты финансовых средств – можно заказать распечатку по всем параметрам платежей за определенный временной промежуток времени. Данная система уже существует у любого оператора сотовой связи наряду с отделом финансового контроля, который поможет прояснить все сложные вопросы пользователей;

во-вторых, легкость пополнения своего «мобильного кошелька» очевидна: и карты предоплаты, и пункты пополнения кошельков в магазинах города, где действует сотовый оператор, и перевод по безналичной форме расчетов, а также с банковских карт или по средством систем электронной наличности;

в-третьих, достаточная безопасность: для фирм, которые решили продавать товары пользователям конкретного оператора, имеется возможность предусмотреть процедуру регистрации и открытия специального счета, на который будут переводиться деньги. В процессе такой регистрации можно выяснить все координаты организации, чтобы избежать проблем с непоставками товара;

в-четвертых, все достаточно просто для конечного пользователя: чтобы заказать товар, надо просто позвонить по определенному сервисному номеру (как правило звонок на такие номера не должен оплачиваться) и получить от продавца товар (услугу), а списание денежных средств производится автоматически;

в-пятых, данная система расчетов очень быстрая и помогает развивать рынок электронных товаров, которые могут быть доставлены немедленно прямо на сотовый телефон: мелодии, логотипы (картинки на дисплей телефона), информационные текстовые SMS-каналы;

в-шестых, оживляется рынок микроплатежей размером от $0,01 до $0,05 – это самые массовые, но и одновременно самые «болезненные» платежи для любой организации. Ведь для того, чтобы проверить оспоренный микроплатеж, фирме надо потратить намного больше средств чем сумма платежа. А в случае с «мобильными кошельками» все решается простым переводом денег с «мобильного кошелька» на счет фирмы. Так же к этим микроплатежам с энтузиазмом относятся и провайдеры контента1, так как данная возможность является первым шагом к созданию условий для участия детей и подростков (самые активные пользователи сети на сегодняшний день) в совершении «онлайновых» покупок.

Что же касается недостатков данной системы, то они (на данном этапе развития мобильной коммерции) незначительны и больше относятся к технической стороне вопроса (ограничения пропускной способности телекоммуникационных сетей, небольшие размеры дисплея сотовых радиотелефонов и т.д.) нежели к экономической.

Похожие работы

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

0 комментариев