Функционирование рынка сотовой радиотелефонной связи

Анализ деятельности

ОАО «ВымпелКом-Регион»

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ БЕЗНАЛИЧНЫХ

ФОРМ

Новые формы

безналичных

расчетов и их

типология

Совершенствование экономико-правовых механизмов

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Навигация

Совершенствование экономико-правовых механизмов

Развитие безналичных форм расчетов на основе использования средств мобильной связи

279915

знаков

38

таблиц

96

изображений

3.2 Совершенствование экономико-правовых механизмов

использования новых форм безналичных расчетов

В последние годы появляется все больше проблемных моментов, посвященных исследованию экономико-правовых аспектов электронного сегмента мировой и национальных экономик, т.е. электронной мировой экономики или экономики электронных рынков.

Актуальность рассмотрения экономических и правовых (в том числе налогово-правовых) проблем становления и развития этого сегмента экономики сегодня уже не вызывает сомнений ни у кого.

В Российской Федерации на сегодняшний день предпринимаются лишь первые попытки анализа отдельных элементов электронной экономической деятельности, формирующихся в процессе переноса предпринимательской активности субъектов малого, среднего и крупного бизнеса в информационную среду глобальных и локальных компьютерных сетей, и в первую очередь, конечно же, в сеть Интернет. В связи с этим целесообразно рассмотрение практических вопросов ведения электронной торговли: проблемы продвижения товаров на новые рынки и организации системы управления продажами, эффективности рекламы в телекоммуникационной сети, а также управления Интернет-магазинами и так далее.

Одним из путей достижения устойчивого развития электронной экономической деятельности (электронной коммерции) в сложившихся условиях российской экономики может являться разработка Концепции (или системы) государственного регулирования электронной экономической деятельности и общественных отношений, формирующихся в телекоммуникационной среде (рисунок 14).

Такая система государственных мер в первую очередь должна быть направлена на развитие регулируемых общественных отношений. Необходимо избрать те меры и формы государственного воздействия на электронный сегмент российской экономики, которые будут способствовать улучшению его функционирования в интересах всех участников электронной экономической деятельности.

Кроме того, применительно к технологиям осуществления электронной экономической деятельности нельзя не согласиться с мнением ведущих специалистов Комитета по политике информатизации при Президенте Российской Федерации и Рабочей группы по электронной коммерции экспертно-координационного совета при комитете по экономической политике и предпринимательству Государственной Думы Российской Федерации, о необходимости в ближайшее время принять «срочные меры, направленные на создание единого информационного пространства страны и его интеграции в мировое информационное пространство. При этом потеря контроля за информационными потоками на федеральном уровне означает то же самое, что и разрушение единой энергетической, транспортной и иных систем жизнеобеспечения государства» [46].

Важными составляющими выше предложенной Концепции, обусловливающими необходимость специального регулирования такой

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 14 – Схема Концепции государственного регулирования электронной

экономической деятельности и общественных отношений,

формирующихся в телекоммуникационной среде и ее основных

механизмов и неурегулированных аспектов

деятельности правом, являются два элемента: экономико-правовые (включая налогово-правовые) и технологические механизмы обеспечения осуществления экономической деятельности с использованием телекоммуникационной среды. Последние из них (включающие программное обеспечение и специальные технические средства) в данной работе не рассматривались, так как относятся к технической стороне вопроса.

Что касается экономико-правовых механизмов, то к данной группе необходимо отнести следующие законодательно не урегулированные (или урегулированные не в полной мере) проблемные аспекты:

неурегулированность понятийного аппарата и нормативно-правовой базы в области правового регулирования основ осуществления электронной экономической деятельности;

пробелы налогово-правовых аспектов в электронной экономической деятельности;

отсутствие правового механизма защиты нарушенных прав, свобод и законных интересов субъектов электронной экономической деятельности.

В настоящее время в Российской Федерации формы и общие правила осуществления безналичных расчетов (в том числе и электронных («новых») безналичных), как известно, определяются в соответствии с положениями главы 46 Гражданского кодекса Российской Федерации «Расчеты» [21], а конкретизируются банковским законодательством (например, Положением ЦБРФ «О безналичных расчетах в Российской Федерации» [61]). Банковские правила в области расчетных правоотношений применяются постольку, поскольку они не противоречат Гражданскому кодексу РФ.

Что касается недостатков норм действующего российского законодательства в данной сфере, то оно не содержит легальных определений большого количества базовых понятий финансово-телекоммуникационного характера, широко используемых сейчас, как, например: «электронные расчеты», «электронные банковские услуги», «электронные деньги», «электронная, цифровая и мобильная наличности», «электронные и мобильные кошельки» и т.д. Поэтому бесперспективно создавать правовые нормы, а тем более целые законы в условиях, когда не определена его основная составляющая – понятийный аппарат. В связи с чем целесообразным видится тот факт, что терминологические проблемы банковского права и в целом вопросы, порождаемые высокой степенью наличия пробелов в правовом регулировании в области финансов и кредита в Российской Федерации, могут быть сняты с принятием единого кодифицированного акта в данной сфере – Банковского кодекса Российской Федерации. Поэтому названные обстоятельства и проблемы, с одной стороны, затрудняют достижение задач разработки унифицированных общетеоретических (в том числе и терминологических) основ электронной экономической деятельности для целей выявления порядка ее регулирования, а, с другой – отражают их научную ценность.

Основными налогово-правовыми аспектами выше упомянутой Концепции является совокупность следующих обстоятельств:

Для целей налогово-правового регулирования в Российской Федерации электронной экономической деятельности необходимо разработать общую универсальную систему мер по регулированию всех сфер как существующих на сегодняшний момент, так и прогнозируемых видов электронной экономической деятельности с учетом особенностей неэкономических общественных отношений, формирующихся в телекоммуникационной сети, где регулирование правоотношений должно осуществляться комплексно, исходя из недопустимости разрывов правового поля.

Как известно, с точки зрения налогово-правового регулирования важнейшим фактором выступают инструменты расчетного обеспечения электронной экономической деятельности. Именно применение новых механизмов осуществления электронных расчетов усложняет налоговый контроль за субъектами такой деятельности, фактически делая такую экономическую деятельность «скрытой от налоговых органов». Поэтому особое внимание должно быть уделено уточнению механизмов правового регулирования как относительно традиционных, получивших «новую жизнь» в рамках телекоммуникационной среды, так и абсолютно новых для российского права и юридической науки так называемых сетевых расчетных инструментов («электронные деньги», «цифровая наличность» и системы электронных денег и цифровой наличности).

Для целей эффективности реализации налогово-правовых аспектов концепции государственного регулирования электронной экономической деятельности представляется необходимым системное сочетание двух групп правовых мер: общеорганизационных и налогово-регулятивных. Где первая группа мер должна быть призвана составить налогово-правовые механизмы организационного характера, которые необходимы для конституционирования системы осуществления электронной экономической деятельности и в целом отношений, формирующихся в процессе использования телекоммуникационной сети. То есть данная группа правовых мер прежде всего призвана сформировать общую правовую основу осуществления хозяйствующими субъектами электронной экономической деятельности и эффективного механизма государственного регулирования, а в широком смысле – сформировать подлежащие регулированию правоотношения так, чтобы правовое регулирование не препятствовало развитию экономических процессов в электронном сегменте экономики, но способствовало наибольшей эффективности их государственного регулирования в интересах общества. Втораягруппа мер призвана развить собственно налоговую составляющую правовых идей, которые будут заложены в нормативных актах, юридически закрепляющих правовые меры первой группы и тем самым должны способствовать устранению пробелов налогообложения в сфере электронных экономических отношений. То есть такие правовые меры призваны поэтапно сформировать систему налогово-правового регулирования и налогообложения субъектов электронной экономической деятельности. Юридическим закреплением таких правовых мер должно стать внесение соответствующих изменений в акты действующего законодательства РФ о налогах и сборах, и, в первую очередь, внесение изменений и дополнений в Налоговый кодекс Российской Федерации [53, 54]. Среди некоторых не урегулированных моментов на сегодняшний день можно выделить следующие:

проблема определения налогового резиденства субъектов электронной экономической деятельности;

в части налога на прибыль необходимо определить понятие прибыли, полученной организациями от осуществления электронной экономической деятельности;

в части налога на добавленную стоимость целесообразно дать четкое понятие товаров (работ, услуг), реализуемые в электронной форме в процессе осуществления электронной экономической деятельности, при условии, что такая деятельность осуществляется через официальный веб-сайт (ОВС) и так далее.

На заключительном этапе, когда экономические и налогово-правовые отношения в электронном сегменте российской экономики будут сформированы, а сами отношения «выведены из тени», государство сможет перейти к более активному налоговому администрированию с преобладающим использованием инструментов решения фискальных задач, в связи с чем возможно предложение о принятии специального налогового режима.

Таким образом, в результате урегулирования выше описанных обстоятельств автоматически снимается проблема пробела налогово-правового сегмента в сфере электронной экономической деятельности, так как в этом случае будут установлены общие, внятные, обязательные для всех участников и основанные на их правах, обязанностях и законных интересах «правил игры» в электронном сегменте российской экономики.

Последней неразрешенной проблемой, как указывалось выше, выступает проблема отсутствия правового механизма защиты нарушенных прав, свобод и законных интересов граждан – приобретателей (пользователей) товаров (работ, услуг), реализуемых в процессе осуществления электронной экономической деятельности.

Представляется бесспорным, что дальнейшая фактическая самоустраненность Российской Федерации от социально-экономических процессов, изменений экономического миропорядка, происходящих в настоящее время в результате развития новых информационных технологий и глобализации, может повлечь за собой массовые нарушения прав, свобод и законных интересов как хозяйствующих субъектов, осуществляющих электронную экономическую деятельность с использованием телекоммуникационной сети, так и физических лиц – потребителей товаров (работ, услуг), предоставляемых в электронной форме с использованием телекоммуникационной сферы деятельности.

Важнейшим обстоятельством следует признать то, что наличие указанных выше пробелов и неурегулированных моментов порождает и так называемые правовые проблемы отраслевого характера.

При этом качественным обстоятельством таких проблем является невозможность их разрешения в рамках только какой-то одной отрасли российского права, т.е. без комплексного подхода. Так, в связи с развитием электронной экономической деятельности актуальными проблемами, например, авторского права становятся:

правовая неразрешенность вопроса об отнесении или неотнесснии к средствам индивидуализации доменного имени в сети Интернет1;

проблема защиты средств индивидуализации (товарный знак, фирменное наименование, знак обслуживания и т.д.) от незаконного использования в телекоммуникационной сети;

правовые проблемы защиты исключительных прав на программное обеспечение для ЭВМ в глобальной компьютерной сети Интернет и прав автора веб-сайта;

юридические проблемы, порождаемые неопределенностью правового статуса электронных (цифровых) версий традиционных средств массовой информации (журналов, газет, телеканалов) и электронных СМИ, распространяемых (размещаемых на веб-сайтах) в глобальной компьютерной сети Интернет, и т. д.

В рамках трудового права актуальными вопросами являются проблемы, связанные с такими новыми правовыми феноменами, как дистанционная трудовая деятельность, регулирование трудовых отношений в виртуальном коллективе, внутренний трудовой распорядок электронной (виртуальной) компании и т.д.

Среди проблем гражданскогопроцессуальногоправа, уголовногопроцессуальногоправа и арбитражного процессуального права стоит отметить:

проблемы выявления и фиксации факта совершения преступления в сфере электронной экономической деятельности;

проблемы подсудности споров, возникающих в процессе осуществления электронной экономической деятельности;

вопросы отражения в процессуальной деятельности по доказыванию развития электронной экономической деятельности и в целом общественных отношений, формирующихся в процессе использования телекоммуникационной сети, и, в частности, вопросы использования электронных документов в качестве доказательств в суде.

Вот далеко не исчерпывающий перечень примеров отраслевых правовых проблем в сфере электронной экономической деятельности, который вполне может быть продолжен при обращении к актуальным проблемам других отраслей российского права.

Поэтому разрешение указанных отраслевых проблем невозможно иначе как путем разработки комплексной Концепции государственного регулирования электронной экономической деятельности и общественных отношений, формирующихся в телекоммуникационной среде, а значит – общественных отношений в сфере использования телекоммуникационной сети в целом.

ЗАКЛЮЧЕНИЕ

Проведенное исследование дает основание утверждать, что электронные деньги – это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег.

Только с использованием электронных расчетов возможно:

Развивать рынок микроплатежей – так необходимый для информационного бизнеса в современных условиях.

За счет быстрого оборота электронных денег сокращаются темпы роста инфляции.

Стоимость транзакций с использованием электронных денег значительно дешевле стоимости транзакций традиционных денег.

Обработка и учет электронных денег проще, и их использование может серьезно изменить структуру банков и сократить их персонал.

Электронные деньги, в отличии от чековых и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

Организация денежных расчетов с использованием электронных безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения.

Широкому применению электронных безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченным причинам, так и с целью изучения и регулирования макроэкономических процессов.

И в конечном итоге развитие безналичных (электронных) расчетов способствует «вынужденной легализации» теневой экономики, так как последняя основывается, в основном, на наличных расчетах.

Однако на этом пути возникает множество проблем. Основные из них – организационные (например, неурегулированность понятийного аппарата и нормативно-правовой базы), юридические (например, связанные с уплатой налогов в «нерегулируемом» пока сетевом пространстве) и проблемы мошенничества при электронных платежах, а также проблемы защиты прав, свобод и интересов субъектов электронной экономической деятельности. Решать эти проблемы придется непременно, так как будущее – за передовыми достижениями мировой науки.

Организация финансово-телекоммуникационного взаимодействия – серьезная проблема и, судя по всему, в ближайшее время темпы развития финансовых электронных услуг будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ, а также с другими секторами экономики и телекоммуникационным сектором. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все – и банки и их клиенты.

Использование самых современных информационных технологий приносит кредитно-финансовым учреждениям крупные прибыли и помогает им победить в конкурентной борьбе. Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самых современных информационных технологий. Однако не следует считать, что средний банк готов тратить огромные суммы на свое техническое перевооружение. Банк является прежде всего коммерческой финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на информационно-техническую модернизацию составляют не более 20% от общей сметы его годовых расходов.

Что касается совместных банковских и телекоммуникационных продуктов, то выход на рынок последних начался не так давно, поэтому до насыщения данного сегмента рынка очень далеко (особенно в России), поэтому, по мнению аналитиков, в ближайшем будущем стоит ожидать все более новых, интересных и удобных для потребителя интегрированных продуктов в данной «отрасли».

И наконец, стоит заметить, что «сращивание» продуктов финансово-кредитного и телекоммуникационного секторов происходит с целью повышения качества и количества предоставляемых услуг как у одной, так и у другой стороны данных взаимоотношений и как итог этого – получение прибыли обеими сторонами в процессе использования их совместных продуктов.

Таким образом, в ходе написания дипломной работы была достигнута поставленная цель и решены сформулированные в начале работы задачи.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

Агупов В.Г. Merchant Account или Person-to-Person? (2001г.) // Internet resources: http://www.e-commerce.ru/analytics/statistics/issue29.

Адаскина В.М. Мобильные платежи вместо кредиток (2002г.) // Internet resources: http://www.mdi.ru/aspnews/body/26.02.2002_49954.html.

Акерман А.А. Светлое будущее для мобильной коммерции (2003г.) // Internet resources: http://www.chels.ru/mob_bank_show_this.php?id=132.

Александров Д.К. «Интернет-праву быть!» (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a106.htm.

Александров Д.К. Электронно-цифровая форма договора (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a111.htm.

Ананько А.В. Заключение договоров путем электронного обмена данными (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a123.htm.

Ананько А.В. Объекты гражданских прав в электронном пространстве (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a122.htm.

Ананько А.В. Определение электронных гражданских правоотношений (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a121.htm.

Ананько А.В. Электронная форма сделки в международной торговле (2002г.) // Internet resources: http://www.russianlaw.net/law/doc/a124.htm.

Анурова С.В. Десять лет «пчеловодства» // БиLife. – 2002. – №12. – С.4.

Балабанов И.Т. Интерактивный бизнес. – СПб.: Питер, 2001. – 314 с.

Балабанов И.Т. Электронная коммерция.: Учебники для вузов. – СПб.: Питер, 2001. – 336 с.

Березина М.П. Построение платежных систем за рубежом. – М.: Банковское дело, 1997. – 257 с.

Бондарь Т.А. Инвестиции через Интернет // Мир БиЛайн. – 2002. – №4. – С.46-49.

Бондарь Т.А. Миссия компании «ВымпелКом» // Мир БиЛайн. – 2002. – №4. – С.10-11.

Бухгалтерская отчетность ОАО «ВымпелКом-Регион» за 2001 – 2002 годы.

Васильев Д.А. UMTS – реальность третьего поколения // БиLife. – 2002. – №12. – С.2.

Вишневская И.В. Анализ рынка пластиковых карт. – М.: Бухгалтерия и банки, 1998. – 234 с.

ГОСТ 7.83-2001. «Электронные издания. Основные виды и выходные сведения» // Справочно-правовая система (СПС) «Консультант Плюс».

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ, в ред. от 10.01.2003 // Справочно-правовая система (СПС) «Консультант Плюс».

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ, в ред. от 26.03.2003 // Справочно-правовая система (СПС) «Консультант Плюс».

Грановский Ю.В. Российские сотовые операторы – лучшие // Internet resources: http://www.sotovik.ru/news/news009562.htm.

Дмитрик Н.В. «Интернационализация правового регулирования вопросов применения электронных подписей» // Internet resources: http://www.russianlaw.net/law/doc/a119.htm.

Дмитрик Н.В. «Электронные платежные документы» // Internet resources: http://www.russianlaw.net/law/doc/a143.htm.

Доктрина информационной безопасности РФ от 09.09.2000 №Пр-1895 // Справочно-правовая система (СПС) «Консультант Плюс».

Докучаев В.А. Толковый словарь терминов по системам, средствам и услугам связи. – М.: Радио и связь, 2000. – 147 с.

Дягерев В.А. Банки будут внедрять мобильные платежи (2001г.) // Internet resources: http://www.programbank.ru/news/partners/738.

Жуков Е.Ф. и др. Общая теория денег и кредита: Учебник для вузов – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1999. – 359 с.

Киселев Ю.Н. Электронная коммерция: практическое руководство. – СПб: ООО «ДиаСофтЮП», 2001. – 224 с.

Кислый Т.Н. «Наш адрес – не дом, а домен: взаимодействие средств реальной и виртуальной индивидуализации» // Internet resources: http://www.russianlaw.net/law/doc/a1423.htm.

Ковалев В.В., Волкова О.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 360 с.

Козье Д.К. Электронная коммерция. М.: ИТД «Русская редакция», 1999. – 268 с.

Кокарева Т.И. Мобильный CRM: большие надежды // Сети и системы связи. – 2002. – №9. – С.8.

Колесников В.И. и др. Банковское дело: Учебник для вузов – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 1999. – 460 с.

Конституция Российской Федерации от 12.12.1993 // Справочно-правовая система (СПС) «Консультант Плюс».

Кравчук А.Г. Электронные деньги: прошлое и настоящее (2002г.) // Internet resource: http://www.russianlaw.net/law/law.htm.

Кузнецов И.Н. Подготовка и оформление рефератов, курсовых и дипломных работ. – Мн.: ООО «Сэр-Вит», 2002. – 256 с.

Лаврушин О.И. Банковское дело.: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 672 с.

Леанович Е.А. «Проблемы правового регулирования Интернет-отношений с иностранным элементом» // Internet resources: http://www.russianlaw.net/law/doc/a102.htm.

Маков А.Н. «Мобильный бизнес – тенденции развития» // Internet resources: http://www.russianlaw.net/law/doc/af03.htm.

Макена И.Г. «Мобильный банкинг ждет значительный рост» (2003г.) // Internet resource: http://www.e-commerce.ru/digests/foreign/issue48/press1736.

Маков А.Н. «Электронное ведение бизнеса – путь к открытому глобальному рынку» // Internet resources: http://www.russianlaw.net/law/doc/az02.htm.

Материалы собственных исследований ОАО «ВымпелКом-Регион» деятельности операторов сотовой радиотелефонной связи осуществляющих свою деятельность на территории Орловской области и развитие сотовой индустрии в регионе в целом (2002г.).

Материалы имперического исследования фирм Siemens и OC&C Strategy Consultants в области внедрения мобильной коммерции в различных отраслях (2002г.) // Internet resources: http://www.mobilebusiness.ru/mobile.sbs.

Материалы маркетингово-аналитических отчетов ЗАО «ИАА Сотовик» и компании «J'son & Partners». Сотовая связь в России // Internet resources: http://www.sotovik.ru.

Материалы рабочей группы по электронной коммерции экспертно-координационного совета при Комитете по экономической политике и предпринимательству Государственной Думы Российской Федерации (2002г.) // Internet resource: http://www.rfc.ru/duma.

Материалы экспертного заключения платежной системы «Яndex-Деньги», выданное компанией Counterpane Systems // Internet resources: http://www.paycash.ru/about/press/files/official/default.htm.

Мозолева О.И. Инвестиции в региональное развитие // БиLife. – 2002. – №12. – С.1.

Мозолева О.И. Пишем историю регионов // БиLife. – 2003. – №1. – С.1.

Мороз П.Н. Хлебородный год для российского телекома // Internet resources: http://www.sotovik.ru/news/news009389.htm.

Мухаев Н.Н. «БиЛайн» – 2002: год успешного роста // Мир БиЛайн. – 2003. – №4. – С.2-3.

Мухачев П.В. Платежи и банки в Интернете // Мир Интернет. – 2000. – №11. – С.4-6.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ, в ред. от 30.12.2001 // Справочно-правовая система (СПС) «Консультант Плюс».

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ, в ред. от 06.05.2003 // Справочно-правовая система (СПС) «Консультант Плюс».

Наумов В.Б. «Краткая методика юридической поддержки проекта e-Commerce» // Internet resources: http://www.russianlaw.net/law/doc/a24.htm.

Наумов В.Б. «Организационно-правовые аспекты саморегулирования в российском сегменте сети Интернет» // Internet resources: http://www.russianlaw.net/law/doc/a28.htm.

Наумов В.Б. «Особенности правового регулирования сети Интернет» // Internet resources: http://www.russianlaw.net/law/doc/a08.htm.

Наумов В.Б. Право и Интернет: очерки теории и практики. М.: Книжный Дом «Университет», 2002. – 437 с.

Наумов В.Б. «Рекомендации по организации деятельности в сфере Интернет-коммерции в Российской Федерации (2001г.) // Internet resource: http://www.russianlaw.net/law/acts/z196.htm.

Петровский С.В. «Интернет и право: точки напряжения» // Internet resources: http://www.russianlaw.net/law/doc/113.htm.

Положение ЦБРФ «О безналичных расчетах в Российской Федерации» от 03.09.2002 № 2-П // Справочно-правовая система (СПС) «Консультант Плюс».

Положение Правительства РФ «О Министерстве Российской Федерации по связи и информатизации» от 28.03.2000 №256, в ред. Постановления Правительства РФ от 17.07.2002 №533 // Справочно-правовая система (СПС) «Консультант Плюс».

Попов В.М. и др. Глобальный бизнес и информационные технологии: современная практика и рекомендации. М.: Финансы и статистика, 2001. – 287 с.

Постановление Правительства РФ «О внесении изменений и дополнений в Положение о Министерстве Российской Федерации по связи и информатизации» от 17.07.2002 №533 // Справочно-правовая система (СПС) «Консультант Плюс».

Проект открытой программы саморегулирования «Организационно-правовые стандарты электронной коммерции» // Справочно-правовая система (СПС) «Консультант Плюс».

Проект Федерального закона РФ «О государственной политике Российской Федерации по развитию и использованию сети Интернет» // Справочно-правовая система (СПС) «Консультант Плюс».

Проект Федерального закона РФ «О предоставлении электронных финансовых услуг» // Справочно-правовая система (СПС) «Консультант Плюс».

Проект Федерального закона РФ «О сделках, совершаемых при помощи электронных средств (Об электронных сделках)» // Справочно-правовая система (СПС) «Консультант Плюс».

Проект Федерального закона РФ «Об информатизации банковской системы российской федерации с использованием мировой информационной сети Интернет» // Справочно-правовая система (СПС) «Консультант Плюс».

Проект Федерального закона РФ «Об электронной торговле» // Справочно-правовая система (СПС) «Консультант Плюс».

Пунтус О.В. «Государственное регулирование Internet» // Internet resources: http://www.russianlaw.net/law/doc/118.htm.

Рамзаев М.Г. Введение в Интернет-трейдинг (2002г.) // Internet resources: http://ecommerce.al.ru/e-fin/i-trade/i-tkr1.htm.

Рамзаев М.Г. Интернет-банкинг: медленно, но верно! (2002г.) // Internet resources: http://ecommerce.al.ru/e-fin/i-bank/i-banknew.htm.

Рекомендации парламентских слушаний рабочей группы по электронной коммерции экспертно-координационного совета при Комитете по экономической политике и предпринимательству Государственной Думы Российской Федерации «Правовые условия использования информационных технологий в торговле (2000г.) // Internet resource: http://www.rfc.ru/duma/publics2.htm.

Рудакова О.С. Банковские электронные услуги: Учебное пособие для вузов. М.: Банки и биржи, ЮНИТИ, 1997. – 315 с.

Сергеев К.К. «Компьютерная экзотика или электронный договор» // Internet resources: http://www.russianlaw.net/law/doc/a96.htm.

Середа С.Н. «О необходимости защиты прав потребителей в сфере информационных технологий» // Internet resources: http://www.russianlaw.net/law/doc/a137.htm.

Серова Г.А. Компьютер – помощник в оформлении диссертации. – М.: Финансы и статистика, 2002. – 352 с.

Симонович С.В., Мураховский В.И. Интернет у вас дома: Полное руководство для начинающего пользователя. – М.: АСТ-ПРЕСС: Инфорком-Пресс, 2001. – 432 с.

Смирнов К.А. Основы банковского дела. – М.: МСУ, 1999. – 232 с.

Соболев А.А. Виртуальный банк становится реальностью (2002г.) // Internet resources: http://www.tavrich.ru/rus_elcommerce/virtbank.asp.

Соколова А.Н., Геращенко Н.И. Электронная коммерция: мировой и российской опыт. – М.: Открытые системы, 2000. – 224 с.

Тедеев А.А. Правовые особенности налогообложения экономической деятельности, осуществляемой с использованием банковских карт // Современное право. – 2001. – №6. – С.3-8.

Тедеев А.А. Правовые проблемы регулирования и налогообложения экономической деятельности, осуществляемой с использованием сети Интернет в различных странах мира // Современное право. – 2001. – №10. – С.5-12.

Тедеев А.А. Электронная коммерция (электронная экономическая деятельность): правовое регулирование и налогообложение. – М.: Приор-издат, 2002. – 224 с.

Тедеев А.А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение. – М.: Новый Индекс, 2002. – 243 с.

Травин А.Н. Интернет-торговля’2002 // Новый Век. – 2002. – №4. – С.80.

Травин А.Н. Пишите – Вам ответят: SMS становится универсальным каналом коммуникации // Новый Век. – 2003. – №1. – С.80-81.

Турецкий Д.А. Электронные деньги: возможности глазами пользователя // Internet resources: http://www.softkey.info.ru.

Умаров М.Г. Связи с общественностью в 2002 году // БиLife. – 2003. – №1. – С.4.

Федеральная целевая программа РФ «Электронная Россия» от 28.01.2002 №65 // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002 // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «О переводном и простом векселе» от 11.03.1997 №48-ФЗ // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «О правовой охране программ для электронных вычислительных машин и баз данных» от 23.09.1992 №3523-1 // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «О связи» от 16.03.1995 №15-ФЗ в ред. Федерального закона РФ от 06.01.1999 №8-ФЗ, от 17.07.1999 №176-ФЗ // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 №86-ФЗ, в ред. от 10.01.2003 // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «Об информации, информатизации и защите информации» от 20.02.1995 №24-ФЗ // Справочно-правовая система (СПС) «Консультант Плюс».

Федеральный закон РФ «Об электронной цифровой подписи» от 10.01.2002 №1-ФЗ // Справочно-правовая система (СПС) «Консультант Плюс».

Цыганаш В.Н. «Государство и современные телекоммуникационные технологии» // Internet resources: http://www.russianlaw.net/law/doc/a107.htm.

Чеберко И.А. Телекоммуникационный рынок растет быстрее, чем российская экономика // Internet resources: http://www.sotovik.ru/news/news009891.htm.

Черкасов В.Е Банковские операции: финансовый анализ. – М.: КонсалтБанкир, 2001. – 288 с.

Шальнева В.Г. «Интернет-банкинг уверенно набирает обороты» (2002г.) // Internet resource: http://www.e-commerce.ru/analytics/statistics/issue39.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт. – М.: Финансы и статистика, 1993. – 243 с.

Школьникова И.Г. Информационные технологии – «Галактика» на выставке Бухучет и аудит’2003: некоторые итоги. // Экономика и жизнь. – 2003. – №4. – С.15-16.

Шувалова И.Н. «Российская Интернет-торговля: шаг назад и два вперед» // Internet resource: http://dn.kiev.ua/events/world/mcash27803.html.

Юрьев Р.В. «Актуальность электронной торговли для агентств недвижимости» // Internet resources: http://www.russianlaw.net/law/doc/a120.htm.

Якушев М.В., Кристальный Б.В. «Проект Концепции российского законодательства в области интернета» (2001г.) // Internet resource: http://www.russianlaw.net/law/acts/z136.htm.

1 SIM-card (от англ. card for subscriber identification module) – карта модуля идентификации абонента.

1 Стоит заметить, что все финансово-телекоммуникационные продукты такого рода на уровне юридических лиц (банка, сотовой компании и магазина), предоставляющих данные совместные продукты, должны регулироваться подписанием тройственного соглашения между ними.

1 Отметим, что как в данной, так и в следующей схеме каждая сторона, участвующая в процессе функционирования данной системы (помимо физического лица – абонента), должна отдельно от остальных заключить договор с Интернет-провайдером на обслуживание (возможность использования телекоммуникационной сети для проведения электронных платежей), так как последних в настоящее время на рынке телекоммуникаций наблюдается большой множество, поэтому каждая сторона выбирает себе провайдера исходя из своих доходов.

Похожие работы

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

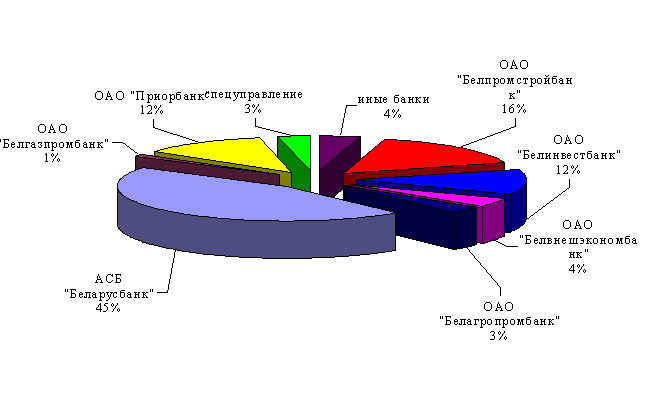

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

0 комментариев