Навигация

В связи с возможными различными толкованиями одной и той же

182501

знак

33

таблицы

18

изображений

3.5. В связи с возможными различными толкованиями одной и той же

ситуации по одному и тому же кредиту, из-за неясности качественных аспектов и в целях облегчения классификации и избежания разночтений, вводятся следующие количественные характеристики, согласно которым к субстандартным относятся кредиты: - с продленными сроками выплаты (до 30 дней),

- с просроченными плановыми платежами (60 дней и более) согласно

кредитному договору, до истечения срока кредита,

- с просроченными платежами (до 30 дней) по процентам и основной

сумме после окончания срока кредита.

3.6. Обычно, но не обязательно, совокупность двух и более признаков определяет эту классификацию.

3.7. Пример: банк выдал кредит сроком на 6 месяцев с ежемесячной выплатой процентов. При этом банк взял в залог товар клиента и держит его под своим контролем. По истечении 2-х месяцев клиент перестал платить и просрочил сроки выплаты процентов на 60 дней (на отчетный период). Далее, балансовый отчет клиента показывает увеличение расходов. Залог может полностью покрыть основную сумму кредита плюс проценты. Такой кредит уже должен классифицироваться как субстандартный.

4. Сомнительные кредиты

4.1. Классификация кредитов как сомнительных является более жесткой, чем предыдущая классификация. Она используется в тех случаях, если имеется достаточная уверенность, что некоторые убытки имеют место, но определить точную сумму убытков на данный момент не представляется возможным. Сомнительные кредиты имеют такие же недостатки, как и субстандартные, но, кроме того, они имеют дополнительные проблемы, которые в совокупности с недостатками, делают возможность погашения ссудной задолженности на основе известных фактов и условий, довольно сомнительной и маловероятной. Кредит становится сомнительным, если: - финансовое состояние заемщика намного ухудшилось, - заемщик перестал производить плановые платежи не только по процентам, но и по основной сумме, длительность просрочки кредита составляет более 90 дней, после окончания срока кредита, - имеет место неоднократная пролонгация кредита, - увеличиваются потери и убытки клиента, - падает стоимость залога, ухудшается качество, ликвидность залога является сомнительной, залог - труднореализуемым по цене первоначальной оценки.

4.2. Основное отличие сомнительных кредитов от субстандартных заключается в следующем: в случае классификации займа как субстандартного существует некоторый риск невозврата, однако уверенности по данному вопросу нет, а классификация кредитов как сомнительных означает, что по ним существует почти стопроцентная уверенность в понесении убытков, однако некоторые из кредитов, прошедших по данной категории, все же могут быть погашены или возврат по ним может быть обеспечен каким-либо способом.

4.3. Возможность потерь от сомнительных кредитов очень велика, но из-за некоторых важных и специфических текущих факторов, которые укрепляют позиции несостоявшегося должника, их классификация как потери может быть отложена до момента более точного определения их статуса.

4.4. Для удобства определения классификации можно относить к сомнительным все кредиты, у которых:

- длительность просрочки выплат составляет более 90 дней после

окончания срока кредита,

- была пролонгация более двух раз,

4.5. Резерв на покрытие убытков от сомнительных кредитов должен

составлять 50% от суммы задолженности.

4.6. Примером сомнительного кредита может служить просроченный заем, когда у заемщика на данный момент нет никаких средств, чтобы его выплатить, но он предоставил заверенную документацию о поступлении денежных средств на счет банка из надежных источников в течение короткого времени, обычно 1-3 месяца.

4.7. Наиболее важная концепция, которую следует иметь в виду в случае классификации кредитов как сомнительных, состоит в том, что понесение убытков по ним неизбежно, но все-таки эти убытки будут составлять менее 100% от суммы кредита.

5. Кредиты, классифицируемые как потери

5.1. Кредиты, классифицированные как потери, считаются невзимаемыми и имеют такую маленькую реальную стоимость, что их содержание банком нецелесообразно. Однако, это не означает, что заем никогда не будет возвращен, но при данных обстоятельствах непрактично и нежелательно откладывать списание этого ничего не стоящего актива, даже если в будущем предвидится частичное его возмещение. Отчисления в резерв по таким кредитам должны составлять 100%.

5.2. Основная разница между сомнительными кредитами и потерями заключается в том, что в случае классификации кредитов как потери, убытки составляют 100% от суммы кредита.

5.3. Используя количественный подход, к убыточным кредитам следует относить все кредиты, просроченные более чем на 120 дней.

5.4. Примером может служить необеспеченный кредит предприятию, которое объявило о банкротстве. Судебный процесс обычно занимает долгое время, таким образом, у банка нет никакой надежды на скорое возвращение долга.

6. Общие рекомендации по классификации кредитов

6.1. При осуществлении классификации активов необходимо производить анализ как состояния возвратности кредита, так и изменения финансового состояния заемщиков, их гарантов, а также анализировать качество залога и другие факторы

. 6.2. Минимальное количество факторов, опираясь на которые производится необходимая классификация активов в качестве субстандартных, сомнительных и убыточных, это следующие:

- неспособность заемщика обеспечить уменьшение суммы задолженности

согласно установленным условиям (по недействующим кредитам или в случае просрочки);

- убыточность основной деятельности заемщика;

- ограниченность или отсутствие оборотного капитала (краткосрочные пассивы превышают оборотные средства);

- недостаточность притока денежных средств для сокращения суммы непогашенной задолженности;

- превышение суммы задолженности над собственным капиталом;

- отсутствие текущей финансовой информации;

- отсутствие надлежащего руководства или плохое руководство;

- злоупотребления со стороны руководства или собственников компании;

- направление средств, полученных в рамках кредита, на иные цели;

- слишком большая степень зависимости от гарантов или поручителей;

- неблагоприятные тенденции показателей рентабельности (оборотного

капитала);

- отсутствие кредитного обеспечения наряду с отсутствием информации о положительных итогах деятельности в предшествующие периоды;

- невозможность ликвидировать залог без понесения убытков;

- неизменность суммы задолженности (нет снижения или регулярных

платежей), либо неоднократное продление срока погашения;

- изменение условий погашения;

- другое.

6.3. Правильная классификация кредита по одной из категорий зависит от полноты оценки финансового состояния заемщика, от цели и условий кредита, возможности его возврата. Чем дольше заемщик владеет денежными средствами банка или имеет право по контракту получать средства (кредитные линии, обязательства, аккредитивы и т.д.), тем больше степень риска появления отрицательных тенденций. При анализе кредитов следует учитывать, что каждая ссуда имеет первичный и вторичный источник погашения. Первичным источником называется такой, который при нормальном развитии событий создает средства, необходимые для погашения ссуды. Например, ссуда под оборотный капитал погашается в процессе оборота товарно-материальных ценностей, ссуда под урожай или экспортная ссуда из средств, полученных от продажи товара, потребительская ссуда - из личного дохода. На случай, если первичный источник погашения окажется недостаточным, банк должен предусмотреть вторичные источники, такие как залог и гарантии.

6.4. При использовании вторичных источников следует учитывать, что это обычно влечет за собой задержку платежей, связанную с трудностью определения ликвидационной стоимости залога, с судебными издержками и отсрочками. Эти факторы обычно приводят к тому, что конечная сумма платежа по долгу, полученная с привлечением вторичного источника, не соответствует ожиданиям.

6.5. Если банк полагается полностью на лицо, выступающее в качестве гаранта, как на вторичный источник погашения, то банк должен иметь полную информацию о финансовом положении данного лица для оценки его способности погасить кредит в случае необходимости. Если указанное лицо стало единственным источником погашения кредита, при классификации должны быть учтены не только его платежеспособность, но и желание погасить гарантированный им кредит.

6.6. Если кредиты предоставляются для сезонных нужд, для поддержки производства товарно-материальных ценностей, то они рассматриваются как самоликвидирующиеся, так как товарные ценности могут быть конвертированы в дебиторские счета и наличность, таким образом ликвидируя кредит. Этот тип кредита напрямую связан с определением факторов риска в текущих активах заемщика (таких как наличные, дебиторские счета и товарные запасы) и, следовательно, с суммой рабочего капитала, необходимой для обращения товар деньги. Такие кредиты обычно предоставляются на срок более 90 дней. Когда кредит не погашен в срок, проблемы очевидны. Тем не менее, существуют и такие факторы, как продолжительность обращения товар - деньги и сезонный характер бизнеса, который может задержать погашение кредита. При таких обстоятельствах, продление кредита, как правило, не считается слабой стороной кредита.

6.7. Риск непогашения кредита зависит от срока кредита. Чем дольше у заемщика находятся денежные средства банка, тем больше риск непогашения кредита или возникновения отрицательных явлений. Возврат долгосрочных кредитов (продолжительностью более 1 года) связан с финансовым положением и ориентацией на будущий поток денежной наличности. Неясные перспективы являются слабой стороной кредита, но тем не менее еще нет необходимости подвергать кредит классификации. Однако, неудача в генерации достаточного потока денежной наличности является в большинстве случаев четко выраженным недостатком, который подвергает риску ликвидацию задолженности, и заслуживает классификации.

6.8. Значительное отклонение от первоначального источника погашения является достаточной причиной классификации так же, как и неконкретные условия погашения или просрочка кредита. Неспособность генерирования достаточного потока денежной наличности для ликвидации задолженности тоже является основанием для классификации. Однако не все просроченные кредиты могут быть подвергнуты классификации. Кредит может быть просрочен, но в то же время он имеет обеспечение наличностью или векселями, которые еще не были ликвидированы. Тем не менее, желание и способность заемщика выполнить свои обязательства согласно договору остается первичным критерием оценки риска кредита. Это подразумевает, что заемщик должен иметь доходы или ликвидные активы достаточные для уплаты процентов по кредиту и сокращения или ликвидации самого кредита в соответствии с договоренностью в разумные и предсказуемые сроки.

6.9. Данные рекомендации охватывают лишь необходимый минимум требований и критериев классификации кредитного портфеля, так как невозможно предусмотреть каждую конкретную ситуацию. Банки могут самостоятельно, основываясь на данных рекомендациях, вводить собственные дополнительные факторы оценки кредитов.

Утверждена

постановлением Правления

Национального банка

Кыргызской Республики

от 26 апреля 1996 года N 16/9

ИНСТРУКЦИЯ

по работе с кредитами

Введение

Настоящая Инструкция, разработанная Национальным банком Кыргызской Республики (в дальнейшем - НБКР), адресована работникам коммерческих банков и иных кредитных учреждений, ответственным за разработку, претворение в жизнь и регулирование кредитной политики. Целью данной Инструкции является оказание содействия при выполнении ими своих функциональных обязанностей, связанных с кредитными операциями. В настоящем документе освещаются основные моменты работы с кредитами и порядок ее проведения, обеспечивающий, в случае выполнения всех пунктов настоящей Инструкции, достаточную степень защиты банков от потерь, связанных с кредитованием.

Кредитные операции являются одними из основополагающих в деятельности банка, и их значение в обеспечении доходности трудно переоценить. Таким образом, правильное и своевременное проведение различных мероприятий, связанных с кредитными операциями, играет значительную роль в об- щей работе банка. Рекомендации, приведенные в настоящем документе, должны быть полностью использованы во внутренних документах банка, регулирующих его кредитную политику.

Проведение кредитных операций банка регулируется экономическими

нормативами, установленными НБКР, а также различными нормативными документами, в частности, инструкциями "Об ограничениях кредитования", "О

проведении операций с инсайдерами", "О проведении операций с аффилированными компаниями" и др.

Общеизвестно, что благоразумная банковская практика по предоставлению кредитов включает в себя необходимость наличия кредитной политики

банка, которая должна быть оформлена в виде внутренних нормативных документов и утверждена Советом банка. В данных документах должны быть

отражены все основные положения касающиеся выдачи кредитов - типы и цели кредитов, задачи кредитной политики банка, разделение ответственности и полномочий работников банка в области кредитования, политика в отношении анализа и классификации кредитного портфеля, а также соответствующих отчислений в резерв, меры, принимаемые в случае возникновения

проблемных кредитов и так далее.

Банки, не имеющие подобных документов, практически неминуемо будут

сталкиваться с проблемами качества активов.

Банк должен определить для себя типы кредитных операций, производимых им. Это должно быть отражено во внутренних документах, определяющих кредитную политику банка. Банк может производить как все виды кредитования, так и выбрать для себя какие-либо приоритетные виды, сообразуясь со своими возможностями, желаниями и опытом.

Кроме этого, банк должен оговорить в своих внутренних нормативных

документах политику оценки кредитов. Необходимы также документы, обуславливающие расчет процентной ставки по кредитам, порядок работы с текущими, проблемными и невозвратными кредитами, порядок создания и использования резерва на покрытие потенциальных потерь, а также полномочия и обязанности работников банка, связанных с работой по кредитам.

Помимо существующих экономических нормативов, банк, основываясь на

глубоком анализе своей деятельности и исходя из своих целей и принципов, может разработать собственные нормативные коэффициенты, обуславливающие долевое разделение кредитного портфеля банка, с тем, чтобы избежать возможного риска концентрации и расширить сферы кредитования. Так,

например, банк может оговорить в своих внутренних документах лимиты и

приоритетный порядок кредитования определенных отраслей либо клиентов,

а также различные меры стимулирования и ограничения.

Банку также необходимо отразить в своих документах иерархическое

распределение степени, полноты и области ответственности работников

банка, принимающих решения о выдаче кредитов с указанием всех полномочий, обязанностей, а также лимитов сумм, которые уполномочен выдавать

каждый уровень этой градации с учетом требований Инструкции НБКР "Об

ограничениях кредитования". Во внутренних документах банка должно быть

определено распределение полномочий на утверждение кредита, примерно

таким образом:

N ¦Ф.И.О. сотрудника¦ Должность ¦ Предельная сумма

---+-----------------+----------------------------+-------------------

¦I уровень: ¦ ¦

1 ¦Иванов М.И. ¦экономист кредитного отдела, ¦до ____________ сом

2 ¦Асанова Е.В. ¦ведущий экономист кредитного ¦

¦ ¦отдела ¦

¦II уровень: ¦ ¦

1 ¦Цой Э.Р. ¦начальник кредитного отдела ¦до ____________ сом

2 ¦Штромбергер Д.Л.¦управляющий Ленинпольского ¦

¦ ¦филиала ¦

...¦... ¦... ¦...

¦___ уровень: ¦ ¦

¦Кредитный комитет¦ ¦до суммы, превышение

¦ ¦ ¦которой нарушит К1

----------------------------------------------------------------------

Помимо этого, банк должен детально оговорить порядок кредитования,

отразив в своих документах все стадии, начиная с момента подачи заявки

на получение кредита. В нормативных документах банка должны приводиться

также все виды и формы внутренней отчетности, разработанные банком по

работе, связанной с кредитованием.

Кроме этого, особенно важно отразить во внутренних документах банка все мероприятия и процедуры, обеспечивающие должный уровень последующего контроля на каждой из нижеприведенных стадий работы с кредитами.

Наличие четкой и детальной кредитной политики банка способствует

ведению правильной работы с кредитами и обеспечивает прибыльность работы банка.

Банк обязан регулярно пересматривать свою кредитную политику, и

достаточно гибко реагировать на изменения, происходящие в экономике

республики. Очень важно, чтобы во внутренних документах банка были четко определены все процедуры и условия кредитования, а также обстоятельства, при которых они могут изменяться.

Похожие работы

... Все можно вполне исправить и так. 6. Заключение. Проделанная работа показывает, что приведенная структура соответствует поставленным в дереве целей задачам. Это наглядно доказывает, что применение системного анализа вполне оправдано – он помогает решить на первый взгляд неразрешимые задачи, как, например, эта. Другие не менее важные проблемы также решаемы силами системного анализа. Руководителю ...

... связана с отсутствием нужного исследовательского инструментария, а возможно, наше общество еще не созрело для решения этой задачи. Общие понятия теории организации и системного анализа Изучением организации как явления занимается теория организации. Она формирует систему научных знаний в области анализа и синтеза социальных организаций. ...

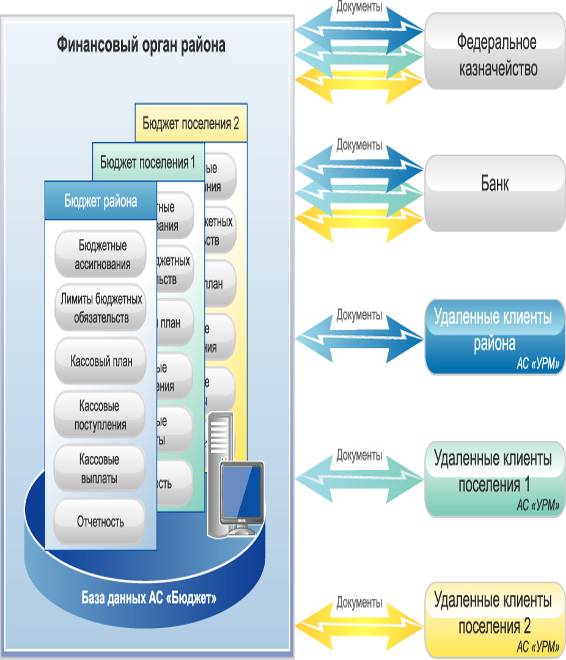

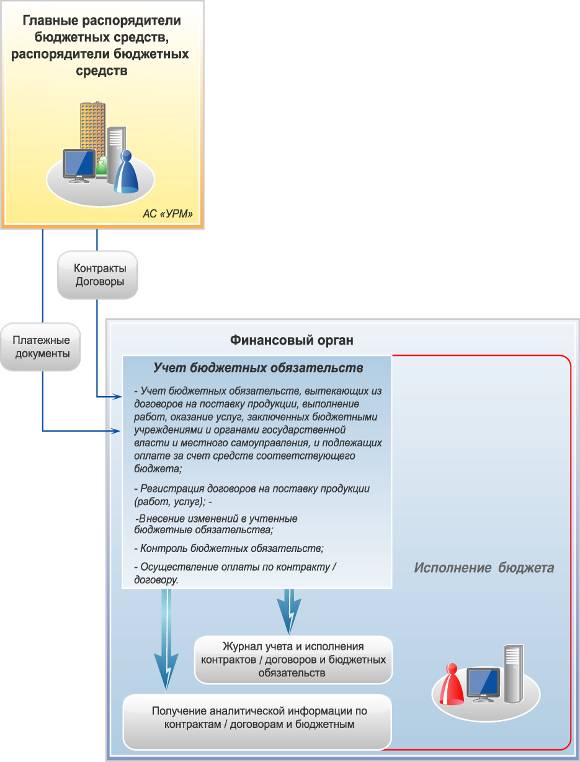

... на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами. В данной работе был проведен анализ и оценка эффективности и надежности автоматизированной информационной системы «Бюджет», используемой в финансовом органе Сегежского муниципального района для организации исполнения бюджета в соответствии с действующим бюджетным ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев