Навигация

Предварительная работа с кредитом

182501

знак

33

таблицы

18

изображений

1. Предварительная работа с кредитом

1.1. Рассмотрение заявки на кредит

Для того, чтобы свести к минимуму возможные в дальнейшем проблемы,

работу с кредитами необходимо начинать с момента принятия от заемщика

заявки на получение кредита. Примерная форма этой заявки приведена в

приложении 1 к настоящей Инструкции. В каждом банке должен иметься определенный порядок рассмотрения заявки на получение кредита, а также

ряд требований, предъявляемых к лицу, обратившемуся за кредитом. Лица,

занимающиеся рассмотрением заявок на получение кредита, должны, как минимум, выполнить следующие действия:

а) изучение потенциального заемщика с привлечением максимально

полной информации как о нем самом, так и о той отрасли экономики, в которой он намеревается использовать полученные средства. При изучении

следует учитывать, пользовался ли заемщик кредитами в прошлом, каким

образом осуществлялся возврат, его дисциплинированность, степень ответственности, готовность выполнять свои обязательства. Также следует

принимать во внимание его репутацию как в профессиональном, так и в общечеловеческом плане, имеет смысл запросить информацию о нем в других

кредитных учреждениях, если ему предоставлялись кредиты ранее. Рассматривается также срок и опыт работы заемщика в данной отрасли, его успехи

и достижения;

б) проведение беседы с заемщиком (если заемщик - юридическое лицо,

то с руководителями предприятия), в ходе которой следует составить первоначальный психологический портрет заемщика, определить его компетентность и профессиональную подготовленность. В ходе беседы не следует

стремиться выяснить сразу все аспекты деятельности заемщика, а сконцентрировать внимание на базовых вопросах, представляющих интерес в

свете возможной выдачи кредита;

в) запрос у заемщика документов, позволяющих более полно оценить

его состояние, это:

- заявка на получение кредита с указанием цели, требуемой суммы,

срока и условий, на которых будет получен кредит;

- учредительные документы (нотариально заверенные копии);

- финансовый отчет с отметкой налоговых органов, включающий баланс

и отчет о прибылях и убытках на конец предыдущего года, а также на последнюю отчетную дату;

- справка из статорганов о регистрации;

- справка из налоговых органов по месту регистрации об отсутствии

задолженности;

- бизнес-план, включающий в себя экономическое обоснование использования получаемых средств, описание продуктов или услуг, оплачиваемых

получаемыми средствами, план производства, отраслевой и рыночные прогнозы (описание рынка, цен), источники, сроки и план мероприятий по погашению кредита, и т.п.;

- заполненная типовая анкета (примерная форма такой анкеты приводится в приложении 2), в которой заемщик (руководитель предприятия в

случае юридического лица) должен указать основные сведения о себе и о

руководимом им предприятии;

- нотариально заверенные карточки с образцами подписей лиц, имеющих право первой и второй подписи;

- примерный прогноз движения средств заемщика. Примерная форма подобного прогноза приведена в приложении 6;

- опись имущества с указанием стоимости, либо иные гарантии, которые могут быть предоставлены заемщиком в виде обеспечения кредита;

- прочие документы, которые банк сочтет необходимым затребовать у

заемщика (контракты, договора, рекомендательные письма и т.п.).

В случае, если обеспечением получаемого кредита служит чья-либо

гарантия, следует провести работу по изучению гаранта, его профессиональной репутации, платежеспособности, ответственности и готовности выполнять свои обязательства.

Все вышеуказанные действия работников, изучавших заемщика, должны

производиться на основании внутренних документов банка, определяющих

должностные полномочия и функциональные обязанности данных сотрудников.

Все заявки на получение кредитов в банке, представленные на рассмотрение, должны регистрироваться в журнале учета, независимо от принятого по заявке решения. Примерная форма журнала учета приведена в приложении 3.

После выполнения заемщиком всех вышеуказанных требований, лица,

изучавшие заемщика (как правило, это должны быть работники банка, входящие в первый уровень иерархической градации лиц, ответственных за выдачу кредитов), должны на основании полученной информации составить

заключение, в котором необходимо обосновать целесообразность предоставления или непредоставления заемщику кредита и указать все причины и мотивы этого. Примерная форма заключения приведена в приложении 4.

Если сумма, указанная в заявке, не превышает сумму, которую уполномочены выдавать сотрудники, входящие в первый уровень, это заключение

визируется и в случае положительного решения - подшивается в кредитное

дело заемщика и кредит выдается. В случае отказа, заключение, подписанное работниками, изучавшими заемщика, и содержащее все причины и мотивы

отказа, выдается под расписку на руки заемщику. Если заемщик не может

прийти в банк, заключение посылается по почте с уведомлением. В этом

случае заемщик должен быть уведомлен об отказе по телефону в течение

дня и запись об этом должна быть занесена в журнал учета заявок. Копия

заключения архивируется в установленном порядке. В случае отказа заемщик имеет право апеллировать к Кредитному Комитету банка. Если Кредитный Комитет сочтет отказ обоснованным, то заключение подписывается

председателем (заместителем) Комитета и кредит не выдается. Если же Комитет сочтет отказ необоснованным, то на заключении ставится соответствующая резолюция и кредит выдается под ответственность Комитета. При

этом ответственность за выдачу кредита с исполнителей первого уровня

снимается.

В случае, если сумма, указанная в заявке, превышает сумму, которую

уполномочены выдавать работники первого уровня, то заключение с рекомендацией выдачи, подписанное работниками первого уровня, представляется на рассмотрение работников банка, входящих в тот уровень, в чью прерогативу входит решать вопрос о предоставлении кредитов на такую сумму.

На основании этой рекомендации работники данного уполномоченного уровня

должны окончательно решить вопрос о выдаче этого кредита. При необходимости работники этого уровня могут отправить заключение на доработку,

или затребовать какие-либо дополнительные сведения о заемщике, либо

провести какое-то собственное изучение заемщика, включая проведение с

ним дополнительных бесед.

После этого решение вопроса о выдаче или отказе в выдаче данного

кредита данному заемщику производится в следующем порядке:

- если в заключении первого уровня было рекомендовано выдать кредит, и работники уполномоченного уровня согласны с этим, то они подписывают заключение, представленное им, и кредит выдается заемщику. В

этом случае ответственность за выдачу данного кредита несут работники

обоих уровней;

- если в заключении первого уровня было рекомендовано выдать кредит заемщику, а работники уполномоченного уровня не согласны с этой рекомендацией, то ими ставится отрицательная резолюция на заключении первого уровня, с указанием причин и мотивов, и эта справка выдается под

расписку несостоявшемуся заемщику. Копия заключения, завизированная работниками уполномоченного уровня, архивируется в установленном порядке.

Заемщик может обратиться к Кредитному Комитету банка с апелляцией данного решения.

Работники каждого уровня могут, в зависимости от ситуации (например, на основании проверки прогноза движения средств, представленного

заемщиком), изменять условия, оговоренные в заявке клиента - снижать

(увеличивать) сумму кредита, сокращать (продлевать) сроки и т.п. Если

клиент согласен с подобными изменениями, то факт изменения первоначальных условий должен быть отмечен (с указанием всех причин этих изменений) в журнале учета заявок и в кредитном деле заемщика в случае выдачи

кредита.

В случае, если вопрос о выдаче кредита заемщику решается положительно, то из полученных от него документов формируется кредитное дело

данного заемщика, в которое в дальнейшем должны подшиваться все документы, касающиеся, как данного кредита, так и всех последующих кредитов, если таковые будут выдаваться ему в будущем.

В кредитном деле заемщика должен вестись учет всех встреч, бесед и

телефонных переговоров с заемщиком, заключений по проверкам, указываться краткое содержание и результаты переговоров, а также вся переписка,

связанная с данным кредитом. Примерная форма учета приведена в приложении 5.

Рекомендуется также регламентировать работу с кредитами. Банку

следует установить фиксированные сроки работы с заявками, изучения документов, уведомления клиентов об отказе и т.д. Выполнение этих сроков

должно отслеживаться органом, осуществляющим внутренний контроль в банке, по журналу учета полученных заявок и прочим внутренним документам

банка.

Так, например, наиболее целесообразно было бы установить следующие

сроки: рассмотрение заявлений на получение кредита должно производиться

в течение одного-двух дней с момента их поступления; анализ документов

и вынесение решения - как правило, в течение двух недель с момента

представления (при необходимости может быть продлено до двух месяцев

уполномоченным уровнем, что должно быть подтверждено документально);

уведомление об отказе должно производиться не позднее следующего дня с

момента принятия решения; контакты с заемщиком должны производиться,

как правило, не реже одного раза в неделю; проверка с выездом к клиенту

по мере необходимости, но желательно не реже одного раза в месяц и т.д.

Похожие работы

... Все можно вполне исправить и так. 6. Заключение. Проделанная работа показывает, что приведенная структура соответствует поставленным в дереве целей задачам. Это наглядно доказывает, что применение системного анализа вполне оправдано – он помогает решить на первый взгляд неразрешимые задачи, как, например, эта. Другие не менее важные проблемы также решаемы силами системного анализа. Руководителю ...

... связана с отсутствием нужного исследовательского инструментария, а возможно, наше общество еще не созрело для решения этой задачи. Общие понятия теории организации и системного анализа Изучением организации как явления занимается теория организации. Она формирует систему научных знаний в области анализа и синтеза социальных организаций. ...

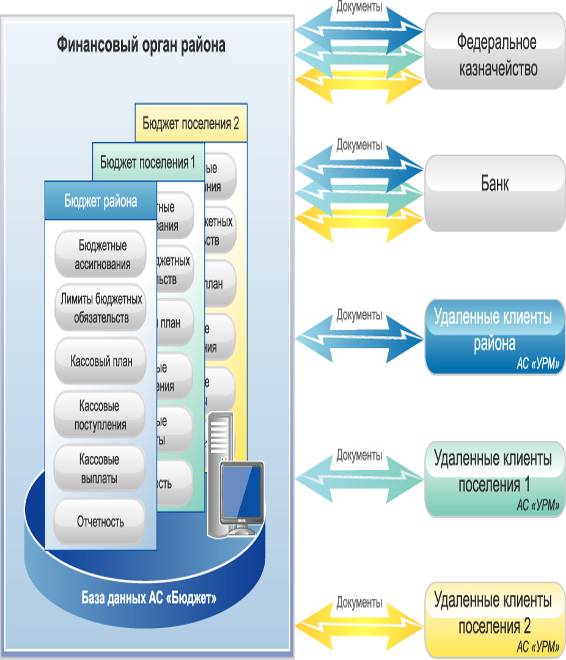

... на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами. В данной работе был проведен анализ и оценка эффективности и надежности автоматизированной информационной системы «Бюджет», используемой в финансовом органе Сегежского муниципального района для организации исполнения бюджета в соответствии с действующим бюджетным ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

0 комментариев