РОЛЬ СПЕЦИАЛИЗИРОВАННЫХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

Роль специализированных банков в становлении экономики Японии и Кореи

Инвестиционные банки

Ипотечные банки

Российский банк развития

Российский сельскохозяйственный банк

Проблемы развития ипотечных банков

Государственные и коммерческие банки в России

Навигация

Российский банк развития

Специализированные банки

53580

знаков

2

таблицы

0

изображений

3.1.1 Российский банк развития

Пример всех развитых рыночных экономик показывает, что двухуровневая финансовая система не позволяет решать задачи долгосрочного финансирования сферы материального производства. Для этого создаются специальные кредитные институты, обеспечивающие реструктуризацию предприятий, финансирование проектов и программ народнохозяйственной значимости, финансовую поддержку создания широкого слоя жизнеспособных малых и средних предприятий. К таким финансовым институтам относятся национальные банки развития, основной функцией которых является реализация государственной инвестиционной политики, в том числе и через инструменты рынка ценных бумаг.

В «Мерах Правительства Российской Федерации и ЦБ РФ по стабилизации социально-экономического положения в стране» предусмотрено финансовое обеспечение государственной инвестиционной политики на основе Бюджета развития РФ.

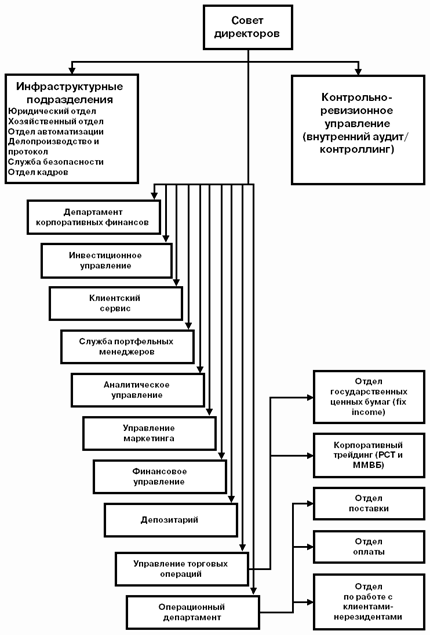

В целях аккумулирования средств и кредитования организаций реального сектора экономики, а также высокоэффективных инвестиционных проектов был создан Российский банк развития (РБР). При этом в качестве основного направления использования привлекаемых средств банка было определено кредитование.

Помимо этого, РБР должен сыграть определяющую роль в восстановлении и развитии отечественного рынка ценных бумаг.

Истинное назначение рынка ценных бумаг - не спекуляции, не покрытие дефицита бюджета, а создание финансового механизма для запуска частных инвестиций, для выживания и обновления промышленности. Эти функции он выполняет во всех странах с развитыми рыночными отношениями и в странах Восточной Европы.

Основная цель восстановления отечественного рынка ценных бумаг - в создании фондового рынка, стимулирующего экономический рост.

Ясно, что такой фондовый рынок может возникнуть только при реализации на практике ряда макроэкономических условий. В том числе это: рост монетизации ВВП при ее постепенном наращивании и удержании умеренной инфляции, стимулирующей рост; стимулирование инвестиций отечественных и международных финансовых институтов в реальный сектор; законодательная поддержка выпуска государственных проектных долговых ценных бумаг под конкретные инвестиционные проекты с сохранением налоговых льгот по тем из них, средства от размещения которых используются на капитальные вложения, финансирование науки и перспективных технологий; поощрение долгосрочных иностранных инвестиций, в том числе в корпоративные ценные бумаги.

Перечень этих мер может быть значительно расширен, но и указанные меры при правильном законодательном оформлении могут обеспечить восстановление российского фондового рынка и дать импульс к его развитию.

Для того чтобы банк развития удовлетворительно выполнил две свои основные функции - кредитование реального сектора и поддержку национального рынка капиталов, - необходимо учитывать при его формировании следующие особенности:

1. Главной задачей банка является финансирование реального сектора экономики, что не всегда является доходным и высокоэффективным бизнесом. Поэтому банк развития не может быть коммерческим, чья деятельность строится только в целях получения прибыли.

2. Банк развития должен обладать выдающейся репутацией на отечественном и международном финансовых рынках, чему могут способствовать не только высочайшие требования к профессионализму его менеджмента, но и те условия, которые ему обеспечит государство: госгарантии по обязательствам, средства фонда развития могут быть переданы РБР в форме субординированного кредита, освобождение от налога на прибыль при условии реинвестирования всей получаемой банком прибыли.

3. Банк развития должен выступать на рынке ценных бумаг как в роли инвестора, так и в роли эмитента. Как эмитент банк должен максимально использовать выпуск собственных долговых ценных бумаг (имеющих за счет гарантий государства высокий рейтинг) и размещать их и на внутреннем, и на международных рынках капиталов, расширяя тем самым свою ресурсную базу и не ограничиваясь средствами фонда развития.

Следуя государственным интересам возврата кредитных ресурсов и восстановления фондового рынка, банк должен развивать услуги предприятиям в области корпоративного финансирования: эмиссии ценных бумаг под крупные инвестиционные проекты, содействие в их размещении, исполнение роли андеррайтера.

Банк развития может сыграть важную роль и в первичном размещении государственных ценных бумаг (прежде всего облигаций), выпускаемых под конкретные инвестиционные проекты (например, под строительство дорог, жилищное строительство, энергосбережение), с последующим реинвестированием получаемых от их размещения средств. В сочетании с налоговыми льготами по этим государственным бумагам такая политика государства значительно улучшит инвестиционную обстановку в стране и вызовет приток отечественных и зарубежных частных инвестиций.

Банк развития может способствовать и более эффективному управлению контрольными пакетами ценных бумаг, которые предприятия предоставляли бы в качестве залога под получаемые кредиты, реструктуризации этих предприятий, осуществлять мониторинг структуры собственности в промышленности России [1,9].

Похожие работы

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... рассчитываемой пропорционально отношению частичного погашения к номиналу. Этот порядок применим и для частичного платежа по векселю. НК РФ нормы аналогичного характера не содержит. 3.2. Зарубежный опыт налогообложения коммерческих банков.Очевидно, что пересмотр налогового законодательства на данный момент очень необходим, и в первую очередь это касается опять таки, налога на прибыль организаций. ...

... "Креди фонсье нур ле батиман" и "Ля компани ипотекэр де ля Эпен", которые специализируются исключительно на кредитовании частного строительства. В США, в основном, ипотечный кредит осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании, но в то же время существует и группа государственных ипотечных банков. Это ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев