РОЛЬ СПЕЦИАЛИЗИРОВАННЫХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

Роль специализированных банков в становлении экономики Японии и Кореи

Инвестиционные банки

Ипотечные банки

Российский банк развития

Российский сельскохозяйственный банк

Проблемы развития ипотечных банков

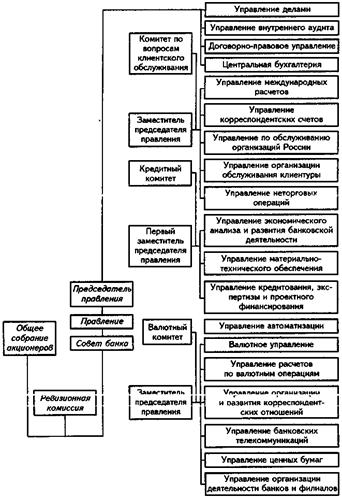

Государственные и коммерческие банки в России

Навигация

Проблемы развития ипотечных банков

Специализированные банки

53580

знаков

2

таблицы

0

изображений

3.2.4 Проблемы развития ипотечных банков

Ипотечное кредитование в России совершенно не развито. К сожалению, существующие на сегодняшний день варианты ипотечных схем не в состоянии удовлетворить рынок: пока ни один из банков не может предложить четкую, грамотную ипотечную схему.

Одной из наиболее острых проблем на пути развития системы долгосрочного ипотечного кредитования является проблема рефинансирования банков, выдающих кредиты на длительный срок. Анализ различных программ, реализуемых в Москве и в других городах и регионах России, показывает, что при всей заинтересованности в развитии ипотеки ограничивающим фактором выступает отсутствие достаточных по объемам и доступных по цене долгосрочных ресурсов для кредитования [11].

Отсутствие законодательства по ипотеке, несовершенство системы регистрации закладных и изъятия недвижимости у недобросовестных плательщиков также сдерживают развитие операций по предоставлению и по развитию ипотечных кредитов в России.

На федеральном уровне принят закон об ипотеке (он не предусматривает создание специальных ипотечных банков). Но в то же время до сих пор не принят закон «Об эмиссионных ценных бумагах» [12].

Хотя, введение на рынок таких финансовых инструментов, как сертификаты участия и закладные листы, могли бы реально увеличить объемы сделок на рынке потечного кредитования, расширить ресурсную базу такого рода кредитов.

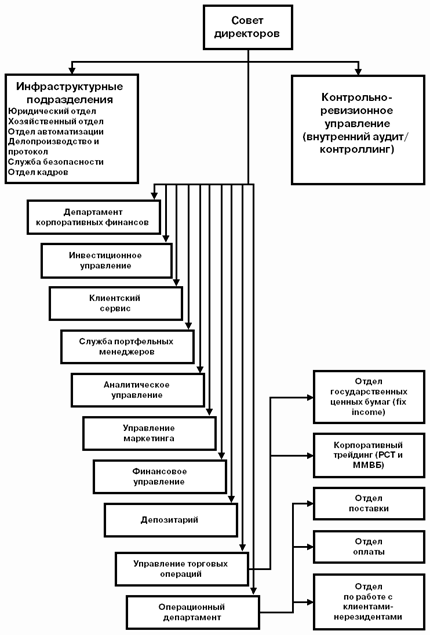

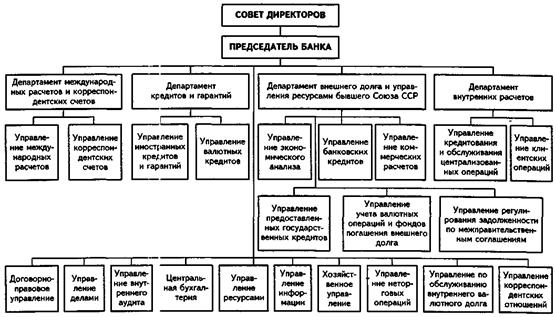

4 УНИВЕРСАЛЬНЫЕ И СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ

4.1 Тенденция к универсализации

Прибыли банков, специализирующихся на отдельных операциях, могут быть достаточно велики, что делает необязательной деятельность в других сферах. Вместе с тем, как было сказано выше, последние десятилетия характеризуются отчетливой тенденцией к универсализации банковских операций. Усиление конкуренции между кредитными институтами и возникновение принципиально новых возможностей в условиях развития мощного финансового рынка привели многие банки к необходимости поиска иных способов повышения доходности своих операций. Одним из путей решений проблемы явилось резкое увеличение числа осуществляемых банками операций, развитие форм инвестиционной деятельности.

В рамках тенденции к универсализации быстрое развитие получили нетипичные ранее для коммерческих банков услуги: финансирование инвестиционных проектов, лизинг, управление портфелем инвестиций клиентов, консультационные услуги и др. Развитие этих услуг происходит как в результате либерализации банковского законодательства, так и вследствие различных методов обхода банками существующих законов. В Италии примером может служить использование системы участий и взаимного кредитования банков, занимающихся краткосрочным кредитованием, и банков, выдающих средне- и долгосрочные кредиты. В США - организация банковских холдингов, создание или присоединение юридически независимых специализированных инвестиционных институтов, выдача "разовых разрешений" на поглощение компаний, законодательно допущенных к операциям с ценными бумагами [10].

На основе операций по кредитованию промышленных компаний, сдающих свое оборудование в аренду, ряд крупных банков приступил к осуществлению лизинговых сделок, созданию собственных лизинговых фирм. Значительно расширилось участие банков в проектном финансировании, при котором банки самостоятельно занимаются подготовкой инвестиционного проекта или обеспечивают клиентам профессиональное консультирование, оплачивают расходы по осуществлению проекта, при этом в ряде случаев банки становятся совладельцами акций создаваемых предприятий.

Происходит переориентация с краткосрочных кредитов на различные виды и формы предоставления займов, получает распространение практика предоставления целевых кредитов на долгосрочное финансирование определенных программ [13].

В свою очередь, острая конкуренция между специализированными и коммерческими банками, а также другими кредитными институтами за сферу привлечения денежных сбережений и предоставление кредита создала необходимость выхода специализированных банков за рамки традиционных операции. Они получили возможность привлекать вклады физических лиц, осуществлять вложения своих средств в частные ценные бумаги, проводить лизинговые и факторинговые операции для увеличения доходов.

Так, ипотечные банки, существующие в чистом виде, стремятся расширить свои операции в основном путем широкой диверсификации, поскольку их положение в настоящее время тесно связано с колебаниями экономической конъюнктуры. Малейшие спады в экономике западных стран, особенно в строительстве и сельском хозяйстве, негативно сказываются на положении банков, так как возрастает вероятность невозврата долгов [4].

Тенденция к универсализации характерна для кредитных систем всех развитых стран, вместе с тем в каждой из них она имеет определенные особенности.

Наиболее ярко она представлена в Германии, где коммерческие банки на протяжении долгих лет осуществляют самые разнообразные виды операций, включая предоставление долгосрочных кредитов и вложение средств в собственный капитал предприятий. Значительное долевое участие коммерческих банков в капитале промышленных корпораций имеет преимущества как для банков, так и для предприятий: для банков это возможность обеспечения контроля за долгосрочной финансовой устойчивостью заемщика, для предприятий - уменьшение потребности в собственном капитале и сокращение общей стоимости финансирования производства [7].

Универсальный принцип лежит в основе организации банковских систем Австрии, Бельгии, Люксембурга, Нидерландов, Норвегии, Швейцарии, Швеции. По этому типу строятся банковские системы и "новых индустриальных стран", где универсализация банковской деятельности рассматривается как способ усиления позиций национальных банков, повышения их способности к эффективной мобилизации сбережений населения и средств коммерческих структур и направлению их в инвестиции. В ряде стран развитие универсализации банковской деятельности усилилось под воздействием изменений в законодательных актах.

Так, во Франции банковской реформой 1984 г. был установлен универсальный характер деятельности как деловых банков, ранее специализировавшихся на долгосрочном кредитовании, участии в капиталах и управлении предприятиями, так и коммерческих банков, которые, развивая свои операции, начали вкладывать капитал в крупные промышленные предприятия, создавать или скупать небанковские кредитно-финансовые институты, заниматься финансовым инжинирингом.

В Великобритании в результате реорганизации Лондонской биржи ("Big Bang") коммерческие банки стали ведущими участниками финансового рынка, резко увеличились масштабы диверсификации их деятельности, проникновения на рынок инвестиционных банков, приобретения агентств по торговле недвижимостью, слияний с финансовыми домами и компаниями, осуществляющими операции с ценными бумагами.

В Японии, в соответствии с банковским законом 1983 г., банки получили определенный доступ к операциям с ценными бумагами, тем самым начался процесс движения японской банковской системы к универсальному типу. Новая реформа банковской системы, отменяющая с 1 апреля 1998 г. большинство ограничений на валютные операции и банковские сделки, связанные с ввозом и вывозом капитала, предполагает в течение трех ближайших лет устранение барьеров, мешающих конкуренции между банками и брокерскими компаниями; снятие многих запретов, препятствующих банкам вводить новые финансовые продукты; обеспечение банкам свободного доступа на рынок фондов общественного потребления; увеличение операций по управлению активами небанковских институтов, в частности, пенсионных фондов [10].

Похожие работы

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... рассчитываемой пропорционально отношению частичного погашения к номиналу. Этот порядок применим и для частичного платежа по векселю. НК РФ нормы аналогичного характера не содержит. 3.2. Зарубежный опыт налогообложения коммерческих банков.Очевидно, что пересмотр налогового законодательства на данный момент очень необходим, и в первую очередь это касается опять таки, налога на прибыль организаций. ...

... "Креди фонсье нур ле батиман" и "Ля компани ипотекэр де ля Эпен", которые специализируются исключительно на кредитовании частного строительства. В США, в основном, ипотечный кредит осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании, но в то же время существует и группа государственных ипотечных банков. Это ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев