РОЛЬ СПЕЦИАЛИЗИРОВАННЫХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

Роль специализированных банков в становлении экономики Японии и Кореи

Инвестиционные банки

Ипотечные банки

Российский банк развития

Российский сельскохозяйственный банк

Проблемы развития ипотечных банков

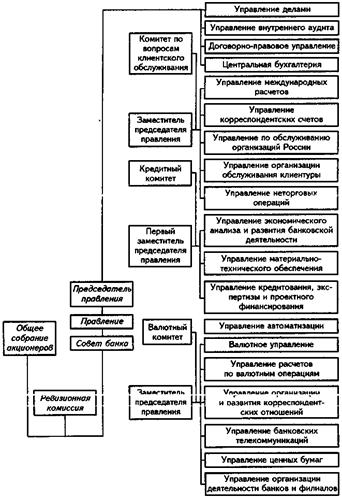

Государственные и коммерческие банки в России

Навигация

Российский сельскохозяйственный банк

Специализированные банки

53580

знаков

2

таблицы

0

изображений

3.1.2 Российский сельскохозяйственный банк

Миссия сельскохозяйственного банка несколько уже, чем банка развития. Россельхозбанк был создан в 2001 году в целях заполнить нишу, образовавшуюся в связи с ликвидацией СБС-Агро. То есть, основной задачей нового банка должно являться распределение бюджетных средств, предназначенных для агропромышленного комплекса. В бюджете 2002 года эта сумма составляет 15 млрд. рублей.

Как показала практика, кредитование сельского хозяйства через коммерческий негосударственный банк не очень удачная идея. Создание специализированного банка должно решить главную проблему - целевое назначение кредитов. То есть, Россельхозбанк должен будет обеспечить выполнение принципа адресности и целевого характера бюджетных средств Бюджетной системы РФ. Бюджетные средства должны доходить до получателя своевременно и в полном объеме [8].

3.2 Проблемы развития специализированных банков в России

Кроме выше перечисленных государственных банков в России нет больше специализированных банковских институтов. И вряд ли будут. Дело в том, что универсальные банки имеют более широкие возможности развития в условиях нестабильности экономической ситуации.

Даже в правительственной Стратегии развития банковского сектора указывается, что универсальные функциональные возможности банков признаются фундаментальным принципом организации российской банковской системы. То есть, российские банки должны развиваться в рамках универсального статуса, позволяющего снизить риски за счет диверсификации услуг, обеспечить комплексность обслуживания клиентов. Специализация кредитных организаций на отдельных банковских операциях или видах деятельности возможна, но в рамках их универсального статуса [1].

Действительно, сегодня в России только государственные банки могут позволить себе специализироваться на отдельных видах операций. В любом случае, стабильность им обеспечена - у них есть доступ к бюджетным средствам. В то время как у коммерческих банков, даже при их универсальном статусе, в силу множества проблем наблюдается острая нехватка ресурсов [8].

3.2.1 Высокие риски

Развитие банковской деятельности, прежде всего инвестиционной, ограничивают главным образом высокие риски.

Кредитный риск. Высокий уровень риска вложений средств в реальный сектор экономики препятствует наращиванию кредитной активности банков. Доля кредитов реальному сектору экономики в совокупных активах банковского сектора составляет около 34%, а отношение этих кредитов к ВВП - примерно 12%. По оценке самих банков, высокий кредитный риск является наиболее существенным фактором, сдерживающим их кредитную активность.

Риск ликвидности. Дефицит средне- и долгосрочных ресурсов является важным фактором, сдерживающим развитие операций банков. Долгосрочные обязательства (со сроком исполнения свыше 1 года) по состоянию на 1 июля 2001 г. составляли только около 7% совокупных обязательств банков. На протяжении всего послекризисного периода сохраняется значительный дисбаланс структуры активов и обязательств кредитных организаций по срокам, что непосредственно влияет на уровень ликвидности банковского сектора. В целях снижения данного риска необходимо повышение качества управления ликвидностью, включая меры по капитализации банковского сектора [1].

3.2.2 Низкий уровень доверия населения

Средства населения могли бы составить существенный приток среднесрочных и долгосрочных ресурсов для обеспечения базы кредитования коммерческими банками предприятий на срок от 6 месяцев до 3-5 лет.

После кризиса произошел отток существенного объема вкладов населения из коммерческих банков. Увеличилась и без того подавляющая доля Сбербанка на рынке частных вкладов. В настоящий же момент объем вкладов населения в коммерческих банках крайне низок. Если до кризиса в пассивах банковской системы средства физических лиц превышали средства юридических, то после кризиса ситуация поменялась: после кризиса в «чулок» из системы коммерческих банков ушло не менее 5-10 млрд. долл.

Неучастие вкладов физических лиц в существенном объеме в формировании ресурсной базы коммерческих банков является серьезным тормозом для аккумулирования источников долгосрочного кредитования коммерческими банками производственного сектора и предприятий сферы услуг и соответственно тормозит развитие экономики в целом [8,13].

3.2.3 Проблемы развития инвестиционных банков

Организация инвестиционных банков имеет особое значение для российской экономики, столь нуждающейся в долгосрочных инвестициях. Однако их развитие сталкивается со многими трудностями.

Инвестиционные банки, осуществляющие операции в основном за свой счет, имеют значительно большую потребность в капитале, чем коммерческие банки, занимающиеся традиционными банковскими услугами.

Деятельность инвестиционных банков тесно связана с функционированием рынка ценных бумаг: степень сформированности рынка ценных бумаг и реализации его роли как механизма перераспределения капитала во многом определяют поле деятельности инвестиционных банков, возможности получения достаточной прибыли от отдельных операций на данном сегменте финансового рынка на основе совершенствования избранной банком специализации.

Поэтому выделение инвестиционных банков как особого вида финансового института предполагает достаточно высокую ступень развития рынка ценных бумаг. Если, с учетом изложенного, рассматривать историю становления инвестиционных банков в России, где развивающийся на фоне сложных кризисных явлений рынок ценных бумаг не достиг такой ступени развития и не играет существенной роли в мобилизации и перераспределении капиталов, то становится очевидным, что в этих условиях банки, созданные первоначально как специализированные инвестиционные банки (Восточно-европейский инвестиционный банк, инвестиционный банк "Восток-Запад", Международный инвестиционный банк, Межрегионинвестбанк и др.), были вынуждены практически перейти к диверсификации своей деятельности, осуществлению всех видов банковских операций, характерных для универсальных банков [10].

Похожие работы

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... рассчитываемой пропорционально отношению частичного погашения к номиналу. Этот порядок применим и для частичного платежа по векселю. НК РФ нормы аналогичного характера не содержит. 3.2. Зарубежный опыт налогообложения коммерческих банков.Очевидно, что пересмотр налогового законодательства на данный момент очень необходим, и в первую очередь это касается опять таки, налога на прибыль организаций. ...

... "Креди фонсье нур ле батиман" и "Ля компани ипотекэр де ля Эпен", которые специализируются исключительно на кредитовании частного строительства. В США, в основном, ипотечный кредит осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании, но в то же время существует и группа государственных ипотечных банков. Это ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев