Биржевая торговля ценными бумагами

Развитие рынка ценных бумаг в 1991-1997 гг. в

Государственное регулирование рынка ценных бумаг

Торговля государственными ценными бумагами на

Московская Центральная Фондовая Биржа и Российская Биржа и особенности торговли производными ценными бумагами

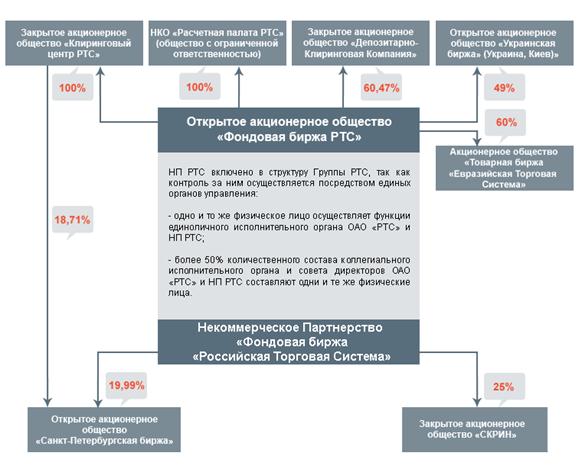

Российская Торговая Система

Навигация

Развитие рынка ценных бумаг в 1991-1997 гг. в

Российские торговые системы

111121

знак

0

таблиц

1

изображение

1.2. Развитие рынка ценных бумаг в 1991-1997 гг. в

России и его современное состояние.

В результате глубоких институциональных реформ Россия достигла значительного прогресса в формировании экономики рыночного типа и создании основных элементов 3-уровневой системы ее финансирования: бюджетное финансирование, банковские кредиты и прямые инвестиции через механизмы рынка капиталов.

Результатом экономических реформ стало быстрое перераспределение доходов, ранее поступавших в государственный бюджет, в пользу предприятий, а от предприятий - к населению. Такое перераспределение доходов явилось неизбежным следствием демократизации хозяйственной жизни, но происходило оно в условиях неразвитости адекватной системы стимулов для инвестиций и системы рыночного формирования и распределения инвестиционных ресурсов (финансового сектора), хотя доля сбережений в доходах как физических, так и юридических лиц осталась высокой

Однако эти сбережения трансформировались главным образом в такие типы финансовых активов, которые не связаны с финансированием производства: в наличную валюту (население), рост скрытых иностранных активов юридических лиц (бегство капиталов), а начиная с 1994 года - рост вложений в государственные ценные бумаги, доходы от выпуска которых также в основном не связаны с финансированием производства, что отражает прежде всего объективные трудности перехода к новой экономической системе.

С точки зрения формирования отраслевой структуры экономики действие рынка ценных бумаг в 1991-1995 годах заключалось главным образом в мобилизации средств на развитие банковской системы. Эмитенты, представляющие другие сферы экономики (приватизированные предприятия), находились на этапе институциональной реформы и только еще подступали к масштабному привлечению инвестиционных ресурсов через механизмы рынка ценных бумаг.

С точки зрения территориального перераспределения финансовых ресурсов развитие рынка государственных ценных бумаг и выпуск ценных бумаг банками способствовали усилению процессов концентрации финансовых ресурсов в г. Москве и нескольких других крупных финансовых центрах.

К основным факторам, определявшим развитие рынка ценных бумаг в 1991-1995 годах, относятся:

а) масштабная приватизация и связанные с ней:

выпуск приватизационных чеков как свободно обращающихся предъявительских ценных бумаг;

выпуск в обращение акций приватизированных предприятий;

б) развитие практики финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации за счет выпуска ценных бумаг, а также реструктуризация внутреннего валютного долга на основе выпуска ценных бумаг;

в) кризис неплатежей и появление в связи с дефицитом в обращении финансовых ресурсов специфических финансовых инструментов - казначейских обязательств, налоговых освобождений и векселей;

г) выпуск ценных бумаг и их суррогатов новыми коммерческими структурами, включая нелицензированные финансовые компании;

д) постепенное открытие доступа эмитируемым в Российской Федерации ценным бумагам на международные рынки капиталов.

К основным сегментам рынка ценных бумаг, сформировавшихся в течение 1991-1996 годов, следует отнести, прежде всего, рынок государственных и муниципальных долговых обязательств и рынок ценных бумаг приватизированных предприятий (корпоративных ценных бумаг).

В 1993-1996 годах происходило быстрое развитие рынка государственных долговых обязательств. Помимо позитивного влияния на бюджетный процесс развитие этого рынка также частично способствовало отвлечению средств вкладчиков, ранее направлявшихся на вложения в ценные бумаги и суррогаты ценных бумаг, выпускавшиеся новыми коммерческими структурами.

Масштабная приватизация государственных предприятий привела к появлению на рынке ценных бумаг огромного количества новых финансовых инструментов - акций приватизированных предприятий. Быстрое развитие рынка акций приватизированных предприятий и обеспечивающей его инфраструктуры в сочетании с динамичным развитием рынка государственных и муниципальных ценных бумаг стало фактором вытеснения с рынка высокорискованных ценных бумаг и суррогатов ценных бумаг.

Существует огромный потенциал роста этого сегмента рынка ценных бумаг как на основе повышения курсов акций крупных приватизированных предприятий, уже обращающихся на рынке, так и за счет притока на рынок акций средних и мелких предприятий.

Выпуск акций и других ценных бумаг новыми коммерческими структурами показал высокую степень готовности населения к вложению средств в финансовые инструменты рынка ценных бумаг. Вместе с тем значительное количество новых коммерческих структур, активно размещавших свои ценные бумаги на начальном этапе развития рынка, не оправдали ожиданий своих акционеров и вкладчиков. Первые выпуски ценных бумаг в 1991-1992 годах осуществлялись в условиях абсолютно недостаточного развития нормативной правовой базы и неразвитости системы государственного регулирования рынка. Ситуация в этом сегменте рынка предельно обострилась с появлением нелицензированных финансовых компаний, активно привлекавших в 1992-1994 годах средства населения на приобретение не обеспеченных реальными активами ценных бумаг или суррогатов ценных бумаг. Процесс привлечения новых средств вкладчиков в такие рисковые структуры удалось остановить в начале 1995 года, и в настоящее время эта проблема существует главным образом в сфере защиты интересов вкладчиков, передавших свои средства новым коммерческим структурам (в том числе нелицензированным финансовым компаниям) до 1995 года.

Характерной особенностью этого сегмента рынка ценных бумаг стало широкое использование векселей и других квазиденежных инструментов, выпуск которых отражает стремление эмитентов обойти правовые ограничения и уклониться от государственного регулирования, связанного с выпуском классических финансовых инструментов рынка ценных бумаг.

Негативные события 1992-1995 годов, являющиеся в значительной мере типичными для всех возникающих рынков ценных бумаг, имели и положительный эффект: изменилось отношение населения к рискованным инвестициям. Сегодня только 4 процента населения готовы вкладывать сбережения в такие финансовые инструменты рынка.

За период с 1992 по 1996 год произошло и первичное становление инфраструктуры фондового рынка. Высокими темпами развивались все типы посредников на рынке ценных бумаг. К настоящему времени с точки зрения количества и уровня специализации структур фондового рынка Россия уже вполне сопоставима со странами с развитыми рынками капиталов. Основные группы таких структур - профессиональных участников рынка ценных бумаг представляют собой:

коммерческие банки;

брокерские фирмы;

инвестиционные фонды различных типов;

инфраструктурные организации (фондовые биржи, торговые системы, регистраторы, депозитарные и расчетно- клиринговые организации и другие).

Одними из важнейших инфраструктурных единиц рынка ценных бумаг являются структуры, занимающиеся непосредственно организацией торговли различными инструментами фондового рынка. Данные структуры призваны обеспечивать межинституциальное взаимодействие различных участников фондового рынка, минимизировать риски, высочайшие на данной стадии развития российского фондового рынка, всех участвующих сторон, защищать интересы как инвесторов, так и эмитентов ценных бумаг, и, по возможности, обеспечивать максимальную прозрачность и открытость фондового рынка.

Похожие работы

... , балансовую. Листинг в ряде стран является основанием для предоставления компании определенных более существенных скидок при налогообложении. Таким образом листинг - это система поддержки рынка, которая создает благоприятные условия для организованного рынка, позволяет выявить наиболее надежные и качественные ценные бумаги и способствует повышению их ликвидности. В нашей стране листинг пока не ...

... достигаются путем снижения барьеров для свободного товарообмена, эта система положительно влияет на политическую и социальную ситуацию в странах-членах, а также на индивидуальное благосостояние граждан. Преимущества торговой системы ВТО проявляются на всех уровнях - отдельного гражданина, страны и мирового сообщества в целом. Выгоды ВТО для потребителей: Основной выгодой здесь считается ...

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

0 комментариев