Биржевая торговля ценными бумагами

Развитие рынка ценных бумаг в 1991-1997 гг. в

Государственное регулирование рынка ценных бумаг

Торговля государственными ценными бумагами на

Московская Центральная Фондовая Биржа и Российская Биржа и особенности торговли производными ценными бумагами

Российская Торговая Система

Навигация

Российская Торговая Система

Российские торговые системы

111121

знак

0

таблиц

1

изображение

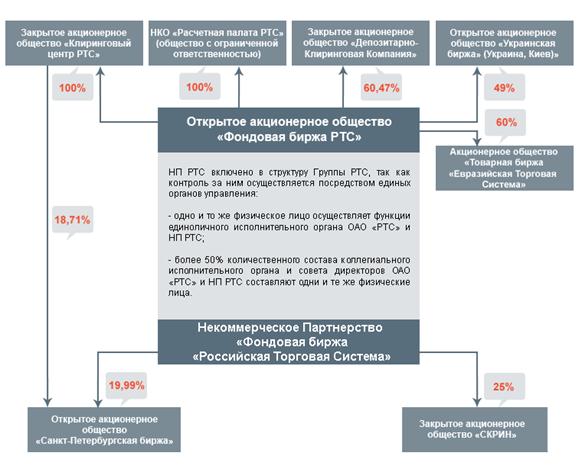

3.1. Российская Торговая Система.

Российская Торговая Система - первая и до сих пор единственная реально функционирующая система внебиржевой торговли ценными бумагами в России. Более того, Российская Торговая Система - самая крупная торговая площадка, специализирующаяся исключительно на торговле корпоративными ценными бумагами; ни одна российская биржа, даже такие крупные, как Московская Межбанковская Валютная Биржа, Московская Фондовая Биржа и другие, в сфере торговли корпоративными ценными бумагами не составляют заметной конкуренции этой внебиржевой системе, ни по числу эмитентов акции, которых котируются на этих торговых площадках, ни по числу участников торгов, ни по объемам торгов. И хотя биржевой сектор рынка пытается в последнее время увеличить объемы торговли корпоративными бумагами, внебиржевой сектор в лице Российской Торговой Системы остается лидером в данной сфере.

Такое положение сложилось в результате специфического развития российского фондового рынка. Огромное количество фондовых бирж, появившихся в начале 1990-х годов, изначально сконцентрировались на торговле валютой, предъявительскими ценными бумагами, чуть позднее, ваучерами и государственными ценными бумагами, не уделяя никакого внимания торговле акциями предприятий. На том этапе развития российского рынка это было закономерно, так как несмотря на появление в результате ваучерной приватизации большого количества акций самых различных эмитентов не было никого хоть сколь нибудь серьезно заинтересованного в торговли этими бумагами. Не было инвесторов, готовых рисковать в то время вкладывать денежные средства в акции только что “родившихся” предприятий. Не было продавцов бумаг, так как государство не было намерено в ближайшее после приватизации время выпускать из своих рук пакеты акций, а мелкие владельцы, получившие свои акции в обмен на ваучеры, не готовы были расстаться со своими акциями сразу после их получения. Не было заинтересованности самих эмитентов в торговле своими акциями, что было вызвано иногда боязнью, а иногда незнанием и непониманием того, зачем им это нужно и какие преимущества может дать постоянная торговля своими акциями. Не было также и профессиональных участников рынка ценных бумаг, готовых обслуживать этот рынок; не говоря уже о полном отсутствии сложной инфраструктуры со всеми ее неотъемлемыми атрибутами: регистраторами, депозитариями, клиринговыми центрами и т.п., наличие которой предусматривает рынок корпоративных ценных бумаг. Вакуум в законодательстве, существовавший на тот момент, не заполненный полностью и сейчас, также был сильным фактором, сдерживавшем развитие рынка акций промышленных предприятий.

Биржи упустили момент, когда появились первые заинтересованные в становлении рынка корпоративных акций участники. Первоначально этими заинтересованными сторонами были инвесторы, в первую очередь крупные зарубежные инвестиционные фонды (mutual funds), обратившиеся к российскому фондовому рынку и увидевшие перспективы во вложения в акции российских предприятий. Естественно, что вслед за ними появились и первые российские инвестиционные компании, которые на начальном этапе лишь обслуживали интересы зарубежных инвесторов. Однако скоро стало ясно, что без организованной системы торговли акциями, деятельность, которую развивали первопроходцы российского рынка корпоративных ценных бумаг становится бесперспективной и недостаточно эффективной. Так как биржи не проявляли интереса к торговле акциями, единственной возможностью создать торговую систему оказалась организация внебиржевой торговли между членами ассоциации, которые добровольно обязались придерживаться взаимных договоренностей, правил информационной открытости и единого документооборота.

В результате многочисленных переговоров, консультаций и поисков взаимных компромиссов за основу способа построения будущей ассоциации и российского рынка корпоративных ценных бумаг в целом была принята американская модель фондового рынка, которая подразумевала управление им при помощи саморегулируемых организаций.

Наконец, 15 мая 1994 года в Москве представителями 15-ти ведущих брокерских компаний была официально учреждена Профессиональная ассоциация участников фондового рынка (ПАУФОР) и утвержден ее устав. Первоначальными задачами ПАУФОР, обнародованными на совете директоров 5 августа 1994 года, были разработка стандартов торговли ценными бумагами и комплекса мер дисциплинарного воздействия на их нарушителей, а также создание для участников ассоциации внебиржевой компьютерной торговой системы. Уже в сентябре 1994 года был принят первый вариант правил ПАУФОР, что позволило сразу перейти к активному созданию системы торговли.

Однако объединение брокерских фирм в саморегулируемый организм происходило не только в Москве. Ряд региональных инвестиционных компаний Новосибирска, Санкт-Петербурга, Екатеринбурга объединились в союзы, аналогичные ПАУФОР. Совместная работа на фондовом рынке по схожим правилам со временем сблизила позиции ПАУФОР и независимых региональных организаций брокеров. Осенью 1995 года уже стало окончательно ясно, что объединение всех брокерских ассоциаций в единую общероссийскую организацию не только не ущемит их права, а наоборот, позволит лучше координировать усилия и более согласованно отстаивать свои интересы. Поэтому, собравшись в Москве 30 ноября 1995 года, представители четырех региональных ассоциаций объявили о создании межрегионального объединения участников фондового рынка ПАУФОР России, которая стала прообразом будущей саморегулируемой всероссийской организацией - НАУФОР.

Сейчас ассоциация объединяет 860 компаний, расположенных в 10 регионах России и имеет свои филиалы в Санкт-Петербурге, Новосибирске, Екатеринбурге, Волгограде, Нижнем Новгороде, Ростове-на-Дону.

В начале 1994 года, когда велась работа по созданию непосредственно торговой системы исходя из того, что изначально был выбран американский путь развития рынка ценных бумаг, логичным был и выбор американской модели внебиржевого фондового рынка. Российская Торговая Система, которая создавалась в то время, явилась, по сути, полным аналогом американской внебиржевой системы NASDAQ (National Association Of Securities Dealers Automated Securities – Национальная Ассоциация Фондовых Дилеров по автоматизированной торговле), являющейся крупнейшой в мире торговой площадкой ценными бумагами.

Для обслуживания внебиржевого рынка акций из двух систем - Программбанка и американской ПОРТАЛ было решено выбрать вторую, поскольку она уже хорошо зарекомендовала себя на американском рынке. Ее модифицированный для России вариант представлял собой двустороннюю связь между пользователями, находящимися в своих офисах, и центральным сервером. В конце 1994 года систему установили в брокерских фирмах - членах ПАУФОР и были проведены первые пробные торги.

Первоначально ПОРТАЛ выполняла скорее информационные функции, так как большинство выставленных в ней котировок были индикативными, а потому необязательными к исполнению. И только в мае 1995 года, когда индикативные цены были отменены, а выставляемые в системе котировки стали обязательными для исполнения, начались регулярные торги акциями.

Летом 1995 года на смену ПОРТАЛ пришла Российская торговая система (РТС), и вскоре ее терминалы появились в других городах страны. Первоначально в РТС твердо котировались акции семи эмитентов, а сама система связывала в единую сеть четыре крупных внебиржевых рынках страны: Московский, Санкт-Петербургский, Новосибирский и Екатеринбургский. В настоящее время из 600 членов НАУФОР к РТС подключены более 500 компаний, у которых установлено более 750 рабочих клиентских мест.

Торговля в РТС осуществляется следующим образом. Участники торгов через удаленные терминалы вводят в центральный компьютер свои предложения на покупку и продажу акций. Введенные предложения отображаются на терминалах всех участников торгов. Если кто-нибудь из участников торгов пожелает совершить сделку на предложенных условиях, то он связывается с трейдером, выставившим заявку по телефону, и договаривается с ним о сделке.

Оплата акций и перерегистрация прав собственности совершаются контрагентами сделки самостоятельно, РТС никаких услуг в этом отношении в настоящее время пока не предоставляет. Однако понимание того, что подобное функционирование негативно сказывается на организации торговли, руководство РТС и НАУФОР в последнее время стали искать пути соединения торговой системы с обслуживающими клиринговыми и расчетными организациями. Организацией, претендующей в данный момент на роль обслуживающего клирингового центра является Депозитарно-Клиринговая Компания (ДКК), крупнейший в России депозитарий-хранитель. На данной стадии всего около 10% сделок в РТС проходят через ДКК, однако согласно многостороннему соглашению между ДКК, РТС, НАУФОР и рядом крупных инвестиционных компаний в течение ближайших полутора лет все сделки должны будут проходить через данную депозитарную систему. РТС не поднимала ещё на рассмотрение участников вопроса об организации расчетного центра по деньгам, однако вероятна возможность появления и подобного образования в инфраструктуре торговой системы. Все это, как представляется автору данной работы, может привести в скором времени к фактическому переходу РТС от статуса внебиржевой структуры к статусу биржи, так как появление нормально функционирующих расчетных центров по деньгам и по бумагам является главным условием для организации гарантирования исполнения сделок.

Таким образом, РТС в современном виде — это своеобразная доска объявлений, доступ к которой регламентируется определенными правилами.

Членами ПАУФОР разработан пакет нормативных документов, регулирующих торговлю через РТС (правила, типовой договор купли-продажи, меры ответственности). В соответствии с Положением ФКЦБ созданы органы, контролирующие и регулирующие деятельность участников РТС — торговый комитет, дисциплинарный комитет (контролирующий соблюдение правил торговли), третейский суд (разбирающий спорные вопросы и конфликтные ситуации).

Летом 1997 года РТС совместно с НАУФОР, ПАУФОР приступило к созданию торговой системы РТС-2. РТС-2 – это точно такая же электронная система для акций эмитентов, так называемого “второго эшелона” с более мягкой процедурой листинга ценных бумаг. Появление РТС-2 была вызвана тем, что многие предприятия понимая необходимость котирования своих ценных бумаг в каких-либо торговых системах не могли пройти достаточно жесткую процедуру листинга в РТС-1. РТС-2 зарекомендовала себя как система с большим потенциалом. И хотя объемы торгов в РТС-2 значительно уступают объемам в РТС-1, -это во многом связано с общим осенним фондовым кризисом-, у РТС-2 есть огромный потенциал для развития и её существование несомненно необходимо.

Ключевые моменты правил торговли в РТС:

все предложения (котировки), введенные в систему, являются “твердыми”, т.е. обязательными для исполнения;

Это принципиальное отличие РТС от подобных ей электронных систем, не являющихся по сути торговыми, а лишь информационными. Примером такой системы может служить система электронных котировок “АКМ-лист”, появившейся примерно в то же время, что и ПОРТАЛ. Котировки, выставляемые в данной системе участниками, являются индикативными; т.е., заключение сделок по ним не гарантировано.

минимальный объем лота, выставляемого в системе, — 10 тыс. дол. США;

Минимальный размер лота однако не означает, что сделка не может быть заключена на меньшую сумму. Следует отметить также, что в РТС-2, минимальный размер лота составляет 5 тыс. долларов.

участники торговой системы разделены на несколько категорий, среди которых выделяются

Члены торговой системы с просмотровым режимом; члены РТС со статусом просмотрового члена торгуют на общих основаниях, однако лишены возможности самостоятельно выставлять котировки. Для получения данного статуса необходимо выполнить минимальные требования по минимальному ограничению уставного и ликвидного чистого капитала, наличия лицензии профессионального участника рынка ценных бумаг.

Члены торговой системы с торговым режимом, отличие от просмотрового режима заключается в возможности самостоятельно выставлять котировки; однако для получения торгового статуса необходимо соблюдать более жесткие условия касательно минимального размера ликвидного чистого капитала и наличия в персонале компании профессиональных прошедших аттестацию НАУФОР трейдеров.

Маркет-мейкеры, одной из основных задач которых является поддержание ликвидности рынка. В обязанности маркет-мейкеров входят постоянное поддержание двусторонних котировок (на покупку и на продажу) по акциям как минимум трех эмитентов и односторонних котировок (либо на покупку, либо на продажу) как минимум двух эмитентов; объем выставляемых ими лотов должен быть не менее 30 тыс. дол. США. Маркет-мейкеры имеют определенные льготы. Так, им предоставляется право, если к ним обратится “простой” участник торгов, потребовать совершения сделки на условиях предоплаты вместо стандартных условий предпоставки.

Необходимо отметить также, что достаточно жестко регламентирован сам доступ к торговле в РТС: любая компания, желающая присоединиться к системе торговли должна прежде всего быть членом НАУФОР (Национальной Ассоциации Участников Фондового Рынка) и присоединиться к торговому соглашению Партнерства, в котором раскрываются основные принципы торговли через РТС и любой член Партнерства, присоединившийся к нему обязан неукоснительно следовать им. Ключевыми в данном документе являются

положения об обязанности исполнения и гарантий сделки на определенных условиях;

Данное положение, хотя не в состоянии гарантировать, призвано максимально защитить участников Партнерства от рисков, связанных с неисполнением сделки.

положение о претензионном урегулировании споров через Третейский Суд НАУФОР.

Оно гласит о том, что все участники обязуются все противоречия решать путем первоначального обращения в Третейский Суд НАУФОР; таким образом, РТС берет на себя роль арбитра в урегулировании спорных моментов.

В соответствии с Временным положением о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг, в структуре РТС присутствует постоянно действующий котировальный комитет, который в соответствии с утвержденным РТС и НАУФОР и зареги

Похожие работы

... , балансовую. Листинг в ряде стран является основанием для предоставления компании определенных более существенных скидок при налогообложении. Таким образом листинг - это система поддержки рынка, которая создает благоприятные условия для организованного рынка, позволяет выявить наиболее надежные и качественные ценные бумаги и способствует повышению их ликвидности. В нашей стране листинг пока не ...

... достигаются путем снижения барьеров для свободного товарообмена, эта система положительно влияет на политическую и социальную ситуацию в странах-членах, а также на индивидуальное благосостояние граждан. Преимущества торговой системы ВТО проявляются на всех уровнях - отдельного гражданина, страны и мирового сообщества в целом. Выгоды ВТО для потребителей: Основной выгодой здесь считается ...

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

0 комментариев