Навигация

Форвардная и фьючерская торговля

35071

знак

2

таблицы

2

изображения

5.9. Форвардная и фьючерская торговля.

Одним из центральных звеньев современной рыночной экономики является рынок срочных контрактов. В России он представлен, прежде всего, фьючерской торговлей на Московской товарной и Московской центральной фондовой биржах. Механизм стабилизирования рыночной экономики позволяет производителям и потребителям различной продукции уменьшить ценовой риск реализации при потреблении товаров (или избежать его), экспортёрам и импортёрам – риск изменения валютных курсов, владельцам финансовых активов – риск падения их курсовой стоимости, заёмщикам и кредиторам – риск изменения процентной ставки.

Форвардный контракт – это соглашение между контрагентами и будущей поставке предмета контракта. Все условия сделки стороны оговаривают в момент заключения договора. Исполнения контракта происходит в соответствии с данными условиями в назначенные сроки.

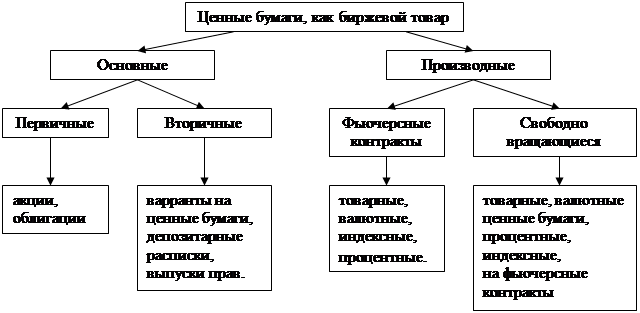

Форвардный контракт – это твёрдая сделка, т.е. сделка, обязательная для исполнения. Предметом соглашения могут быть различные активы, например товары, акции, облигации, валюта и

т. д. Лицо, которое обязуется поставить соответствующий актив по контракту, отстаивает короткую позицию, т.е. создаёт форвардный контракт. Лицо, приобретающее актив по контракту, открывает длинную позицию, т.е. покупает контракт. Заключение контракта не требует от контрагентов каких-либо расходов.

Форвардный контракт заключается, как правило, для реальной поставке или покупки соответствующего актива, в том числе для страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Он может заключаться также с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию, надеется на дальнейшей рост актива, лежащего в основе контракта. Лицо, открывающее короткую позицию, рассчитывает на понижение цены актива. Форвардный контракт – это контракт, заключаемый вне бирже.

Поскольку сделка, как правило, предполагает действительную поставку или покупку соответствующего актива, то контрагенты согласовывают удобные для них условия. Поэтому содержание форвардного контракта не может быть стандартным.

Фьючерсный контракт – это соглашение о будущей поставке предмета контракта, которое заключается на бирже.

От форвардного контракта он отличается некоторыми особенностями. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. Биржа организует вторичный рынок данных контрактов с помощью дилеров, которым предписывает «делать рынок» по соответствующим контрактом, т.е. покупать и продавать их на постоянной основе. Таким образом. Инвестор уверен. Что всегда сможет купить или продать фьючерский контракт и в последующем ликвидировать с помощью оффсетной сделки. Это даёт определённое преимущество владельцу фьючерского контракта по сравнению с держателем форвардного контракта. Требуется, например, поставка некоторого товара и в ином количестве, и в ином месте, и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение фьючерсных сделок, как правило, предполагает не реальную поставку (приемку) актива, а хеджирование (страхование) позиций контрагентов от неблагоприятной конъюнктуры или на разнице цен. Абсолютное большинство позиций инвесторам по фьючерсным контрактам ликвидируются ими в процессе действия контрактов с помощью оффсетных сделок, и только 2-5% контрактов в мировой практике заканчивается реальной поставкой активов.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантировано расчётной палатой биржи.

Заключение фьючерсного контракта не требует от инвестора каких-либо расходов (за исключением комиссионных). Однако, расчётная палата предъявляет к инвесторам ряд требований. Требуется некоторая сумма в качестве залога, которая называется начальной маржей, а счёт, на который она заносится – маржевым счётом.

Аналогично, как это происходит при форвардных контрактах, при росте фьючерсной цены, покупатель контракта выигрывает, а продавец – проигрывает. По форвардному контракту выигрыши-потери реализуются инвесторами только после истечения срока контракта.

Таким образом, по итогам каждого торгового дня стороны получают выигрыши, или несут потери. Если инвестор не вносит требуемую сумму, брокеры ликвидируют его позицию с помощью оффсетной сделки. Торговля останавливается, чтобы ограничить спекуляцию, позволить инвесторам «остыть» и реально оценить конъюнктуру рынка. Если фьючерская цена отклонилась от предшествующей котировочной цены на большую величину, то торговля контрактом в течении последующих дней может открываться и сразу же закрываться без осуществления каких-либо сделок. Ограничение ценных колебаний в определённой степени снижает риск больших потерь и предотвращает банкротство. Однако такой механизм приводит к потере фьючерсными контрактами ликвидности, когда биржа закрыта. Система лимитов приводит к тому, что некоторое время существует разница между официально зарегистрированной и равновесной фьючерсной ценами.

Фьючерсная цена – это цена, которая фиксируется при заключении фьючерсного контракта, она отражает ожидание инвесторов относительно будущей цены спот для собственного актива. При заключении контракта фьючерсная цена может быть выше или ниже спот для данного актива. К моменту истечения контракта фьючерсная цена установилась выше цены спот. Тогда арбитражёр продаёт фьючерсный контракт и покупает на спотовом рынке актив, лежащий на основе данного контракта. Разница между фьючерсной ценой и ценой спот составляет его прибыль. Когда инвесторы активно покупают соответствующие активы на спотовом рынке, цена их возрастает из-за увеличившегося спроса. В итоге фьючерсная и спотовая цена практически сравниваются.

На фьючерсном рынке присутствуют как хеджеры, так и спекулянты. За риск, который они берут на себя, они требуют соответствующего вознаграждения. При отсутствии ожиданий коптенциального вознаграждения они не будут заключать контракты. В связи с этим, если большая часть спекулянтов открыла длинную позицию по контракту, то это говорит о том, что фьючерсная цена должна быть ниже будущей цены спот, поскольку именно повышение в дальнейшем фьючерсной цены принесёт прибыль спекулянту. Если большая часть спекулянтов открыла короткую позицию, то это свидетельствует о том, что фьючерсная цена выше будущей цены спот, поскольку именно понижение в будущем фьючерсной цены принесёт спекулянтом прибыль.

В качестве примера, на внутреннем рынке России, с конца 1997 года находятся с обращение фьючерсы на акции РАО «Газпром» и опционы на фьючерсы. Торговыми площадями стала Российская биржа (РБ) и Московская центральная фондовая биржа (МЦФБ). Поставочные фьючерсы на ФБ были введены в обращение с 15 мая 1998 года. Кроме того, на МЦФБ заключаются сделки с американскими опционами на указанные фьючерсы. Параметры фьючерсных контрактов на обыкновенные акции РАО «Газпром»: объём одного контракта – 1000 акций. Размер базисного пункта – 0,01 рублей за акцию. Гарантированный взнос 10% от стоимости контракта. Для исполнения контракта – рабочий день, следующий за последним днём торгов контрактом. Обороты по указанным производным ценным бумагам на обеих биржах с начала торгов были весьма незначительными. Причинами этого послужили продолжающаяся экономическая нестабильность в России, снижение мировых цен на природный газ, более позднее, чем по другим срочным контрактам, начало торгов фьючерсами на акции РАО «Газпром», а впоследствии и коллапс РБ.

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... ведут операции за свой счет и по своему месту в биржевом механизме близки к специалистам, а другие выполняют брокерские функции, но не для инвесторов, а для брокеров, которые передают им часть накопившихся у них поручений инвесторов. Правом членства на Нью-Йоркской фондовой бирже владеют отдельные лица, но если член биржи является совладельцем фирмы, то вся фирма считается членом Нью-Йоркской ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

0 комментариев