Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Организационно-экономическая характеристика организации

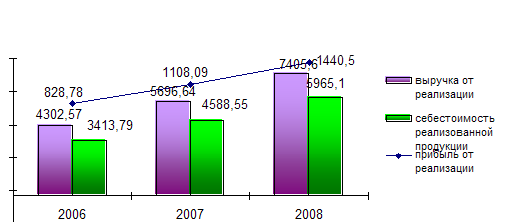

Анализ использования основных производственных фондов

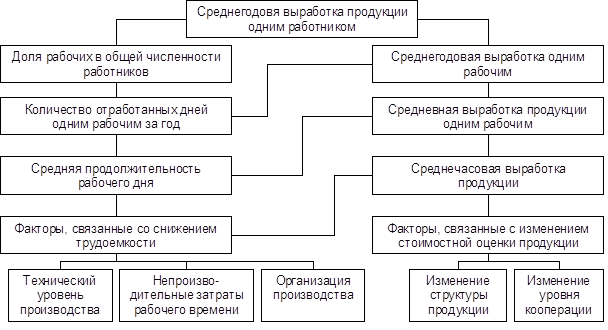

Анализ использования трудовых ресурсов предприятия

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Навигация

Анализ производственных ресурсов предприятия

Анализ производственных ресурсов предприятия

125280

знаков

33

таблицы

4

изображения

Содержание

Введение

Глава 1. Теоретические аспекты анализа производственных ресурсов предприятия

1.1 Понятие, состав и структура производственных ресурсов

1.2 Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Глава 2. Анализ использования производственных ресурсов ООО «Орскпродмаш»

2.1 Организационно-экономическая характеристика организации

2.2 Анализ использования основных производственных фондов

2.3 Анализ использования трудовых ресурсов предприятия

2.4 Анализ обеспеченности предприятия оборотными средствами

Глава 3. Совершенствование использования производственных ресурсов ООО «Орскпродмаш»

3.1 Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

3.2 Разработка элементов экономической стратегии для ООО «Орскпродмаш»

Заключение

Список литературы

Введение

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Роль производственных ресурсов предприятия, эффективное их использование при различных экономических отношениях всегда важна. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой, прежде всего, денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования производственных фондов и оборотных средств.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение основных и оборотных производственных фондов.

В настоящее время в условиях рыночной экономики, когда характерна экономическая нестабильность, когда развитие сменяется периодом кризисов, от предприятий требуется повышение экономической эффективности производства. Проблема повышения эффективности производства занимает в хозяйственной жизни предприятия одно из центральных мест. Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их производственными ресурсами в необходимом количестве и ассортименте и более полное их использование.

Целью исследования в данной работе является изучение методологии анализа производственных ресурсов предприятия и анализ эффективности их использования в исследуемой организации, выявление имеющихся недостатков, разработка предложений по повышению эффективности использования производственных ресурсов.

Объектом исследования являются производственные фонды, оборотные средства и трудовые ресурсы ООО «Орскпродмаш».

В рамках данной работы должны быть поставлены и решены следующие задачи:

- изучить экономическое содержание производственных ресурсов предприятия;

- дать характеристику состава и структуры производственных ресурсов организации;

- изучить методологию анализа производственных ресурсов;

- установить степень обеспеченности исследуемого предприятия и его структурных подразделений производственными ресурсами – соответствия величины, состава и технического уровня производственных ресурсов потребности в них;

- провести анализ эффективности использования производственных ресурсов исследуемого предприятия;

- выявить резервы увеличения объема продукции и прибыли за счет улучшения использования производственных ресурсов.

Методологическую и теоретическую основу работы составляют труды исследователей в области экономики, анализа, нормативно – методические материалы по данной проблеме.

В процессе написания работы в качестве материалов исследования были использованы отчетные данные о деятельности ООО «Орскпродмаш»за 2005-2006 годы.

Глава 1. Теоретические аспекты анализа производственных ресурсов предприятия

1.1 Понятие, состав и структура производственных ресурсов

Производственные ресурсы предприятия включают в себя три составляющие:- основные фонды, оборотные средства и трудовые ресурсы (кадры). Основные фонды принято делить на две большие группы: основные производственные фонды и основные непроизводственные фонды.

Основные производственные фонды промышленного предприятия - это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа. К ним относятся промышленные здания и сооружения, силовое и производственное оборудование, передаточные устройства, различные виды производственного транспорта, инвентарь производственный и хозяйственный, нематериальные активы (патенты и ноу-хау), внутрихозяйственные дороги, земельные участки и т.д., то есть основные фонды, функционирующие в сфере производства и прямо или косвенно участвующие в создании продукции предприятия. Другими словами, основные производственные фонды - часть средств производства, которая многократно участвует в производственном процессе, переносит свою стоимость на готовый продукт частями по мере износа, сохраняет свою натуральную форму в течение всего срока службы.

Основные непроизводственные фонды - это находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.).

Производственная структура основных фондов и ее динамика являются показателями технического уровня предприятия и оказывают большое влияние на эффективность затрат на основные фонды. Чем выше в составе основных фондов доля орудий труда: машин, оборудования, приборов, то есть чем больше активная часть основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов (в общем случае).

Удельный вес активной части ОПФ в общем объеме определяется как отношение среднегодовой величины активной части ОПФ к среднегодовой величине ОПФ, исчисленной в совокупности по всем группам основных фондов. Для перевода этого отношения в проценты его необходимо умножить на 100.

На структуру основных фондов предприятий оказывают влияние следующие факторы:

1) Отрасль производства, к которой относится предприятие. Например, рабочие машины и оборудование занимают наибольший удельный вес в составе основных производственных фондов предприятий таких отраслей, как машиностроение (36%), легкая промышленность (40%). производства. Чем выше этот уровень, тем выше степень его механизации и больше удельный вес в составе основных фондов рабочих машин и оборудования.

2) Уровень концентрации, специализации и кооперирования производства. Чем выше этот уровень, тем выше степень его механизации и больше удельный вес в составе основных фондов рабочих машин и оборудования.

3) Географическое размещение предприятий и климатические условия. От этого зависит тип (а следовательно, и стоимость) зданий и сооружений.

4) Общий уровень индустриального развития страны и технического оснащения промышленности. С повышением этого уровня в составе основных производственных фондов предприятий возрастает удельный вес наиболее активной части основных фондов - рабочих машин и оборудования - и понижается удельный вес зданий, то есть пассивной части основных фондов.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

- готовая продукция на складах;

- товары в пути (отгруженная продукция);

- денежные средства;

- средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование– это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др.

В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте, предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. 'Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана. Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилишно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Создание производства всегда связано с людьми, которые работают на предприятии (фирме). В обеспечении эффективности производства важное значение имеет структура кадров предприятия. Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав.

В мировой практике чаще всего используется классификация, при которой работники делятся на менеджеров и исполнителей. Менеджеры – это организаторы производства различных уровней.

В России персонал промышленных предприятий делится прежде всего на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием: рабочие производственных цехов и участков, заводских лабораторий, управленческий персонал. К непромышленному персоналу относятся работники, занятые в непроизводственной сфере: жилищно-коммунальных хозяйствах, детских садах, столовых, принадлежащих предприятию и т.д.

По характеру выполняемых функций в соответствии Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др.

Рабочие, в свою очередь подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным – с обслуживанием производства.

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений.

Руководители, возглавляющие коллективы производственных подразделений, предприятий, отраслей и их заместители, относятся к линейным. Руководители, возглавляющие коллективы функциональных служб и их заместители, относятся к функциональным.

По уровню, занимаемому в общей системе управления, все руководители подразделяются на руководителей низового звена, среднего и высшего звена.

К руководителям низового звена относят мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

Руководители среднего звена – это директора предприятий, генеральные директора объединений, начальники крупных цехов.

Руководящие работники высшего звена – это руководители финансово-промышленных групп, генеральные директора крупных объединений, руководители функциональных отделов министерств, ведомств и их заместители.

К специалистам относятся работники, интеллектуального труда (бухгалтеры, экономисты, инженеры).

Служащие – это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. К ним относятся агенты по снабжению, машинистки, кассиры, делопроизводители, табельщики, экспедиторы

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия – вид деятельности, требующий определенных знаний и трудовых навыков, которые приобретаются путем общего или специального образования и практического опыта.

Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация определяет уровень знаний и трудовых навыков работника по специальности, который отображается в квалификационных (тарифных) разрядах и категориях.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия. Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь ...

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

0 комментариев