Назначение

комплексов

автоматизации

учета

Индивидуальный

комплекс

автоматизации

учета на МП

Экономическая

сущность труда

и его оплаты

Документальное

оформление, учет наличия

и движения

личного состава

и использования

рабочего времени

Порядок

исчисления

средств на

оплату труда

Учет начисления

заработной

платы

Формирование

первичных документов

Навигация

Экономическая сущность труда и его оплаты

Автоматизация учета труда и заработной платы на малом предприятии

76519

знаков

9

таблиц

20

изображений

3.1 Экономическая сущность труда и его оплаты

В системе стимулирования труда ведущее место занимает заработная плата. Заработная плата рабочих и служащих предприятий и организаций представляет собой их долю в фонде индивидуального потребления национального дохода. Как основная форма необходимого продукта она распределяется в соответствии с количеством и качеством затраченного труда и его индивидуальными и коллективными результатами. Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой - основным рычагом материального стимулирования роста и повышения эффективности производства.

Труд и заработная плата являются одним из важнейших участков бухгалтерского учета и требуют от бухгалтера достаточно высокого уровня квалификации. От правильной организации учета труда, от рационального установления форм и системы оплаты труда, зависит заинтересованность работника, качественное выполнение должностных обязанностей. Соблюдение действующего законодательства по труду и заработной плате позволят организациям избежать налоговых санкций.

Задачи учета труда и заработной платы

Учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии.

Заработная плата является основным источником дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В Российской Федерации законодательно устанавливается размер минимальной месячной оплаты труда работников всех видов предприятий.

Трудовое вознаграждение каждого работника, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

Задачами бухгалтерского учета труда и заработной платы являются:

в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования РФ, Государственный фонд занятости населения);

собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами.

3.3 Организация оплаты труда на предприятии, формы и системы оплаты труда

Предприятия вправе выбирать вид, систему оплаты труда, условия премирования, штатное расписание, повышать размеры тарифных ставок (окладов). Существует две формы оплаты труда - сдельная и повременная с их разновидностями (системами)

Повременная оплата труда состоит в том, что оплачивается работа за единицу времени в соответствии с тарифной ставкой. Тарифные ставки могут быть часовые дневные, месячные. Заработная плата определяется путем умножения часовой тарифной ставки на отработанное время, при простой повременной системе.

При повременно-премиальной системе условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за отчетный период.

При сдельной оплате труда заработок работающего зависит от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени.

Сдельная оплата труда имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка. Помимо прямой сдельной оплаты есть кос венная, сдельно-прогрессивная, аккордная.

При косвенной сдельной оплате труда, применяемое для вспомогательных рабочих, размер заработной платы зависит от результатов труда обслуживаемых ими основных рабочих.

При сдельно-прогрессивной оплате труда заработная плата за выработку продукции в пределах установленной нормы начисляется при неизменной расценке (как при прямой сдельной), а за продукцию, выработанную сверх исходной нормы, по прогрессивно - нарастающим расценкам.

Сущность аккордной оплаты труд заключается в том, что для отдельного исполнителя или группы (бригады) размер вознаграждения устанавливаете не за одну производственную операцию, а за комплекс работ с указанием их предельного срока исполнения.

Представленные выше системы оплаты труда характерны для так называемого тарифного варианта ее организации.

Он характеризуется поэлементным (по факторным) подходом к оценке трудового вклада работника, для чего устанавливается комплекс параметров: с одной стороны, совокупность норм труда (времени, выработки), с другой - совокупность норм оплаты (тарифные ставки, оклады, доплаты, надбавки).

Заработная плата каждого работника, таким образом складывается из совокупности оценок его трудового вклада и в очень малой степени зависит от конечных результатов работы предприятия. Фонд заработной платы предприятия при этом является величиной, производной от индивидуальных заработных плат.

Бестарифный (распределительный) вариант характеризуется следующими признаками: тесная связь от уровня оплаты труда работника с фондом заработной платы, начисляемой по коллективным результатам работы, присвоение каждому работнику постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда, присвоение каждому работнику коэффициента трудового участия в текущих результатах деятельности, дополняющего оценку его квалификационного уровня. К бестарифному варианту организации заработной платы относятся: «бестарифная система оплаты труда»; комиссионная система оплаты труда; система оплаты труда, основанная на плавающих окладах.

В соответствии со статьей 78 КЗоТ месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

Минимальный размер оплаты труда периодически пересматривался с учетом роста стоимости жизни. В 1998 году составлял 83 рубля 49 копеек

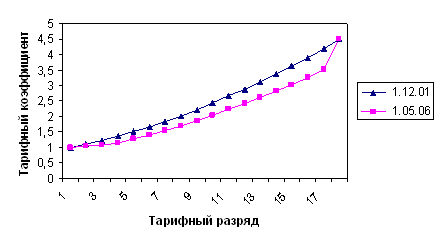

Администрация предприятия устанавливает сроки выплаты заработной платы в соответствии с законодательством. В ТОО фирме «ОНИКС – ВЛД» для оплаты труда работников используют схему должностных окладов, зафиксированных в штатном расписании (Приложение ). В соответствии со статьей 81 КЗоТ должностные оклады устанавливаются администрацией предприятия исходя из обязанностей и квалификации работников. Разряды, присваиваемые рабочим, а также конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах по организации.

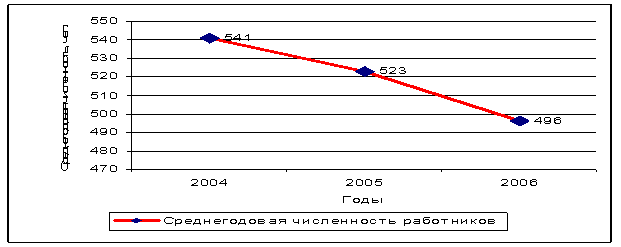

Состав фонда заработной платы, определение среднесписочной численности работников, налоги и платежи с фонда заработной платы

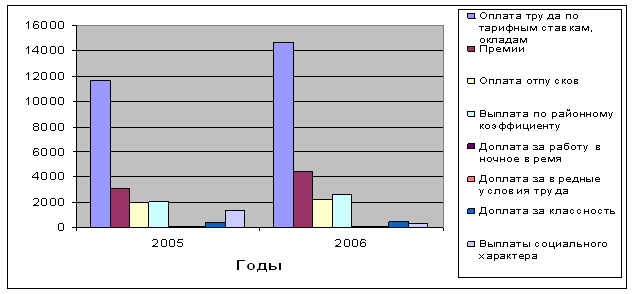

К фонду заработной платы относятся начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, единовременные поощрительны выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

На основании заполненной формы табеля на предприятии можно определить списочную и среднесписочную численность работников.

Списочной численностью является численность на определенный момент времени, и она меняется каждый день.

Подсчет среднесписочной численности штатных работников и совместителей производится по табелю учета рабочего времени.

В число штатных работников включаются также студенты и учащиеся, проходящие производственную практику, оплата труда которых включена в фонд оплаты труда, а к совместителям относятся работники не только других, но и данного предприятия, выполняющие работу по совместительству в свободное от основной работы время.

В случае, когда предприятие работает неполный год, среднесписочная численность рассчитывается за все месяцы работы предприятия путем суммирования среднесписочной численности за указанный период и деления полученной суммы на соответствующее отработанное число месяцев.

Среднесписочная численность работников за период с начала года (квартал, полугодие, девять месяцев, год) определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно и деления полученной суммы на число месяцев за период с начала года (соответственно на 3, 6, 9, 12).

В соответствии с Инструкцией о порядке исчисления и уплату целевого сбора с граждан и предприятий на содержание милиции, на благоустройство территории, на нужды образований и другие цели, ТОО фирме «ОНИКС – ВЛД» является плательщиком целевого сбора на содержание милиции, благоустройства территории, на нужды образования и другие цели.

Ставка сбора в год для юридических лиц составляет 3% от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной оплаты труда.

При исчислении суммы целевого сбора исключаются средства начисленные плательщиками сбора: 1) на содержание городского управления районных отделов (отделений) внутренних дел, 2) на благоустройство территории города, 3) на нужды учреждений образования, находящихся в ведении городского отдела народного образования, не более 1% по каждому направлению.

Расходы по уплате сбора относятся на финансовые результаты деятельности предприятия. Расчет целевого сбора на содержание милиции, благоустройство территорий и на нужды образования представлен за 4 квартал 1998 года представлен в Приложении

Бухгалтерский учет расчетов с персоналом по оплате труда

Похожие работы

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... поставщиков и соответственно роста суммы НДС. Расчеты с поставщиками наоборот сократились на 592,03 тыс.руб., что составило 12,9%, из-за увеличения задолженности. Глава 3. Учет и анализ труда и заработной платы 3.1 Учет труда и заработной платы Лица, желающие работать в Учебном центре, подают на имя начальника Учебного центра соответствующее заявление о приеме на работу, и заключают с ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

0 комментариев