Назначение

комплексов

автоматизации

учета

Индивидуальный

комплекс

автоматизации

учета на МП

Экономическая

сущность труда

и его оплаты

Документальное

оформление, учет наличия

и движения

личного состава

и использования

рабочего времени

Порядок

исчисления

средств на

оплату труда

Учет начисления

заработной

платы

Формирование

первичных документов

Навигация

Учет начисления заработной платы

Автоматизация учета труда и заработной платы на малом предприятии

76519

знаков

9

таблиц

20

изображений

4.3 Учет начисления заработной платы

Для персонала, находящегося на сдельной оплате труда основанием для начисления заработной платы являются наряды и другие документы, на выполненные в течение месяца работы в соответствии с утвержденными нормами выработки и расценками.

При повременной оплате труда основанием для начисления заработной платы служат: табель учета отработанного времени, личная карточка с обозначением разряда, т. е. тарифной ставки работника, положение о премировании и т.д. При окладной форме оплаты труда - штатное расписание, положение о премировании, приказы и распоряжение о доплатах и т. д.

Аналитический учет расчетов по заработной плате (начисление и удержание) ведется в лицевых счетах, открываемых на каждого работника предприятия. В лицевом счете за каждый месяц производится начисление заработной платы и удержание планового аванса, подоходного налога, отчисления в пенсионный фонд в размере 1%, перечисления на лицевые счета в учреждения сберегательного банка за квартирную плату и коммунальные услуги, по исполнительным листам, по договорам добровольного страхования.

Лицевые счета в бухгалтерии ТОО фирме «ОНИКС – ВЛД» не ведутся, а расчеты по начислении заработной платы и удержаниям из нее, осуществляются в Расчетно-платежной ведомости. За работу в первой половине месяца работающим выдается аванс, а окончательный расчет производится при выплате заработной платы за вторую половину месяца.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд оплаты труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце.

Суммы, причитающиеся за дни отпуска в следующем месяце, должны быть отнесены в фонд оплаты труда следующего месяца, что позволит равномерно распределять затраты труда, входящие в себестоимость. Страховые взносы должны начисляться в месяце, в котором по бухгалтерским документам произведено начисление и выплата сумм, в том числе и по переходящим отпускам.

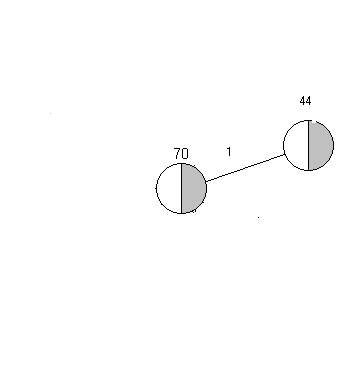

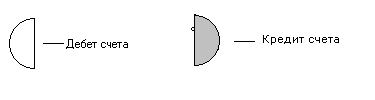

Синтетический учет расчетов по заработной плате организуется на пассивном счете 70 «Расчеты с персоналом по оплате труда». Суммы начисленной заработной платы отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Порядок отражения на счетах бухгалтерского учета начисления заработной платы в бухгалтерии ТОО фирме «ОНИКС – ВЛД» по данным журнала – ордера по счету 70 «Расчеты с персоналом по оплате труда» за июль 1997г. (Приложение ) представлен в таблице

Таблица 1- Начисление заработной платы в бухгалтерии ТОО фирме «ОНИКС – ВЛД» по данным журнала-ордера по счету 70 «Расчеты с персоналом по оплате труда» за 3 квартал 1998г (Приложение ).

| Содержание хозяйственной операции | Корреспондирующие счета Дебет Кредит | Сумма, руб. | |

| Начисленная заработная плата исходя из должностных окладов, положенных в основу принятой на предприятии системы оплаты труда: | 44 | 70 | 6158 |

Условные обозначения:

1 - начислена заработной платы работникам

Рисунок 2 Корреспонденция счетов бухгалтерского учета начисления заработной платы в ТОО фирме «ОНИКС – ВЛД».

4.4 Учет удержаний из заработной платы

После определения начисленной суммы заработной платы необходимо рассчитать размер удержаний. В 1998 году из заработной платы работников ТОО фирме «ОНИКС – ВЛД» производились следующие удержания:

- аванс, выданный работнику;

- 1% от начисленной суммы заработной платы в Пенсионный фонд ;

подоходный налог с физических лиц.

Кроме вышеперечисленных из заработной платы работников могут удерживаться :

суммы алиментов и других удержаний по исполнительным листам;

суммы за причиненный материальный ущерб, за допущенный брак, своевременно не возвращенные суммы, полученные в подотчет и другие удержания.

Исчисление подоходного налога производится по совокупному доходу, полученному в календарном году на территории РФ.

Заработная плата облагается подоходным налогом, который определяется следующим образом: из суммы заработной платы, зачисленной по расчетно-платежной ведомости исключается сумма отчислений в Пенсионный фонд (в размере 1% от фонда оплаты труда) и кроме того, подоходный налог, исчисляемый в налогооблагаемом периоде следующим образом: оставшаяся после вычитания 1% в Пенсионный фонд, сумма уменьшается на сумму, кратную установленному законом размеру минимальной месячной оплаты труда за каждый полный месяц, в течение которого получен доход. У различных категорий физических лиц при исчислений подоходного налога совокупный доход за каждый полный месяц может быть в соответствующих случаях уменьшен на пять, три или один минимум, в течение которого получен доход. Пример расчета удержаний из заработной платы подоходного налога в ТОО фирме «ОНИКС – ВЛД» представлен в расчетной ведомости (Приложение ). Налоговая карточка в ТОО фирме «ОНИКС – ВЛД» не ведется. В налоговой карточке указывается состав валового совокупного дохода, вычеты из валового совокупного дохода, установленные законом, сумма облагаемого с начала года совокупного дохода и сумма подоходного налога начисленная и удержанная с начала года.

В соответствии с Законом «О внесении изменений и дополнений в Закон Российской Федерации» о подоходном налоге с физических лиц с 1 января 1998 г. вводится новая шкала подоходного налога, а также изменяется ряд положений, предусмотренных законодательством о подоходном налоге с физических лиц.

Начиная с доходов полученных в 1998 г., льготы предоставляются дифференцировано, в зависимости от величины совокупного дохода физического лица.

Если в течении года совокупный доход, исчисляемый нарастающим итогом составит:

до 5.000 руб., то применяется льгота в двух кратном размере минимального размера оплаты труда (МРОТ) и на работника и на каждого ребенка, иждивенца;

от 5.000 руб. до 20.000 руб. - в однократном размере МРОТ;

от 20.000 руб. и выше - льготы не применяются.

Льготы предоставляются на каждого ребенка в возрасте до 18 лет, студенты и учащиеся дневной формы обучения - до 24, и на каждого другого иждивенца не имеющего самостоятельного источника дохода.

С 1 января 1999 года введена новая шкала подоходного налога

Таблица Шкала подоходного налога на 1999 год

| Размер совокупного облагаемого дохода, полученного в календарном году | Ставка налога в федеральный бюджет | Ставка налога в бюджеты субъектов РФ |

| До 30000 руб. | 3% | 9% |

| От 30001 до 60000 руб. | 3% | 2700 руб .+ 12% с суммы, превышающей 30000 |

| От 60001 до 90000 руб. | 3% | 6300 руб + 17% с суммы, превышающей 60000 руб |

| От 90001 до 150000 руб. | 3% | 11400руб + 22% с суммы, превышающей 90000 руб |

| От150000 свыше | 3% | 24600руб + 32% с суммы, превышающей 150000 руб |

Отчет об итоговых суммах начисленных доходов и удержанных сумм подоходного налога с налогоплательщиков – физических лиц за 1998 год в ТОО фирме «ОНИКС – ВЛД» представлен в приложении .

Основаниями к удержанию и переводу алиментов являются: исполнительные листы, а в случаях их утраты - дубликаты, письменные заявления граждан о добровольной уплате алиментов. Исполнительным листом является документ, выданный судом и определяющий причину, порядок и размер удержаний с работника. По месту работы ответчика он высылается и является обязательным для исполнения на всей территории Российской Федерации.

Полученные предприятием исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию под расписку ответственному лицу, назначаемому приказом руководителя.

Бухгалтерия регистрирует исполнительные документы в специальном журнале или карточке и хранит их наравне с ценными бумагами.

Удержание алиментов производится по месту выдачи заработной платы и других платежей, с которых взыскиваются алименты, одновременно с их расчетов один раз в месяц.

При удержании алиментов с должника, отработавшего неполный рабочий месяц вследствие прогула, сумма задолженности определяется исходя из заработной платы : полный рабочий месяц независимо от того, что заработок за фактически проработанное время обеспечивает удержание алиментов в минимальном размере.

Удержанные по алиментным платежам суммы бухгалтерией должны быть не позднее чем в трехдневный срок со дня выплаты заработной платы выданы взыскателю лично или переведены по почте.

После того, как произведены из начисленной зарплаты удержания по подоходному налогу, в Пенсионный фонд (1%), исполнительным листам, производится погашение всех видов ссуд, полученных работником, и удержание задолженности по подотчетным суммам. Из начисленной суммы заработной платы вычитается общая сумма удержаний и определяется сумма, подлежащая выдаче работникам.

Суммы удержаний из заработной платы и выдача ее персоналу отражается по дебету счета 70 «Расчеты с персоналом по оплате труда».

Порядок отражения на счетах бухгалтерского учета удержания из заработной платы в ТОО фирме «ОНИКС – ВЛД» представлен в таблице .

Таблица Учет удержаний из заработной платы и выплаты заработной платы в бухгалтерии ТОО фирме «ОНИКС – ВЛД» в июле 1998 года (по данным журнала-ордера по счету 70 «Расчеты с персоналом по оплате труда» 3 квартал 1998г. (Приложение ))

| Содержание хозяйственной операции | Кореспондирующие счета Дебет Кредит | Сумма, руб. | |

| 1 Произведены удержания из заработной платы в Пенсионный фонд | 70 | 69 | 61,58 |

| 2 Произведены удержание из заработной платы подоходный налог | 70 | 68 | 601,33 |

| 3 Выплачены из кассы суммы причитающиеся работникам по оплате труда | 70 | 50 | 11144,25 |

4.5 Учет начислений во внебюджетные социальные фонды

Платежи во внебюджетные социальные фонды неразрывно связаны с отношениями, складывающимися между работодателями и наемными работниками. Взносы за граждан, работающих по найму и подлежащих в соответствии с законодательством социальному страхованию, уплачивают работодатели. Платежи в государственные социальные внебюджетные фонды относятся к видам платежей, начисляемым на фонд заработной платы.

Размер уплаты страховых взносов в Пенсионный фонд Российской Федерации составляет 28% по отношению к начисленной оплате труда по всем основаниям, в том числе за выполнение работ по договорам подряда и поручения - для предприятий, организаций и учреждений независимо от форм собственности.

Плательщики взносов при регистрации в ПФР получают извещение страхователю установленной формы и им присваивают регистрационный номер.

Взносы начисляются плательщиками взносов на все виды вознаграждения за работу в денежном или натуральном выражении по всем основаниям, из которых в соответствии с 3аконом РФ исчисляются пенсии работникам, включая штатных, внештатных, сезонных, временных совместителей, а также работающих в артелях, по договора подряда, поручения или выполняющих разовые, случайные кратковременные работы.

Предприятие уплачивает страховые взносы один раз в месяц - в срок, установленный коллективным договором для получения оплаты труда за истекший месяц. В том же порядке производится и начисление, и удержание взносов с работников (1%), включая работающих пенсионеров.

Отчисления в Пенсионный фонд производятся как за счет себестоимости продукции (работ, услуг), так и за счет отчислений из заработной платы работников предприятия. В состав издержек обращения включаются отчисления на социальные нужды только от затрат на оплату труда работников. По расходам не включенным в издержки обращения, отчисления в Пенсионный фонд относятся на счета, на которые отнесены расходы.

Если по каким-либо причинам заработная плата на предприятии за отчетный период не начислялась, то выплаты в ПФР не производятся, и штрафные санкции за это не следуют. При этом нужно предъявить документы о невозможности оплаты взносов.

ТОО фирме «ОНИКС – ВЛД» ежеквартально не позднее 15 числа месяца следующего за отчетным кварталом представляет в территориальное отделение Пенсионного фонда расчетную ведомость по страховым взносам (Приложение ).

Платежи по государственному социальному страхованию производятся предприятием независимо от форм собственности, а также гражданами, использующими труд наемных работников.

Страховые взносы начисляются на оплату труда по всем основаниям работников, в том числе внештатных, сезонных, временных и выполняющих работу по совместительству, за исключением выплат, на которые в соответствии с законодательством страховые взносы не начисляются. Страховые взносы в Фонд социального страхования РФ не начисляются на все выплаты пенсий и пособий по социальному страхованию.

Выплаты, которые не включаются в общую сумму заработка при исчислении пособий, хотя страховые взносы на них начисляются:

а) заработная плата за работу в сверхурочное время, включая и доплату за эту работу;

б) оплата за работу по совместительству как на другом предприятии, так и по месту основной работы;

в) доплата за работу, не входящую в обязанности работника по его должности;

г) заработная плата за дни простоя;

д) заработная плата за время очередного и дополнительных отпусков, за время военного учебного или поверочного сбора и за время выполнения государственных или общественных обязанностей;

е) стоимость обмундирования, выдаваемого бесплатно персоналу охраны.

Размер страхового тарифа составляет 5,4%.

Учет расчетов с Фондом социального страхования РФ ведется на пассивном счете 69, субсчет - «Расчеты по социальному страхованию».

ТОО фирме «ОНИКС – ВЛД» ежеквартально не познее 15 числа месяца следующего за отчетным кварталом представляет в территориальное отделение социального страхования расчетную ведомость по страховым взносам. Приложение .

Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

Сроки уплаты страховых взносов (платежей) определенными категориями плательщиков установлены Положением о порядке уплаты страховых взносов и Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование и в полном объеме соответствует порядку и срокам уплаты взносов в Пенсионный фонд.

Размер страхового тарифа составляет 3,6 % (из них 0,2 % - в Федеральный фонд обязательного медицинского страхования).

Учет расчетов с фондом обязательного медицинского страхования осуществляется предприятиями на счете 69 «Расчеты по социальному страхованию», субсчет 69-3 «Расчеты по медицинскому страхованию».

ТОО фирме «ОНИКС – ВЛД» ежеквартально не позднее 15 числа месяца следующего за отчетным кварталом представляет в территориальное отделение обязательного медицинского страхования расчетную ведомость по страховым взносам. Приложение .

На 1997 год страховой взнос Государственного фонда занятости определен Федеральным законом № 26 - ФЗ от 5.02.97, и составляет 1,5% по отношению к начисленной оплате труда.

Учет расчетов с Фондом занятости РФ ведется на пассивном счете 69, субсчет 4 - «Расчеты по фонду занятости».

Расчетная ведомость по страховым взносам в Государственный фонд занятости населения 4 квартал 1998 года приведена в Приложении

Синтетический учет расчетов с внебюджетными социальными фондами ведется в бухгалтерии ТОО «ОНИКС – ВЛД» в журнале-ордере по счету 69 «Расчеты по социальному страхованию и обеспечению» (Приложение ).

Депонированная заработная плата

По истечении 3-х дней после получения из банка денег для выдачи заработной платы и других выплат (премии, пособия и т.д.) в платежных ведомостях против фамилии лица, не получившего причитающуюся ему сумму, кассир ставит штамп или делает отметку «депонировано». В каждой платежной ведомости кассир указывает выплаченную и депонированную сумму заработной платы.

Аналитический учет невыданной заработной платы, премии и т.д. ведется по каждому работнику в книге учета депонированной заработной платы.

После выплаты депонированной заработной платы, в книге делается об этом соответствующая отметка - указание даты и номера расходного ордера, по которому выдана депонированная сумма.

При этом бухгалтер делает следующие проводки:

Оформление неполученной заработной платы (депонирование):

Дебет 70 «Расчеты с персоналом по оплате труда» - Кредит 76 «Расчеты с разными дебиторами и кредиторами» - закрывается расчетно - платежная ведомость на общую сумму депонированной заработной платы;

Дебет 51 «Расчетный счет» - Кредит 50 «Касса» - возврат денег на расчетный счет банка предприятия на эту же сумму.

Получение ранее депонированной заработной платы:

Дебет 50 «Касса» - Кредит 51 «Расчетный счет» - получение средств с расчетного счета в банке на оплату

депонентов;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» - Кредет 50 «Касса» - списание выданной заработной платы с депонента.

Так же оформляются и другие почему - либо неполученные работником суммы (премии, выплаты, пособия и т.д.). Невостребованная в течение трех лет депонированная заработная плата пречисляется в состав внереализационных доходов предприятия.

Похожие работы

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... поставщиков и соответственно роста суммы НДС. Расчеты с поставщиками наоборот сократились на 592,03 тыс.руб., что составило 12,9%, из-за увеличения задолженности. Глава 3. Учет и анализ труда и заработной платы 3.1 Учет труда и заработной платы Лица, желающие работать в Учебном центре, подают на имя начальника Учебного центра соответствующее заявление о приеме на работу, и заключают с ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

0 комментариев