Допущение временной определенности фактов хозяйственной деятельности- принцип начисления

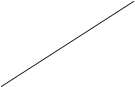

Пропорциональная зависимость: a = 1

Характеристика различных систем учета затрат

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого укета

Затраты доход

Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много

Q1 Q2 Объем производства и реализации продукции

Анализ затрат по статьям калькуляции

Анализ себестоимости продукции

Анализ себестоимости, исчисленной по переменным затратам

Тыс.руб. = 35908 тыс.руб

Анализ затрат на 1 рубль выпущенной продукции

Анализ эффективности использования основных

Навигация

Пропорциональная зависимость: a = 1

Анализ затрат на производство

109616

знаков

31

таблица

9

изображений

![]() x

x

Как только пропорциональные затраты превысят величину затрат, связанных с эксплуатацией производственных мощностей (величину b), их сумма будет

Поведение пропорциональных затрат на рис. 1.2. и 1.3.

![]()

![]() Затраты Затраты

Затраты Затраты

переменные переменные

переменные переменные

1 шт.

![]()

![]() 2

2

Выпуск продукции Количество

Рис. 1.2. Пропорциональные Рис. 1.3. Пропорциональные

затраты на весь объем затраты в расчете на

производства. единицу продукции.

![]() 2. Дегрессивная зависимость: a < 1

2. Дегрессивная зависимость: a < 1

![]() x

x

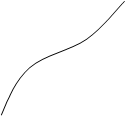

Как только пропорциональные затраты превысят величину "b", их сумма будет нарастать, но в меньшей пропорции, чем объем производства. Например, если коэффициент эластичности затрат от объемов использования топлива составляет 0,2, то это означает, что общая сумма затрат на топливо состоит из переменных на 20% и на 80% из постоянных затрат. Поэтому дегрессивные затраты часто называют смешанными.

![]()

![]() Затраты Затраты

Затраты Затраты

смешанные смешанные

| |||

Количество

Рис. 1.4. Дегрессивные затраты Рис. 1.5. Дегрессивные затраты

на весь объем производства. на единицу продукции.

![]() 3. Прогрессивная зависимость: a > 1

3. Прогрессивная зависимость: a > 1

![]() x

x

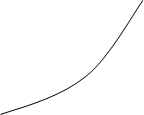

Как только пропорциональные затраты превысят величину "b", их сумма будет нарастать в большей пропорции, чем объем производства. Например, если расценки за выработанную продукцию постоянно увеличиваются, то затраты на заработную плату будут расти быстрее объемов производства.

![]()

![]() Затраты

Затраты

Затраты

Затраты

![]() переменные переменные

переменные переменные

Выпуск Количество

Рис. 1.6. Прогрессивные затраты Рис. 1.7. Прогрессивные затраты

на весь объем производства. на единицу продукции.

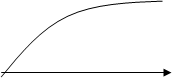

![]() Для постоянных затрат характерно отсутствие зависимости: b = 0,

Для постоянных затрат характерно отсутствие зависимости: b = 0,

![]() x

x

то есть между приростом объема производства и изменением постоянных расходов нет никакой связи.

![]()

![]() Затраты Затраты

Затраты Затраты

постоянные постоянные

![]() 2

2

Выпуск Количество

Рис. 1.8. Постоянные затраты Рис. 1.9. Постоянные затраты

на весь объем производства. на единицу продукции.

Постоянные затраты обусловлены производственно-экономическим

Потенциалом предприятия. Чем полнее используется потенциал, тем больше отдача от израсходованных средств, тем быстрее окупаются постоянные затраты.

Неиспользованный потенциал увеличивает неэффективность постоянных затрат, средства расходуются без пользы, а значит затраты можно квалифицировать как бесполезные.

![]()

![]()

![]()

![]() Затраты

Затраты

Полезные

Fn FH

Бесполезные

Производственные мощности (x)

Рис. 1.10. Разделение постоянных расходов на полезные и бесполезные

Бесполезные (Fn) и полезные (FH) затраты можно рассчитать следующим образом:

Fn (x) = (0-x) * F/О;

FH (x) = x * F/О; где

F – общая величина постоянных затрат;

О – оптимальное использование производственных мощностей;

X – плановый уровень использования производственных мощностей.

Данное деление затрат позволяет выявить неиспользованное оборудование и приняв меры по его устранению снизить постоянные расходы.

Подразделение затрат на постоянные и переменные незначительно использовалось до сих пор в отечественной учетной практике. Однако она имеет большое значение, так как является основой создания систем учета затрат, которые целесообразно использовать в настоящее время.

Похожие работы

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

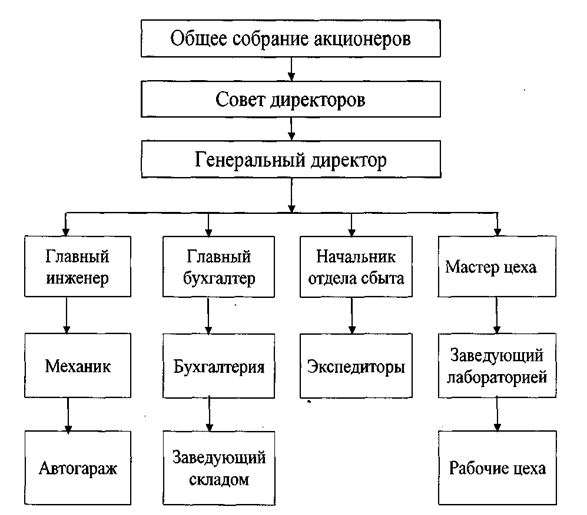

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

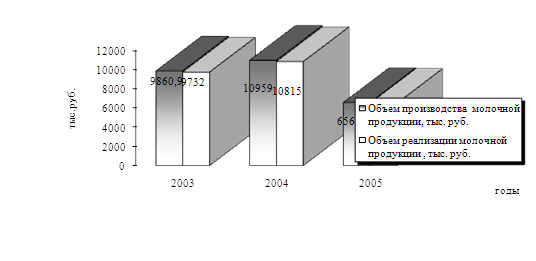

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

0 комментариев