Допущение временной определенности фактов хозяйственной деятельности- принцип начисления

Пропорциональная зависимость: a = 1

Характеристика различных систем учета затрат

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого укета

Затраты доход

Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много

Q1 Q2 Объем производства и реализации продукции

Анализ затрат по статьям калькуляции

Анализ себестоимости продукции

Анализ себестоимости, исчисленной по переменным затратам

Тыс.руб. = 35908 тыс.руб

Анализ затрат на 1 рубль выпущенной продукции

Анализ эффективности использования основных

Навигация

Затраты доход

Анализ затрат на производство

109616

знаков

31

таблица

9

изображений

20 затраты доход

![]()

MD=Z c z v

MD=Z c z v

10

переменные

затраты

![]()

10 20 30 40 50 К Объем продукции тыс. штук

N – объем производства в стоимостном выражении;

Z – полная себестоимость продукции;

Z v – переменные затраты;

Z e – постоянные затраты;

MD – маржинальный доход;

К – точка критического объема производства.

Рис. 1.11.

Точка критического объема производства (точка безубыточности) показывает тот объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Данная зависимость и возможность ее изучения позволяют выявить изделие с большей рентабельностью, обеспечивают получение информации, позволяющей быстро переориентировать производство в ответ на изменение условий рынка.

Если выручку представить как произведение цены продаж единицы изделия (P) и количества проданных единиц (Q), а затраты пересчитать на единицу изделия, то получим уравнение.

P * q = Z c + Z v * q + П;

П – прибыль

При условии, что выручка равна полной себестоимости, уравнение примет вид:

P * q = Z c + Z v *q;

Это уравнение является основным для получения необходимых оценок.

1. Расчет критического объема производства.

q = Z c = Z c

p - Z v MD

Критический объем производства можно изобразить еще двумя способами ( рис.1.11."а" и 1.12.)

![]()

![]() Затраты,

Затраты,

Доход Убыток Прибыль

![]()

![]()

![]()

Объем производства

Рис. 1.11. "а" Критический объем производства.

![]() Маржинальный доход является функцией Y1 проданных изделий: Y1 = MD – q

Маржинальный доход является функцией Y1 проданных изделий: Y1 = MD – q

Результат

Результат

![]()

![]() (прибыль и убытки)

(прибыль и убытки)

Убыток Прибыль

К Объем производства

Рис. 1.12 Критический объем производства

Результат представляет функцию Y2

Y2 = MD * q – Z c

2. Расчет критического объема выручки

N = Zc = Zc

1-Zv MD

p p

Для расчета критического объема реализации при условии снижения цены на изделие и сохранения прежней величины маржинального дохода используется следующее соотношение:

MD0 * Q0 = MD1 * Q1; Q1 = MD0 * Q0

MD1

0 – показатели предшествующего периода;

1 – показатели отчетного периода.

3. Отчет критического уровня постоянных затрат:

Z c = N – Z vaz = p * q – Z v *q = q * ( p – Z v ) = q * MD

Z vaz = Общие переменные затраты;

Эта формула позволяет определить величину постоянных расходов, если задан уровень маржинального дохода в процентах к цене изделия, или в процентах к объему реализации.

Z c = q * MD * B % kN

100

4. Расчет критической цены реализации

P = Z c + Z v

q

5. Расчет уровня минимального маржинального дохода (в процентах от выручки):

MD b% kN = Z c *100

N

6. Расчет планового объема для заданной суммы ожидаемой прибыли:

qпл. = Z c + Rпл. , где

P – Z v

Rпл. – плановый объем прибыли.

В условиях рыночной экономики директ-костинг дает информацию о возможности использования в конкурентной борьбе демпинга- продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены.

Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта.

Таким образом, благодаря "директ-костингу" расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Организация производственного учета по системе "директ-костинг" связана с рядом проблем, которые вытекают из особенностей, присущих этой системе.

Похожие работы

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

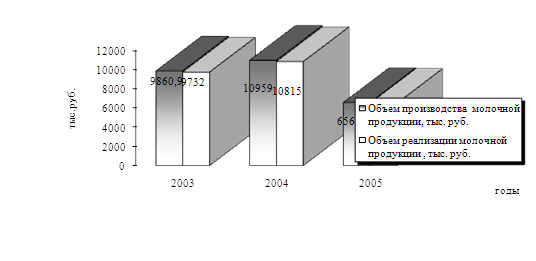

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

0 комментариев