Навигация

Анализ состояния расчетов и платежеспособности торгового предприятия

31329

знаков

3

таблицы

0

изображений

Анализ состояния расчётов и платёжеспособности торгового предприятия

Руководитель: Ермекбаев А.З.

План

1. Основные виды и формы расчётов торгового предприятия.

2. Анализ состояния и динамики расчётов торгового предприятия.

3. Баланс, как информационная база для расчёта и анализа платёжеспособности торгового предприятия.

4. Анализ влияния динамики расчётов на платёжеспособность торгового предприятия.

Введение.

Аналитическая работа, проводимая на предприятиях торговли, направлена на повышение их эффективности и укрепления финансово-хозяйственного состояния.

Анализ расчетов торгового предприятия как часть анализа хозяйственной деятельности дает возможность провести аналитическую работу над состоянием расчетов торгового предприятия.

Задачи анализа расчетов заключаются в выявлении дебиторской и кредиторской задолженности. Их анализируют по данным бухгалтерского баланса и учетных регистров путем сопоставления их сумм на начало и на конец года или отчетного периода в целом и по видам.

Дебиторская задолженность представляет собой временное отвлечение оборотных средств в сферу расчетов. Она возникает в результате нарушения предприятиями расчетно-платежной дисциплины. Возникновение дебиторской задолженности вызывает ухудшение финансового положения, поэтому предприятию следует принять меры по взысканию задолженности с дебиторов.

Кредиторская задолженность представляет собой долг предприятия другим организациям и предприятиям, юридическим и физическим лицам. Возникает кредиторская задолженность в результате привлечения средств других организаций, предприятий и физических лиц, а также по всем видам платежей в бюджет, во внебюджетные и другие фонды.

Погашение кредиторской задолженности у одних организаций есть погашение дебиторской задолженности у других организаций. Поэтому ликвидация кредиторских задолженностей имеет большое значение, т.к. уменьшение средств в сфере расчетов и ускорение последних содействуют ускорению оборачиваемости оборотных средств.

Наличие в балансе значительных сумм просроченной кредиторской задолженности свидетельствует о неплатежеспособности предприятия. Постановлением Правительства Кыргызской Республики «О некоторых мерах по реализации законодательства «О банкротстве предприятий» утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособности предприятий, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также способности восстановить платежеспособность.

На основании приведенной в постановлении системы критериев принимаются решения:

· о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным;

· о наличии реальной возможности предприятия-должника восстановить свою платежеспособность;

· о реальной возможности утраты платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Указанные решения принимаются по результатам анализа, вне зависимости от установленных законодательством внешних признаков несостоятельности предприятия. Принятые решения являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации, а также применения иных, установленных действующим законодательством полномочий.

Показатель платежеспособности является важным обобщающим показателем, характеризующим финансовую устойчивость торгового предприятия, его способность к беспрерывному осуществлению актов купли товаров.

Данная курсовая работа по анализу и платежеспособности написана на основе материалов, собранных в АО «Азия-Вест». АО «Азия-Вест» является закрытым. Для ведения хозяйственной деятельности АО имеет следующую структуру: магазины «Бакыт», «Каухар», «Космос», склад аэропорта «Манас» и Бишкекский Торговый Дом. Среднесписочная численность работников 106 человек.

1. Основные виды и формы расчетов торгового предприятия.

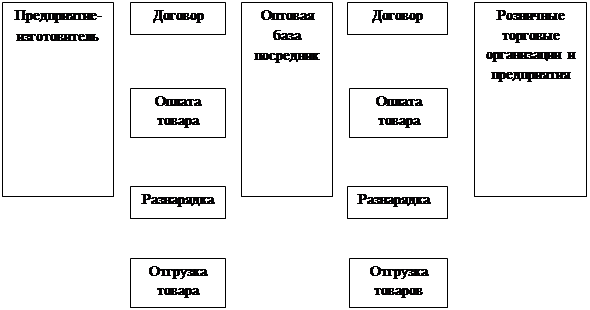

В процессе воспроизводства между предприятиями постоянно совершаются сделки по поводу покупки средств труда и предметов труда, реализации работ и услуг. За все приобретенное со стороны следует уплачивать деньги и соответственно получать платежи за отпущенную продукцию или оказанные услуги. Помимо этого, расчеты ведутся с бюджетом, банками, различными общественными организациями, фондами, непосредственно с работниками и др.

Всевозможные расчеты, возникающие между предприятиями, ведутся при помощи денег. С их помощью завершается превращение денежной формы выделенных средств в производственные запасы, получение денежной выручки и заключенного в ней чистого дохода. Этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием непрерывного процесса производства.

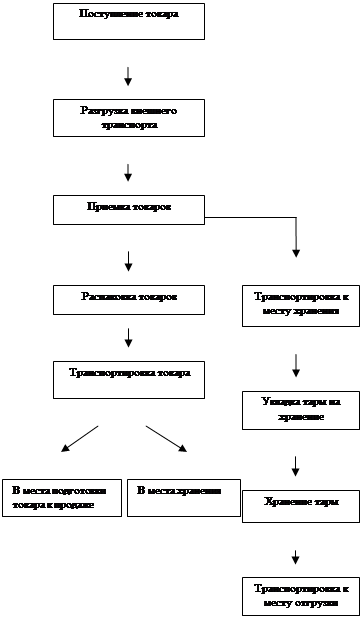

Расчеты совершаются в двух формах:

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

... этого периода, всеми происходящими при этом процессами [ ]. Глубокому анализу предшествует счетная проверка финансовой отчетности и экспресс-анализ финансово-хозяйственной деятельности, который представляет собой самую общую оценку деятельности предприятия. Счетная проверка отчетности устанавливает идентичность показателей рассматриваемых финансовых отчетов. Экспресс-анализ включает в себя ...

... «стоимость» выбора поставщика. Недостаток метода состоит в том, что он требует большого объема информации и анализа большого объема информации по каждому поставщику 3.ПРОГРАММА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТОВАРООБОРОТА НА ПРЕДПРИЯТИИ ООО «ФОРТ ТРЕЙД ФУД ЕКАТЕРИНБУРГ» 3.1 Пути совершенствования и развития предприятия оптовой торговли Пересмотр ассортимента Степень активности ...

0 комментариев