Навигация

Анализ финансово-хозяйственной деятельности с/х предприятия

46775

знаков

12

таблиц

0

изображений

Введение

В стране, в силу различных причин и, в частности, из-за слабой адаптации отрасли к рыночным условиям, продолжается спад сельскохозяйственного производства. Негативное влияние на финансовое состояние сельскохозяйственных предприятий оказывает неадекватный рост цен на сельскохозяйственную продукцию и материально-технические ресурсы, потребляемые сельскими производителями, недостаточное финансирование отрасли.

Ранее действовала в стране централизованная система закупок. В настоящее время сельскохозяйственные предприятия лишены гарантированного рынка сбыта. Хозяйствам приходится заключать договоры с перерабатывающими предприятиями. Их цель теперь состоит в том, как наиболее выгодно продать произведенную продукцию. От эффективности сбыта в значительной мере зависит финансовое состояние хозяйства.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. В настоящее время большинство хозяйств не только не получает прибыль, но и имеет значительные убытки. Для поиска путей выхода из сложившейся ситуации важным средством изучения функционирования предприятий является финансовый анализ.

Задачей курсовой работы является проведение анализа финансового состояния АОЗТ «Таи» Чановского района НСО.

Целью курсовой работы является оценка финансового состояния предприятия на основании выявленных результатов, дачи рекомендаций по его улучшению.

Анализ проводится на основании данных годовых отчетов за 1998-2000 гг. и бизнес-плана за 2000г.

Основным приемом анализа финансового состояния предприятия является сравнение отчетных и учетных данных с показателями производственно-финансового плана, сравнение с такими же показателями, полученными этим хозяйством за предыдущие годы.

Для анализа использовались следующие методы исследования: монографический (описания данных по хозяйству, его деятельности), экономико-статистический (абсолютные и относительные величины, анализ рядов динамики, таблицы), абстрактно-логический (обобщение, выводы).

1. Теоретические основы финансового состояния предприятия.

Финансы – это совокупность денежных отношений, возникающих в процессе производства и реализации продукции (работ, услуг) и включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Финансовое состояние характеризует, на сколько успешно все эти процессы идут на предприятии. Показатели финансового состояния отражают наличие, размещение и использования финансовых ресурсов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированны экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Определение финансового состояния на ту или иную дату помогает ответить на вопрос, на сколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествовавшего этой дате, как оно использовало имущество, насколько оно сочетало собственные и заемные источники, на сколько эффективно использовало собственный капитал, нормальны ли взаимоотношения с кредиторами, дебиторами, бюджетом и т.д. От улучшения финансового состояния предприятия зависят его экономические перспективы. В связи с этим необходимо проводить оценку финансового состояния предприятия.

По мнению Крейниной М.Н. оценка финансового состояния неравнозначна по анализу. Анализ является лишь основой, хотя бы и необходимой, для проведения оценки финансового состояния. Оценка включает рассмотрение каждого показателя, полученного в результате анализа с точки зрения соответствия его уровня нормальному для данного предприятия уровню; факторов, повлиявших на величину показателя, и возможных его изменений при изменении того или иного фактора; необходимой величины показателя на перспективу и способов достижения этой величины [ ].

Методика финансового анализа включает 3 блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности предприятия.

Анализ финансового состояния можно проводить по следующим направлениям:

- экспресс-анализ финансового состояния;

- оценка имущества предприятия и источников его формирования;

- анализ состояния расчетов с дебиторами и кредиторами;

- финансовая устойчивость предприятия;

- анализ платежеспособности.

Основной формой бухгалтерской отчетности, отражающей производственно-финансовую деятельность предприятия, является баланс, в котором отражены все средства, контролируемые предприятием (актив), а также показаны источники приобретения этих средств (пассив). Все известные до сих пор варианты анализа финансового состояния предприятий в России опираются на статьи и разделы бухгалтерских балансов, которые содержат данные только на начало и на конец отчетного периода (года, квартала).

По этому поводу экономист Грачев А.В. пишет, что анализ процессов (оборотов) в традиционных методах оценки финансового состояния предприятия всегда отсутствует. Создание дохода и его реализация, а затем его использование полностью выпадают из поля зрения. Между тем, очевидно, что то или иное состояние предприятия на конец отчетного периода определяется не только тем, что было к началу этого периода, но и всей деятельностью в течение этого периода, всеми происходящими при этом процессами [ ].

Глубокому анализу предшествует счетная проверка финансовой отчетности и экспресс-анализ финансово-хозяйственной деятельности, который представляет собой самую общую оценку деятельности предприятия. Счетная проверка отчетности устанавливает идентичность показателей рассматриваемых финансовых отчетов. Экспресс-анализ включает в себя вертикальный анализ баланса (расчет структурных коэффициентов) и горизонтальный анализ (расчет абсолютных изменений) и проводится по направлениям: оценка и имущественное положение предприятия; наличие «больных» статей баланса; оценка прибыльности; эффективность использования капитала и др.

В 20-х годах один из создателей балансоведения – Н.А.Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс включает показатели абсолютной величины по статьям исходного отчетного баланса, удельные веса статей баланса к валюте баланса, изменения в абсолютных величинах, изменения в удельных весах, темпы прироста статьи баланса. Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые осуществляет обычно любой аналитик при первоначальном ознакомлении с балансом [ ].

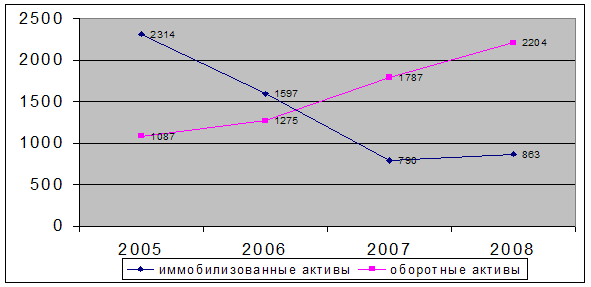

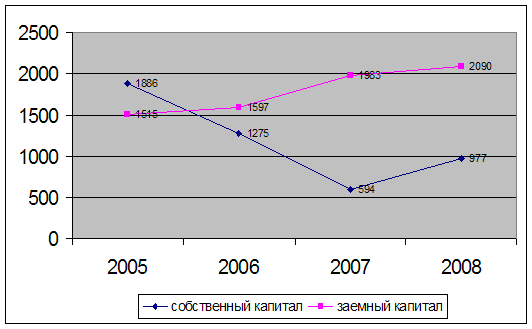

При проведении оценки имущества предприятия и источников его формирования анализируются динамика валюты баланса, структура активов и пассивов, оборотные средства и прочие внеоборотные активы и др.

Уменьшение валюты баланса за определенный период – это, как правило, результат снижения объемов производства, что может служить одной из причин неплатежеспособности предприятия. Поэтому предприятие должно четко представлять, почему падает объем производства и как его можно остановить.

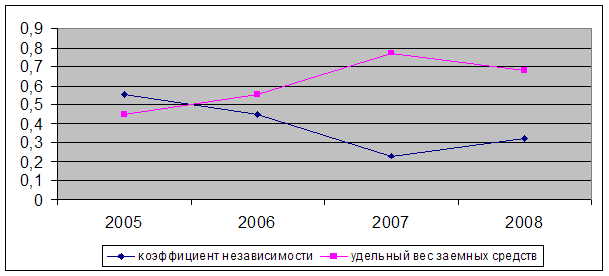

Обеспеченность предприятия собственными средствами определяется с помощью расчета коэффициента обеспеченности собственными средствами, который равен отношению разности величин источников собственных средств и внеоборотных активов к сумме оборотных активов.

Анализ структуры имущества может показать рост риска дебиторской задолженности (доли ее в активах) и необходимость принятия мер по улучшению управления дебиторскими счетами. Отсюда вытекает следующее направление анализа финансового состояния предприятия – состояние расчетов с дебиторами и кредиторами.

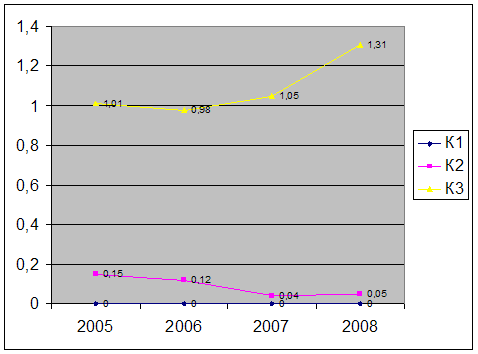

Качество дебиторской задолженности определяется тем, насколько быстро она обращается в наличные деньги. Существуют следующие показатели рисков дебиторской задолженности: оборачиваемость дебиторской задолженности, которая определяется отношением выручки от реализации к средней дебиторской задолженности по счетам, причем без прочих дебиторов; период погашения дебиторской задолженности, определяемый отношением общего числа дней в году (365) к оборачиваемости дебиторской задолженности.

После определения состава и структуры дебиторской и кредиторской задолженности очень важно провести соотношение дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Переходя к следующему направлению анализа необходимо отметить, что финансовая устойчивость предприятия есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной экономики.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

0 комментариев