Навигация

Оценка имущества предприятия и источников его приобретения

46775

знаков

12

таблиц

0

изображений

3.1. Оценка имущества предприятия и источников его приобретения.

При анализе финансового состояния предприятия в первую очередь необходимо дать общую характеристику имущества и источников его формирования, выявить позитивные и негативные моменты в изменении структуры хозяйственных средств и источников средств предприятия.

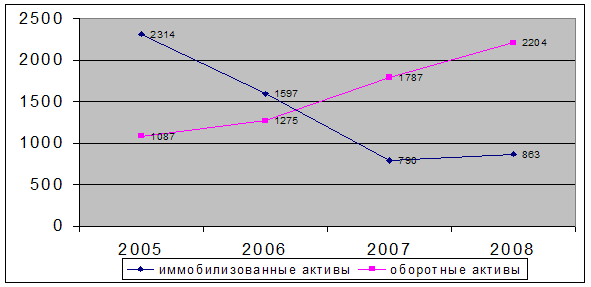

Состав и структура имущества АОЗТ «Таи» отражены в таблице 4. На основании данных таблицы можно сказать, что общая стоимость средств предприятия снизилась на 60%, в том числе размер необоротных активов снизился почти на 59%, а стоимость оборотных активов снизилась на 10,4%, главным образом, за счет уменьшения производственных запасов на 3038 т.руб. Наблюдается резкое повышение размера дебиторской задолженности за анализируемый период, что обусловлено неплатежеспособностью потребителей продукции предприятия.

В структуре имущества предприятия на долю необоротных активов приходится 83-86%, в том числе удельный вес основных средств равен 82-84%. Оборотные активы составляют 6-14% общей стоимости средств хозяйства.

В динамике не произошло позитивных изменений в структуре имущества АОЗТ «Таи», так как уменьшилась доля необоротных активов и уменьшилась доля оборотных активов.

Спад производственных запасов предприятия за анализируемый период говорит о том, что хозяйство не придерживается политики накопления производственных запасов, поэтому целесообразно провести анализ структуры оборотных активов, чтобы узнать, за счет чего произошло уменьшение запасов. В таблице 5 приведены состав и структура оборотных активов предприятия. В структуре оборотных активов наибольший удельный вес занимают запасы 83-95%, в том числе удельный вес животных на выращивании и откорме 42-60%, сырья и материалов 22-35%. Наименьший удельный вес в структуре занимает дебиторская задолженность 4-11%. В динамике структура оборотных активов изменяется в сторону уменьшения доли запасов (-9,1%) и увеличения дебиторской задолженности (+4,2%) за последние два года анализируемого периода, что является отрицательным моментом.

Далее проведем анализ обеспеченности предприятия собственными средствами, для чего необходимо определить коэффициент обеспеченности собственными средствами (табл.6).

Таблица 6.

Обеспеченность предприятия собственными средствами (по состоянию на конец года).

| Показатель | Сумма, тыс. руб. | Изменение | |||

| 1998г. | 1999г. | 2000г. | Абсол. (+,-), т.руб. | Относительное, % | |

| Источники собственных средств | 226635 | 116484 | 83706 | -142929 | 36,9 |

| Внеоборотные активы | 194097 | 81895 | 80379 | -113718 | 41,4 |

| Наличие собственных оборотных средств | 32538 | 34589 | 3327 | -29211 | 10,2 |

| Оборотные активы | 14947 | 15187 | 13392 | -1555 | 89,6 |

| Коэффициент обеспеченности собственными средствами | 2,177 | 2,278 | 0,248 | -1,929 | х |

Из таблицы видно, что сумма источников собственных средств уменьшилась в динамике на 63%, а размер внеоборотных активов уменьшился почти на 59%, поэтому сумма собственных оборотных средств уменьшилась в 10,2 раза. Коэффициент обеспеченности собственными оборотными средствами вырос в 1999г. по сравнению с 1998г. на 0,101. В 2000г. этот показатель уменьшился на 2,03 по сравнению с 1999г.

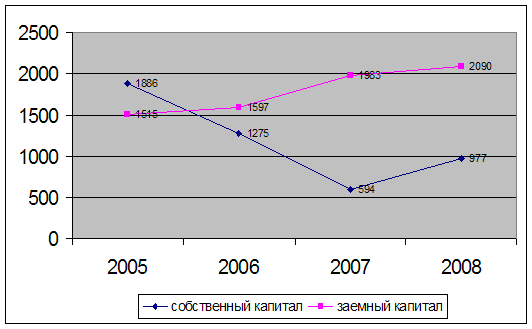

Теперь проанализируем состав и структуру источников средств АОЗТ «Таи» (см. табл. 7). В структуре источников средств предприятия на долю источников собственных средств приходится 89-97%, в том числе удельный вес добавочного капитала 84-93%, фонда социальной сферы 12-31%. Доля краткосрочных пассивов в общем размере источников средств составляет 3-11%, доля долгосрочных 0,1-0,6%. В динамике размер источников собственных средств уменьшается на 63,1%, сумма долгосрочных пассивов уменьшается на 77,6%. Резкое увеличение краткосрочных пассивов (+2845 тыс. руб.) произошло, главным образом, за счет роста кредиторской задолженности в 1,3 раза. В динамике снижается доля источников собственных средств и увеличивается доля заемных и привлеченных, что является негативной тенденцией.

Завершая анализ имущества предприятия и источников его формирования и обобщая выше сказанное, можно сделать следующие выводы:

- в течение года в части формирования имущества наблюдается спад средств предприятия, как оборотных, так и внеоборотных, это говорит о том, что хозяйство не придерживается политики накапливания;

- объем товарного кредита, предоставляемого покупателям, увеличился на 940 тыс. руб., а величина кредита, предоставляемого поставщиками, увеличилась на 2454 тыс. руб.;

- обращает на себя внимание отсутствие денежных средств в общем объеме оборотных средств, что говорит об их остром дефиците.

Указанные изменения могут серьезно ухудшить финансовое положение предприятия в будущем. Для выяснения их причин проводится анализ финансовых показателей. Но сначала более детально изучим состояние дебиторской и кредиторской задолженности АОЗТ «Таи».

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

0 комментариев