Навигация

Анализ природных условий и экономический показателей хозяйства

46775

знаков

12

таблиц

0

изображений

2. Анализ природных условий и экономический показателей хозяйства

АОЗТ «Таи» расположено в восточной части Чановского района Новосибирской области. Оно граничит на востоке с Куйбышевским районом, АО «Кичинское», АО «Покровское», АО «Тибисское» и АО «Советская родина». Акционерное общество закрытого типа ”Таи” было учреждено в соответствии с Законом РСФСР “О собственности”, Законом РСФСР “О предприятиях и предпринимательской деятельности”, Законом РСФСР “О крестьянском (фермерском) хозяйстве”, Постановлением правительства РФ от 29.12.91г. №86 “О порядке реорганизации колхозов и совхозов” 25 мая 1992 года. АОЗТ “Таи” является правопреемником МХП “Таи”; представляет собой объединение физических и юридических лиц для хозяйственной совместной деятельности, имеющее уставной капитал, разделенный на паи.Целью создания АО “Таи” является объединение капитала юридических и физических лиц для получения прибыли.

Хозяйство занимается как сельскохозяйственным, так и промышленным производством.

Основные направления деятельности общества:

- производство, переработка, хранение и реализация сельскохозяйственной продукции через собственную торговую сеть;

- производство товаров народного потребления;

- оказание услуг организациям, предприятиям, населению;

- строительство жилья, дорог, объектов производственного и социально-бытового назначения;

- торгово-закупочная деятельность;

- осуществление мероприятий по охране окружающей среды.

Основу деятельности общества составляют договора с предприятиями, организациями, государственными организациями и гражданами.

Хозяйство имеет 5 ферм. Удаленность от центральной усадьбы – 3км, 8км, 12 и 18км. АОЗТ «Таи» расположено от железнодорожной станции Чаны на расстоянии 60км, от областного центра г.Новосибирска – на 450км. Внутрифермерские дороги грунтовые. На центральной ферме имеется убойный цех по забою скота, колбасный цех, цех по переработке молока на сыр и масло.

Климат резко континентальный. Температура воздуха - от –460 до +420 . Полеводство находится в зоне рискованного земледелия.

Для более подробной характеристики АОЗТ «Таи» необходимо провести анализ размеров предприятия, специализации и его финансовых результатов.

Размеры хозяйства отражены в таблице 1, из которой наглядно видно, что размер валовой продукции АОЗТ «Таи» (в сопоставимых ценах 1994 года) в динамике изменяется по-разному. Очевидно, что 1999г. был наиболее благоприятным для производства продукции сельского хозяйства, так как в этом году стоимость валовой продукции составила 1559 тыс. руб., что на 4,9% больше, чем в 1998 году. В2000г. этот показатель снизился более чем на 31% и оказался ниже уровня 1998г., что говорит о сокращении производства продукции.

Общая земельная площадь АОЗТ «Таи» в 1998г. составляет 19565 га, из которых 14670 га (74,9% от общей земельной площади) занимают сельскохозяйственные угодья. В 1999г. общая земельная площадь уменьшилась и составила 17842 га, из которых 14575 га (81,7% от общей земельной площади) занимают сельскохозяйственные угодья. По сравнению с 1998г. земельная площадь в 1999г. уменьшилась более чем на 8%. В 2000г. наблюдается увеличение площади на 5,3% и составляет 18796 га, из них сельскохозяйственные угодья занимают 13917 га, что составляет 74,0% от общей земельной площади.

Среднегодовая численность работников предприятия с 1998 по 2000гг уменьшается. Общее снижение этого показателя за анализируемый период составило 16,0% (107 человек).

Размер энергетических мощностей в хозяйстве за период с 1998г. по 2000г. снизился почти на 17% (3348 л.с.), что является негативной тенденцией и говорит о понижении механизации производственных процессов на предприятии.

Поголовье КРС в хозяйстве с 1998 по 2000гг сократилось на 8,1% (т.е. на 1333 головы), причем поголовье коров за анализируемый период осталось без изменений и составляет 1420 голов.

Подводя итоги оценки размеров предприятия можно сделать вывод о том, что за период с 1998 по 2000гг в АОЗТ «Таи» наблюдается уменьшение размеров большинства производственных ресурсов и сокращение производственной деятельности данного предприятия.

Следующий этап характеристики хозяйства – определение его специализации по выручке от реализации (см. таблицу 2).

Как видно из таблицы, специализация АОЗТ «Таи» в динамике меняется. Так, в 1998 г. наибольший удельный вес в стоимости товарной продукции приходится на прочую продукцию животноводства – 13,5%. От реализации животных в живой массе было получено почти 9% от общей суммы выручки, из которых 7,2% - от продажи крупного рогатого скота. От реализации молока было получено 5,3%. Из этого можно сделать вывод, что в 1998г. хозяйство имело мясо-молочную специализацию.

В 1999г. резко возросла доля выручки от реализации зерна и стала равна 22,3% против 2,5% в 1998г. От продажи КРС хозяйство получило 576 тыс. руб., что составило почти 8% от общей суммы выручки. Таким образом, в 1999г. предприятие поменяло специализацию на зерно-молочную.

В 2000 же году АОЗТ «Таи» опять специализировалось на продаже и производстве зерна и крупного рогатого скота. От реализации зерна хозяйство получило почти 27% выручки, а от реализации скота в живой массе – 3,7%, из которых 7,1% - от продажи КРС.

Необходимо отметить, что в 1998г. наибольший удельный вес за анализируемый период занимает продажа прочей продукции, работ и услуг – 8,9%. В 2000г. мы видим, что этот показатель значительно снизился и составил – 0,5% от общей суммы выручки. Вероятно, это связано с тем, что данное предприятие в 1998г. производило больше прочей продукции или выполняло работы и оказывало определенные услуги другим предприятиям. И эта деятельность с каждым годом снижалась, что почти в 11 раз меньше суммы выручки за анализируемый период.

Финансовые результаты от реализации сельскохозяйственной продукции АОЗТ «Таи» приведены в таблице 3. На основании данных таблицы можно сказать, что производство продукции растениеводства в хозяйстве является прибыльным только в 1999г., а в 1998 и 2000гг оно несет убытки, а животноводство за весь анализируемый период – убыточно. Так как убыток от реализации продукции животноводства значительно превышает прибыль, полученную от реализации растениеводства в 1999г., то в целом хозяйство имеет убыточный результат.

Наибольший размер прибыли в растениеводстве в 1999г. давало зерно = +388 тыс. руб., а убыток в 1998 и 2000гг также давало зерно: в 1998г.= -38 тыс. руб., в 2000г.= -182 тыс. руб.. Наибольший размер убытка в животноводстве за 3 года – по крупному рогатому скоту. В 1998г. и 2000г. была получена незначительная прибыль от прочей продукции животноводства.

В целом по хозяйству производство является убыточным, но размер убытка с каждым годом сокращается. Окупаемость затрат с каждым годом повышается и из этого можно сделать вывод, что предприятие из нерентабельного переходит к рентабельному.

Финансовые коэффициенты и анализ финансового состояния АОЗТ «Таи» будут рассмотрены в третьей главе данной курсовой работы.

Таблица 1.

Размеры АОЗТ «Таи»

| Показатель | Размер показателя в | 1999г. в % к 1998г. | 2000г. в % к 1999г. | ||

| 1998г. | 1999г. | 2000г. | |||

| Валовая продукция с/х (в сопоставимых ценах 1994г.), тыс.руб. | 1485 | 1559 | 1071 | 104,9 | 68,7 |

| Общая земельная площадь, га | 19565 | 17842 | 18796 | 91,2 | 105,3 |

| в т. ч. с/х угодья | 14670 | 14575 | 13917 | 99,4 | 95,5 |

| из них: пашня | 5905 | 5810 | 5240 | 98,4 | 90,2 |

| сенокосы | 3950 | 3950 | 3874 | 100 | 98,1 |

| пастбища | 4815 | 4815 | 4803 | 100 | 99,8 |

| Среднегодовая численность работников, чел. | 620 | 602 | 513 | 97,1 | 85,2 |

| в т.ч. занятых в сельскохозяйственном производстве | 569 | 558 | 485 | 98,1 | 86,9 |

| Всего энергетических мощностей в хозяйстве, л.с. | 20780 | 18554 | 17432 | 89,3 | 93,9 |

| Поголовье КРС, гол. | 4218 | 3639 | 2885 | 86,3 | 79,3 |

| в т.ч. коров | 1420 | 1420 | 1420 | 100 | 100 |

Таблица 2.

Специализация АОЗТ «Таи» по структуре выручки| Вид продукции и отрасль | Выручка, тыс. руб. | Структура, % | Изменение структуры (+,-), % | |||||

| 1998г. | 1999г. | 2000г. | 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Зерновые и зернобобовые | 140 | 1690 | 2432 | 2,5 | 22,3 | 26,6 | +19,8 | +4,3 |

| Прочая продукция растениеводства | - | - | 12 | - | - | 0,1 | - | +0,1 |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 39 | 54 | 60 | 0,7 | 0,7 | 0,7 | - | - |

| ИТОГО по растениеводству | 179 | 1744 | 2504 | 3,2 | 23,0 | 27,4 | 19,8 | +4,4 |

| Скот и птица в живой массе: крупный рогатый скот | 397 | 576 | 654 | 7,2 | 7,6 | 7,2 | +0,4 | -0,4 |

| лошади | 25 | 20 | 17 | 0,5 | 0,3 | 0,2 | -0,2 | -0,1 |

| ИТОГО | 452 | 596 | 671 | 8,2 | 7,9 | 7,3 | -0,3 | -0,6 |

| Молоко | 291 | 297 | 304 | 5,3 | 3,9 | 3,3 | -1,4 | -0,6 |

| Прочая продукция животноводства | 745 | 125 | 94 | 13,5 | 1,7 | 1,0 | -11,8 | -0,7 |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 3354 | 4716 | 5515 | 60,8 | 62,3 | 60,4 | 1,5 | -1,9 |

| ИТОГО по животноводству | 4842 | 5734 | 6584 | 87,8 | 75,7 | 72,1 | -12,1 | -3,6 |

| Прочая продукция, работы и услуги | 494 | 96 | 45 | 8,9 | 1,3 | 0,5 | -7,6 | -0,8 |

| ВСЕГО | 5515 | 7574 | 9133 | 100 | 100 | 100 | х | х |

Таблица 3.

Финансовые результаты от реализации сельскохозяйственной продукции АОЗТ «Таи»

| Вид продукции и отрасль | Выручка от реализации, тыс. руб. | Полная себестоимость реализованной продукции, тыс. руб. | Прибыль, убыток (+,-), тыс. руб. | Окупаемость, % | ||||||||

| 1998г | 1999г | 2000г | 1998г | 1999г | 2000г | 1998г | 1999г | 2000г | 1998г | 1999г | 2000г | |

| Зерновые и зернобобовые | 140 | 1690 | 2432 | 178 | 1302 | 2614 | -38 | +388 | -182 | 78,7 | 129,8 | 93,0 |

| Пр. продукция раст-ва | - | - | 12 | - | - | 16 | - | - | -4 | - | - | 0,75 |

| Продукция раст-ва собств. произв-ва, реализ. в перераб. виде | 39 | 54 | 60 | 56 | 45 | 64 | -17 | +9 | -4 | 69,6 | 120 | 93,8 |

| ИТОГО продукции растениеводства | 179 | 1744 | 2504 | 234 | 1347 | 2694 | -55 | +397 | -190 | 76,5 | 129,5 | 92,9 |

| Скот и птица в живой массе: КРС | 397 | 576 | 654 | 1240 | 1243 | 1262 | -843 | -667 | -608 | 32,0 | 46,3 | 51,8 |

| лошади | 25 | 20 | 17 | 97 | 57 | 16 | -72 | -37 | +1 | 25,8 | 35,1 | 106,3 |

| ИТОГО | 452 | 596 | 671 | 1339 | 1300 | 1278 | -887 | -704 | -607 | 33,8 | 45,8 | 52,5 |

| молоко | 291 | 297 | 304 | 621 | 501 | 326 | -330 | -204 | -22 | 46,9 | 59,3 | 93,3 |

| Пр. продукция жив-ва | 745 | 125 | 94 | 408 | 197 | 90 | +337 | -72 | +4 | 182,6 | 63,5 | 104,4 |

| Продукция жив-ва собст. произ-ва, реализ. в переработ. виде | 3354 | 4716 | 5515 | 9730 | 8808 | 7714 | -6376 | -4092 | -2199 | 34,5 | 53,5 | 71,5 |

| ИТОГО продукции животноводства | 4842 | 5734 | 6584 | 12096 | 10806 | 9408 | -7252 | -5072 | -2824 | 40,0 | 53,1 | 69,9 |

| Прочая продукция | 494 | 96 | 45 | 341 | 205 | 143 | -153 | -109 | -98 | 144,9 | 46,8 | 31,5 |

| ВСЕГО | 5515 | 7574 | 9133 | 12671 | 12358 | 12245 | -7156 | -4784 | -3112 | 43,5 | 61,3 | 74,6 |

Таблица 4.

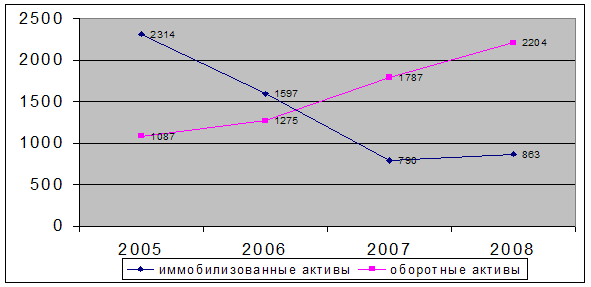

Состав и структура хозяйственных средств АОЗТ «Таи» (по состоянию на конец года).

| Средства предприятия | Сумма, тыс. руб. | Изменение (2000г. к 1999г.) | Структура, % | Изменение структуры (+,-), % | ||||||

| 1998г. | 1999г. | 2000г. | Абс.,тыс.руб.(+,-) | Относит., % | 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Внеоборотные активы | 194097 | 81895 | 80379 | -113718 | 41,4 | 82,9 | 65,1 | 85,7 | -17,8 | +20,6 |

| в т.ч. основные средства | 192827 | 80625 | 79109 | -113718 | 41,0 | 82,3 | 64,1 | 84,4 | -18,2 | +20,3 |

| незавершенное строительство | 1270 | 1270 | 1270 | - | - | 0,5 | 1,0 | 1,3 | +0,5 | +0,3 |

| Оборотные активы | 14947 | 15187 | 13392 | -1555 | 89,6 | 6,4 | 12,1 | 14,3 | +5,7 | +2,2 |

| в т.ч. запасы | 14124 | 13961 | 11086 | -3038 | 78,5 | 6,0 | 11,1 | 11,9 | +5,1 | +0,8 |

| НДС по приобретенным ценностям | 239 | 133 | 264 | +25 | 110,5 | 0,1 | 0,1 | 0,6 | - | +0,5 |

| Дебиторская задолженность | 584 | 1093 | 1524 | +940 | 2,6 | 0,2 | 0,9 | 1,8 | +0,7 | +0,9 |

| ВСЕГО средств предприятия | 234254 | 125778 | 93771 | -140483 | 40,0 | 100 | 100 | 100 | х | х |

Таблица 5.

Состав и структура оборотных активов предприятия ( по состоянию на конец года)

| Вид оборотных активов | Сумма, тыс. руб. | Структура, % | Изменение структуры (+,-), % | |||||

| 1998г. | 1999г. | 2000г. | 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Запасы | 14124 | 13961 | 11086 | 94,5 | 91,9 | 82,8 | -2,6 | -9,1 |

| в том числе: сырье, материалы и другие ценности | 3298 | 4040 | 4735 | 22,1 | 26,6 | 35,4 | +4,5 | +8,8 |

| животные на выращивании и откорме | 8935 | 8493 | 5621 | 59,8 | 55,9 | 41,9 | -3,9 | -14 |

| МБП | 931 | 517 | - | 6,2 | 3,4 | - | -2,8 | - |

| затраты в незавершенном производстве | 698 | 565 | 370 | 4,7 | 3,7 | 2,8 | -1 | -0,9 |

| готовая продукция | 262 | 346 | 360 | 1,8 | 2,3 | 2,7 | +0,5 | +0,4 |

| НДС | 239 | 133 | 264 | 1,6 | 0,9 | 1,9 | -0,7 | +1 |

| Дебиторская задолженность | 584 | 1093 | 1524 | 3,9 | 7,2 | 11,4 | +3,3 | +4,2 |

| в том числе: покупатели и заказчики | 150 | 611 | 489 | 1 | 4 | 3,7 | +3 | -0,3 |

| прочие дебиторы | 434 | 482 | 1035 | 2,9 | 3,2 | 7,7 | +0,3 | +4,5 |

| ВСЕГО оборотных активов | 14947 | 15187 | 13392 | 100 | 100 | 100 | х | х |

Таблица 7.

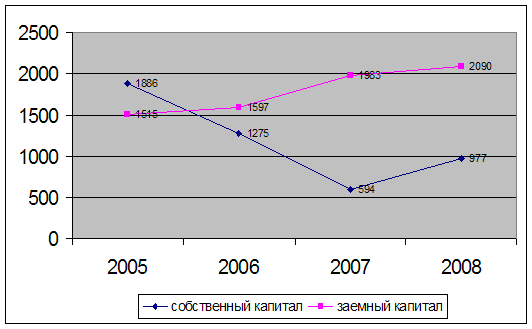

Состав и структура источников средств предприятия (по состоянию на конец года)

| Источники средств предприятия | Сумма, тыс. руб. | Изменение | Структура, % | Изменение структуры (+,-), % | ||||||

| 1998г. | 1999г. | 2000г. | Абс.,т.р.(+,-) | Относит., % | 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Источники собств.средств | 226635 | 116484 | 83706 | -142929 | 36,9 | 96,7 | 92,6 | 89,3 | -4,1 | -3,3 |

| в т.ч.: уставный капитал | 79 | 79 | 79 | - | 100 | 0,03 | 0,06 | 0,08 | +0,03 | +0,02 |

| Добавочный капитал | 197175 | 87024 | 87024 | -110151 | 44,1 | 84,2 | 69,2 | 92,8 | -15 | +23,6 |

| Фонд накопления | 257 | 257 | 257 | - | 100 | 0,1 | 0,2 | 0,3 | +0,1 | +0,1 |

| Фонд соц. сферы | 29124 | 29124 | 29124 | - | 100 | 12,4 | 23,2 | 31,1 | +10,8 | +7,9 |

| Непокрытый убыток прошлых лет | - | - | 28675 | +28675 | - | - | - | 30,6 | - | +30,6 |

| Непокрытый убыток отчетного года | - | - | -4103 | -4103 | - | - | - | +4,4 | - | +4,4 |

| Долгосрочные пассивы | 514 | 694 | 115 | -399 | 22,4 | 0,2 | 0,6 | 0,1 | +0,4 | -0,5 |

| В т.ч.: заемные средства | 35 | 215 | 115 | +80 | 3,6 | 0,01 | 0,2 | 0,1 | +0,19 | -0,1 |

| Прочие долгосрочные пассивы | 479 | 479 | - | -479 | - | 0,2 | 0,4 | - | +0,2 | -0,4 |

| Краткосрочные пассивы | 7105 | 8600 | 9950 | +2845 | 1,4 | 3,03 | 6,8 | 10,6 | +3,8 | +3,8 |

| В т.ч.: кредиторская задолженность | 7096 | 8594 | 9550 | +2445 | 1,3 | 3,03 | 6,8 | 10,2 | +3,8 | +3,4 |

| Займы и кредиты | - | - | 400 | +400 | - | - | - | 0,4 | - | 0,4 |

| Фонд потребления | 9 | 6 | - | -9 | - | 0,004 | 0,004 | - | - | -0,004 |

| ВСЕГО источн. средств | 234254 | 125778 | 93771 | -140483 | 40,0 | 100 | 100 | 100 | х | х |

Таблица 8.

Состав и структура дебиторской и кредиторской задолженности (по состоянию на конец года)

| Вид задолженности | Сумма, тыс. руб. | Структура, % | Изменение структуры (+,-), % | |||||

| 1998г. | 1999г. | 2000г. | 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Дебиторская задолженность | 584 | 1093 | 1524 | 100 | 100 | 100 | - | - |

| В т.ч.: покупатели и заказчики | 150 | 611 | 489 | 25,7 | 55,9 | 32,1 | +30,2 | -23,8 |

| прочие дебиторы | 434 | 482 | 1035 | 74,3 | 44,1 | 67,9 | -30,2 | +23,8 |

| Кредиторская задолженность | 7096 | 8594 | 9550 | 100 | 100 | 100 | - | - |

| В т.ч.: поставщики и подрядчики | 1980 | 1420 | 1620 | 27,9 | 16,5 | 16,9 | -11,4 | +0,4 |

| по оплате труда | 380 | 191 | 202 | 5,4 | 2,2 | 2,1 | -3,2 | -0,1 |

| по соц. страхованию и обеспечению | 3101 | 4322 | 5355 | 43,7 | 50,3 | 56,1 | +6,6 | +5,8 |

| задолженность перед бюджетом | 851 | 1431 | 1398 | 11,9 | 16,7 | 14,6 | +4,8 | -2,1 |

| авансы полученные | 498 | 1022 | 737 | 7,01 | 11,9 | 7,7 | +4,89 | -4,2 |

| прочие кредиторы | 286 | 208 | 238 | 4,03 | 2,4 | 2,5 | -1,63 | +0,1 |

| Кредитовое сальдо | -6512 | -7501 | -8026 | х | х | х | х | х |

Таблица 9.

Показатели оценки дебиторской и кредиторской задолженности АОЗТ «Таи» (по состоянию на конец года)

| Показатель | Сумма, тыс. руб. | Изменение (+,-) | |||

| 1998г. | 1999г. | 2000г. | 1999г. к 1998г. | 2000г. к 1999г. | |

| Доля дебиторской задолженности в оборотных активах, % | 3,9 | 7,2 | 11,4 | +3,3 | +4,2 |

| Оборачиваемость дебиторской задолженности, раз | 6,4 | 4,8 | 3,5 | -1,6 | -1,3 |

| Период погашения дебиторской задолженности, дней | 38,1 | 49,2 | 60,1 | +11,1 | +10,9 |

| Доля кредиторской задолженности в источниках средств, % | 99,9 | 99,9 | 95,9 | - | -4 |

| Доля кредиторской задолженности в заемных источниках средств, % | 93,1 | 92,5 | 94,9 | -0,6 | +2,4 |

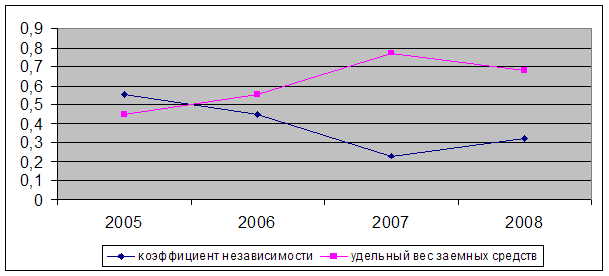

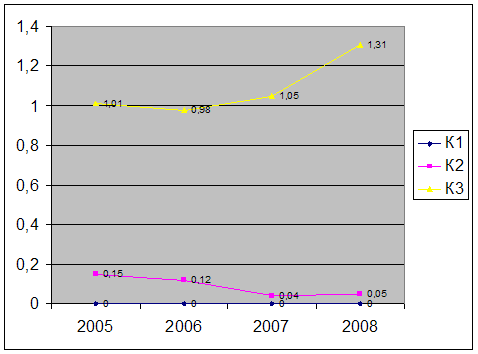

3. Анализ финансового состояния АОЗТ «Таи»

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... % (с 38,46 % до 22,77 %). Рентабельность реализованной продукции ООО "РегионЛесСтрой " за 2005 г. составляла 21,53 %, за 2006 год - 40,81 % и за 2007 год - 32,58 %. На основании проделанного анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой за 2005-2007 гг. можно сделать следующие выводы: 1) За 2005-2007 гг. общая стоимость имущества предприятия уменьшилась на 334 тыс. руб. (с ...

... ТМЦ). II группа: показатели оценки эффективности управления 1. Чистая прибыль на 1 рубль объема реализации. 2. Прибыль от реализации продукции на 1 рубль объема реализации. 3. Прибыль от финансово-хозяйственной деятельности предприятия на 1 рубль объема реализации. 4. Балансовая прибыль на 1 рубль объема реализации. III группа: показатели оценки деловой активности. 1. Отдача всех активов( ...

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

0 комментариев