Метод анализа хозяйственной деятельности, его характерные черты

Приведения показателей в сопоставимый вид

Относительных и средних величин

Балансовый способ

Систематизация факторов в анализе хозяйственной деятельности

Способ цепной подстановки

АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Анализ структуры продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ эффективности использования фонда заработной платы

Увеличения выпуска продукции за счет более полного использования

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Анализ косвенных затрат

Анализ прямых материальных и трудовых затрат

Резервы снижения себестоимости

Анализ финансовых результатов от обычных видов деятельности

Анализ рентабельности продукции

Навигация

Увеличения выпуска продукции за счет более полного использования

Анализ хозяйственной деятельности

101750

знаков

6

таблиц

9

изображений

1. увеличения выпуска продукции за счет более полного использования

производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

2. сокращения затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-тенических мероприятий.

При этом возможны следующие варианты соотношения изменения объема

выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

происходит увеличение объема выпуска продукции при снабжении затрат труда на ее производство;

объем продукции растет быстрее, чем затраты труда;

объем продукции растет при неизменных затратах труда;

объем продукции остается неизменным при снижении затрат труда;

объем продукции снижается более медленными темпами, чем затраты труда

Анализ фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение ![]() определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

![]() .

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ![]() .

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

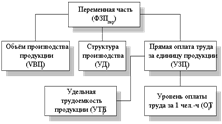

Факторная модель переменной части фонда зарплаты представлена на рис.7.

Рис.7. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

![]()

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану: ![]() б) по плану, пересчитанному на объём производства, при плановой структуре:

б) по плану, пересчитанному на объём производства, при плановой структуре: ![]() ;

;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

![]() д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда: ![]() е) фактически:

е) фактически: ![]() 2. Отклонение от плана:

2. Отклонение от плана:

абсолютное: ![]() ;

;

относительное: ![]() Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

· влияние объёма производства продукции:

![]() · влияние изменения структуры произведённой продукции:

· влияние изменения структуры произведённой продукции:

![]() · влияние изменения удельной трудоёмкости продукции:

· влияние изменения удельной трудоёмкости продукции:

![]() · влияние изменения оплаты труда:

· влияние изменения оплаты труда:

![]() .

.

В конце анализа необходимо провести проверку произведённых расчётов:

![]()

![]()

Факторная модель постоянной части фонда оплаты труда представлена на рис.8.

Рис. 8. Детерминированная факторная система фонда заработной

платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

![]()

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

![]() Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

![]() .

.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

![]() .

.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

![]() .

.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

![]() ,

,

где СЗ1 - средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев