Метод анализа хозяйственной деятельности, его характерные черты

Приведения показателей в сопоставимый вид

Относительных и средних величин

Балансовый способ

Систематизация факторов в анализе хозяйственной деятельности

Способ цепной подстановки

АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Анализ структуры продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ эффективности использования фонда заработной платы

Увеличения выпуска продукции за счет более полного использования

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Анализ косвенных затрат

Анализ прямых материальных и трудовых затрат

Резервы снижения себестоимости

Анализ финансовых результатов от обычных видов деятельности

Анализ рентабельности продукции

Навигация

Резервы снижения себестоимости

Анализ хозяйственной деятельности

101750

знаков

6

таблиц

9

изображений

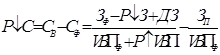

29. Резервы снижения себестоимости

Основными источниками резервов снижения себестоимости промышленной продукции ![]() являются:

являются:

- увеличение объема ее производства ![]() ;

;

- сокращение затрат на ее производство![]() за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов можжет быть определена по формуле:

где СВ, Сф – соответственно возможный и фактический уровень себестоимости изделия; ДЗ – дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. при увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные затраты и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и т.д.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда ![]() в результате внедрения организационно-технических мероприятий можно рассчитать путем умножения разности между трудоемкостью изделий до внедрения

в результате внедрения организационно-технических мероприятий можно рассчитать путем умножения разности между трудоемкостью изделий до внедрения ![]() и после внедрения

и после внедрения ![]() соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ)и на количество планируемых к выпуску изделий (УВПпл):

соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ)и на количество планируемых к выпуску изделий (УВПпл):

![]()

Сумма экономии увеличивается на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резервы снижения материальных затрат ![]() на производство запланированного выпуска продукции за счет внедрения новых технологий и др. оргтехмероприятий можно определить след.образом:

на производство запланированного выпуска продукции за счет внедрения новых технологий и др. оргтехмероприятий можно определить след.образом: ![]() ,

,

где УР0, УР1 – расходы материалов на единицу продукции соответственно до и после пнедрения орг-техн. мероприятий; Цпл – плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, консервации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования ![]() определяется умножением первоначальной их стоимости на норму амортизации (НА):

определяется умножением первоначальной их стоимости на норму амортизации (НА):

![]()

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, канцелярские расходы и т.д.

Дополнительные затраты на освоение резервов увеличения производства продукции определяются отдельно по каждому его виду. Это, в основном, затраты за дополнительный выпуск продукции, расход сырья, энергии и проч., которые измеряются пропорционально объему производств. Для определения их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]()

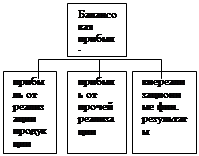

31. Анализ состава и динамики балансовой прибыли.

Состав балансовой прибыли выглядит следующим образом:

Кроме балансовой различают ещё 2 вида прибыли: Налогооблагаемая прибыль - разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль.

Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Анализ балансовой прибыли проводят по следующей таблице:

Табл. "Анализ состава, динамики и выполнения балансовой прибыли за отчетный год".

| Показатель | Базисный период | Отчетный период | Абс. откл. | Темп изменения, % | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тысруб | уд. вес, % | ||

показатели:

Прибыль от продаж

Сальдо от операционных доходов и расходов

Сальдо внереализационных доходов и расходов

Прибыль от обычных видов деятельности

При изменении динамики прибыли надо учитывать инфляционные факторы изменения её суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли (см. данные статистики), в затраты на реализованную продукцию уменьшают на их прирост в результате цен на потребленные ресурсы за анализируемый период.

При анализах данных таблицы необходимо отметить:

- Выполнение плана (%) по балансовой прибыли

- Изменение темпа прироста к прошлому году в сопоставимых ценах (%)

- Удельный вес элементов, составляющих балансовую прибыль.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев