Метод анализа хозяйственной деятельности, его характерные черты

Приведения показателей в сопоставимый вид

Относительных и средних величин

Балансовый способ

Систематизация факторов в анализе хозяйственной деятельности

Способ цепной подстановки

АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Анализ структуры продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Анализ эффективности использования фонда заработной платы

Увеличения выпуска продукции за счет более полного использования

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Анализ косвенных затрат

Анализ прямых материальных и трудовых затрат

Резервы снижения себестоимости

Анализ финансовых результатов от обычных видов деятельности

Анализ рентабельности продукции

Навигация

Анализ структуры продукции

Анализ хозяйственной деятельности

101750

знаков

6

таблиц

9

изображений

23. Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

![]() ,

,

где ![]() – изменения объема выпуска продукции за счет структуры;

– изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

При использовании средних цен расчет производится по формуле

![]() ,

,

где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

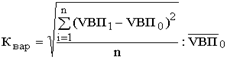

- коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0:

Крит. = VВП1,0 : VВП0 ;

- коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску (![]()

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП - ГПзап.II ,

где РП - объем реализованной продукции;

ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 - ВПн) / ВП0 ,

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

24.Анализ использования трудовых ресурсов предприятия.

Заработная плата – оплата за труд. Средства на оплату труда следует использовать так, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Анализ использования средств на оплату труда преследует цель – контролировать состояние ФОТ, выявить возможности экономии за счет роста производительности труда и снижения трудоемкости.

В результате анализа определяется абсолютное и относительное отклонение по ФОТ

ФОТ(годовой)=Зсред*ч*12мес,

где Зсред – зарплата средняя, ч – численность

Зсред=ФОТ/ч, ч=ФОТ/ Зсред

П=товарооборот/ч или П=ВП/чб где П – производительность.

Относительный показатель, характеризующий ФОТ, -это уровень ФОТ, который определяется путем деления ФОТ на объем ВП или Т/О.

Уровень ФОТ= ФОТ/ВП*100% или ФОТ/ Т/О*100%.

Абсолютное отклонение определяется

![]() ФОТ=ФОТфакт – ФОТплан

ФОТ=ФОТфакт – ФОТплан

Относительное отклонение

![]() ФОТ=УФОТфакт - УФОТплан

ФОТ=УФОТфакт - УФОТплан

+ означает экономию

означает перерасхож

Сумма экономии или перерасхода определяется:

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев