История

развития

международного

учета

Бухгалтерский

учет операций

в иностранной

валюте

Порядок оформления

взаимоотношений

между банками

и клиентами

на проведение

операций в

иностранной

валюте

Учет

торговых операций

в иностранной

валюте

Учет

неторговых

операций

в

иностранной

валюте

Организация

и порядок учета

валютно-обменных

операций

Учет

переоценки

остатков валютных

средств

Учет операций

на валютном

счете

Методика учета

валютных операций

Навигация

Порядок оформления взаимоотношений между банками и клиентами на проведение операций в иностранной валюте

Бухгалтерский учет валютных операций

71446

знаков

0

таблиц

0

изображений

2.2. Порядок оформления взаимоотношений между банками и клиентами на проведение операций в иностранной валюте.

Право на ведение операций в иностранной валюте коммерческий банк получает через лицензию Центрального банка России. Согласно ей различают лицензии: генеральные, внутренние, разовые.

Генеральная лицензия — право на совершение коммерческими банками полного или ограниченного круга банковских операций в иностранной валюте как на территории РФ, так и за границей.

Внутренняя лицензия — право на совершение коммерческими банками полного или ограниченного круга банковских операций в иностранной валюте на территории РФ. К внутренним относятся расширенные лицензии с правом выхода на 6 банков иностранных государств и с правом выдачи кредитов в инвалюте.

Разовая лицензия — право на проведение конкретной банковской операции в иностранной валюте.

Для рассмотрения вопроса о выдаче коммерческому банку лицензии на право ведения операций в иностранной валюте в Центральный банк России представляются следующие документы:

копия утвержденного Устава банка;

обоснование экономической целесообразности и готовности банка к осуществлению операций в иностранных валютах;

организационная структура банка с описанием подразделений, занимающихся операциями с иностранной валютой (квалификация кадров, специализация отделов и их техническое оснащение);

справка о руководителях банка, ответственных за осуществление операций с иностранной валютой («объективки»);

копия письма уполномоченного банка (имеющего генеральную лицензию) о согласии подписать корреспондентское соглашение;

справка об организации внутрибанковского контроля;

баланс банка (на последнюю дату) и справка о соблюдении нормативов по операциям в рублях;

отчет (счет) о прибылях и убытках (на последнюю дату);

акт последней ревизии (аудиторское заключение);

годовой отчет;

справка о возможных зарубежных партнерах по заключению Корреспондентских соглашений (для генеральной лицензии). С момента получения лицензии банк именуется уполномоченным банком, так как выполняет функции агента валютного контроля за операциями своих клиентов. Банковские операции с иностранной валютой разделяются на виды по степени их сложности и рискованности.

1. Введение валютных счетов клиентов.

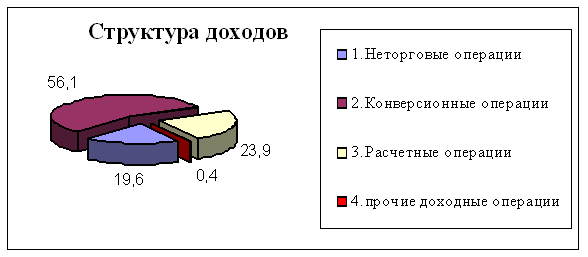

2. Неторговые операции.

3. Установление корреспондентских отношений с иностранными банками.

4. Операции по международным расчетам, связанным с экспортом и импортом товаров и услуг.

5. Операции по продаже и покупке иностранной валюты на внутреннем валютном рынке.

6. Кредитные операции по привлечению и размещению валютных средств внутри РФ.

7. Кредитные операции на международных денежных рынках.

Для коммерческих банков Центральный банк устанавливает нормативы проведения ими операций в иностранной валюте и формы отчетности.

Каждое предприятие кроме рублевого может открыть в банке валютный счет. Лучше иметь его в уполномоченном банке, т. е. в банке, имеющем лицензию на право проведения операций в иностранной валюте.

Если валютный счет открывается в том же банке, что и рублевый, клиент представляет в банк только заявление, в противном случае представляются все предусмотренные законодательством документы:

заявление с соответствующей просьбой, содержащее полное и точное наименование предприятия, его юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью потенциального клиента. В заявлении должно быть отражено обязательство клиента соблюдать банковские правила ведения валютного счета. Как правило, банки имеют типовые образцы заявлений и представляют их клиентам. Здесь же банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

копии учредительных документов (устав, учредительный договор), заверенные в установленном порядке (в нотариальной конторе или регистрирующим органом);

копии документов о регистрации, заверенные также нотариальной конторой или регистрирующим органом;

справку о постановке на учет предприятия в налоговой инспекции по месту регистрации и пр.;

карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально.

Кроме того, совместные предприятия и иностранные фирмы должны представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями, которое выдается после регистрации в Государственном комитете Российской Федерации по иностранным инвестициям.

2.3. Организация и порядок учета расчетных операций в иностранной валюте.

Экономическое содержание операций в иностранной валюте соответствует операциям, осуществляемым в национальной валюте (рублях). Это значит, что банк работает в рамках устава, выполняя расчетные, кассовые, депозитные, ссудные и прочие операции.

Бухгалтерский учет операций в иностранной валюте по счетам клиентов ведется на счете № 052 «Текущие счета в иностранной валюте». Для клиентов-экспортеров его подразделяют на транзитный и текущий счета в иностранной валюте. Для всех других клиентов он выполняет роль только текущего счета.

В аналитическом учете в его развитие открываются лицевые счета каждому клиенту, а суммы операций записываются по кодам валют и в рублевом эквиваленте.

Счет № 052 пассивный; сальдо кредитовое означает свободный остаток валюты различных государств и в рублевой оценке, принадлежащий клиентам; оборот по дебету отражает их списание по приказам владельцев счета и суммы курсовых разниц от переоценки остатков текущих счетов в иностранной валюте; оборот по кредиту—поступление, зачисление средств, суммы процентов, начисленных в валюте счета, и курсовых разниц от переоценки остатков.

Транзитный счет временный, так как вызван к использованию правилами обязательной продажи предприятиями 50% выручки, полученной в иностранной валюте от экспортных операций, Центральному банку России по курсу па день продажи.

Текущие счета в иностранной валюте могут быть трех видов:

«А»—с которых разрешается свободный вывоз иностранной валюты и перевод ее за границу в соответствии с действующими валютными правилами, «Б» и «Д»—по которым вводятся частичные ограничения для вывоза и перевода иностранной валюты за границу.

Для организации учета расчетных операций в иностранной валюте кроме счета № 070 «Текущие счета в иностранной валюте» используются счета, на которых в уполномоченном банке хранится собственная инвалюта и инвалюта клиентов. Эти счета открываются в других иностранных банках (нерезидентах) или в банках Российской Федерации (резидентах). Такие счета носят название «Ностро».

В то же время в коммерческом уполномоченном банке '(при наличии генеральной или расширенной валютной лицензии) могут открываться корреспондентские счета другим банкам для хранения и использования в расчетах иностранной валюты. Их называют счетами «Лоро». Их группировка и характеристика по различным признакам приведены на с.

Согласно инструкции № 16 от 16 июля 1993 г. Центрального банка России «О порядке открытия и ведения уполномоченными • банками счетов нерезидентов в валюте Российской Федерация» установлены единые правила открытия и режимы рублевых счетов нерезидентов.

Уполномоченным банкам разрешено открывать нерезидентам рублевые счета типа «Т» и типа «И». Текущий счет типа «Т» открывается для выполнения экспортно-импортных операций и содержания в Российской Федерации их представительств и филиалов. Понятно, что рублевый счет типа «Т» открывается нерезидентам, имеющим право осуществлять предпринимательскую деятельность в соответствии с требованиями законодательства; при представлении документов, определяющих юридический статус (учредительные документы, их регистрация, разрешения, выданные российскими уполномоченными органами, и др.).

Право на открытие указанного рублевого счета имеют следующие нерезиденты:

хозяйствующие субъекты, имеющие на территории России представительства, филиалы;

банки и иные кредитные учреждения, имеющие представительства на территории Российской Федерации, исключительно для целей содержания этих представительств;

международные организации, имеющие на территории Российской Федерации представительства, филиалы;

иностранные дипломатические, торговые и иные официальные представительства.

Рассматривая порядок расчетов в иностранной валюте, напомним требования инструкции № 19 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров» (письмо № 01-20/10283 от 12.10.93 г. Центрального банка России совместно с Государственным таможенным комитетом РФ).

Экспортер обязан предъявить в банк, где ему открыт валютный счет, на который будет зачислена выручка от экспорта товара, контракт (оригинал или копию, заверенную печатью и подписью первого лица). В результате составляется паспорт сделки (пс) с кратким содержанием условий контракта.

Паспорт сделки вместе с другими отгрузочными документами предъявляется таможенным органам для оформления экспорта товаров.

По каждому контракту оформляется только один паспорт сделки за подписью уполномоченного банка, в чей адрес должна поступать в последующем вся валютная выручка на транзитный валютный счет экспортера от импортера-нерезидента.

Банк после подписания паспорта сделки будет выполнять функции агента валютного контроля за поступлением валютной выручки и примет данный контракт на расчетное обслуживание. В паспорте сделки необходимо указать, совпадают или не совпадают два понятия: валюта цены и валюта платежа.

Валюта цены—денежная единица, в которой выражена цена товара во внешнеторговом контракте. Это один из наиболее спорных моментов, возникающих при подписании контракта.

Валюта платежа—валюта, в которой производится оплата товара по внешнеэкономическому контракту. Валюта платежа и валюта цены могут совпадать. При их несовпадении производится .расчет, или пересчет курса валюты цены в валюту платежа. Возможны к использованию следующие виды цен: твердая, подвижная я скользящая.

Твердая, фиксированная, цена устанавливается при подписании контракта и на протяжении действия контракта изменению не подлежит. При этом делается оговорка: «Цена твердая, изменению не подлежит».

Подвижная цена хотя и устанавливается в контракте, но при наличии оговорки о повышении и понижении цены (ценовая оговорка может быть изменена).

Скользящая цена обычно связана с продукцией, имеющей длительный период производства (изготовления). Договорная цена может изменяться из-за изменения затрат на производство изделий, указанных в контракте.

В случае падения курса валюты платежа экспортер получит меньшую сумму в национальной валюте и может не возместить свои затраты на производство реализованной продукции. Импортер понесет убытки при повышении курса валюты цены, так как ему при этом потребуется заплатить большую сумму национальной валюты.

При заключении договоров-контрактов по экспортно-импортным сделкам возможны два вида (по экономическому содержанию) операций. Это товарные (торговые) операции и неторговые операции в иностранной валюте.

Похожие работы

... , используемые предприятием для ведения хозяйственной деятельности за пределами Российской федерации. Для обособленного ведения бухгалтерского учета валютных операций используются субсчета к соответствующим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Для учета внешнеэкономической деятельности к синтетическим счетам можно открывать субсчета первого, ...

... года рублевый эквивалент кредиторской задолженности ОАО «Альфа-банк» составит 14 750 000 руб. (500 000 USD ´ 29,5 руб./USD). Глава 2. Отражение и учет валютных операций 2.1. Учет операций по валютным счетам Счет 52 "Валютный счет" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и ...

... валюте, распространяются также и на имущество и обязательства, используемые предприятием для ведения хозяйственной деятельности за пределами Российской Федерации. Для обособленного ведения бухгалтерского учета валютных операций используются субсчета к соответствующим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденного приказом Министерства ...

... учета в рублях и иностранной валюте с одновременной переоценкой остатка средств. Также учет средств по счету 52 можно вести в журнально-ордерной или мемориально-ордерной форме. 4. учет и налогообложение операций по покупке и продаже валюты 4.1. покупка валюты Согласно указаниям ЦБ РФ от 20 октября 1998 г. № 383-У «О порядке совершения юридическими лицами-резидентами операций покупки и обратной ...

0 комментариев