Безналичная форма расчетов и наличные

расчеты

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

Безналичная форма расчетов и наличные расчеты

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

3.2. Безналичная форма расчетов и наличные расчеты

Безналичные расчеты на предприятии ООО Пушкинская ДСПМК регулируются Положением Центрального банка «О безналичных расчетах в Российской Федерации» от 12 апреля 2001 года № 2-П. Данное положение исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, а также невмешательства банка в договорные отношения предприятий.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. В рамках безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств, а также обслуживающие их банки и банки-корреспонденты.

Все операции по банковским счетам осуществляются на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного или синего цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть черного, синего или фиолетового цветов.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично. Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно - вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

Расчетные документы индивидуальных предпринимателей принимаются банками к исполнению при наличии на первом экземпляре одной подписи, заявленной в карточке с образцами подписей и оттиска печати, без проставления оттиска печати либо с оттиском печати, если она имеется и заявлена в указанной карточке.

Расчетные документы принимаются банками к исполнению независимо от их суммы. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат.

Формы безналичных расчетов определены ст. 862 Гражданского кодекса РФ. К ним относятся:

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты чеками;

расчеты по инкассо.

В ООО Пушкинская ДСПМК применяют форму безналичных расчетов платежными поручениями.

Платежное поручение представляет собой распоряжение владельца счета (плательщика) перевести определенную денежную сумму на счет получателя средств.

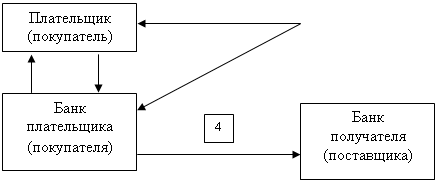

Схема расчетов платежными поручениями на предприятии ООО Пушкинская ДСПМК представлена на рисунке 2.

Рис. 2. Схема расчетов платежными поручениями в ООО

Пушкинская ДСПМК.

1. Между поставщиком и покупателем заключается договор-контракт.

2. Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

3. Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя.

4. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

5.Банк плательщика передает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет.

6. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа.

Платежными поручениями могут производиться:

перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

перечисления денежных средств в целях возврата - размещения кредитов (займов) депозитов и уплаты процентов по ним;

перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств в очередности, установленной законодательством.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 части I Гражданского кодекса РФ.

Поручение оплачивается с соблюдением установленной законодательством очередности платежей [ст. 855 ч. II ГК РФ].

Платежное поручение в ООО Пушкинская ДСПМК составляется на бланке формы 0401060 в соответствии с приложением 1 к Положению Банка России «О безналичных расчетах в Российской Федерации» от 12 апреля 2001 № 2 – П ( Приложение 18).

Форма расчетов платежными поручениями является выгодной для платильщика, когда оплата производится за уже поставленные материальные ценности, выполненные работы, оказанные ему услуги. Для поставщика с точки зрения надежности и быстроты получения денег выгодна 100%-ная предоплата платежным поручением, для плательщика предоплата означает замораживание денежных средств, поэтому соглашаться на нее нужно только в случае крайней необходимости.

Аккредитив представляет собой поручение банка покупателя банку поставщика оплатить расчетные документы, предъявленные поставщиком, на определенных условиях, указанных в аккредитиве.

Расчеты по акредитиву представляют собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Банк покупателя открывает аккредитив и называется банком-эмитентом, а банк поставщика исполняет аккредитив и называется исполняющим банком.

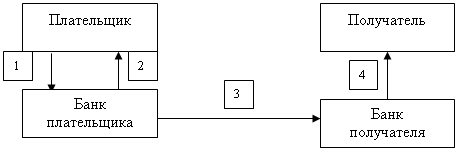

Последовательность документооборота при аккредитивной форме расчетов представлена на рисунке 3.

Рис.3. Схема документооборота при аккредитивной форме расчетов

1. Заключение между продавцом и покупателем договора купли-продажи товара, предусматривающего платеж по документарному аккредитиву.

2. Покупатель направляет своему банку (банку-эмитенту) инструкцию об открытии документарного аккредитива в пользу продавца (бенефициара).

3. Банк-эмитент, в свою очередь, открывает документарный аккредитив и информирует исполняющий банк об открытии документарного аккредитива.

4. Исполняющий банк продавца информирует поставщика об условиях документарного аккредитива.

5. Продавец, получив документарный аккредитив, должен убедиться в том, что аккредитив соответствует условиям договора купли – продажи товара, а также в том, что сам продавец может выполнить условия и положения документарного аккредитива. Только после этого продавец может дать разрешение на отгрузку товара в адрес покупателя.

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев