Безналичная форма расчетов и наличные

расчеты

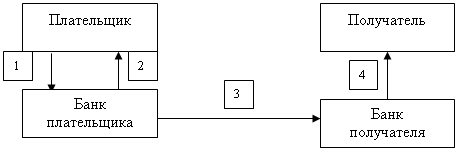

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

Синтетический учет операций на расчетном счете

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

3.3. Синтетический учет операций на расчетном счете

Синтетический учет операций на расчетном счете бухгалтерия предприятия ООО Пушкинская ДСПМК ведет, в соответствии с планом счетов, на активном счете 51 «Расчетный счет».

Дебет счета 51 «Расчетный счет» отражает остаток денежных средств на начало месяца и поступление средств в течение месяца, а по кредиту - расходование денежных средств с расчетного счета.

Для учета операций со счетом 51 «Расчетный счет» предназначен журнал-ордер № 2 «Расчетный счет», отражающий обороты по кредиту счета за месяц. По дебету счета ведется записи в ведомости №2. ( Приложение 21). Все записи в журнале-ордере № 2 в едутся на основании выписок из банка с расчетного счета и приложенных к ним документов, полученных от других предприятий, на основании которых списаны или зачислены средства, а также документы, выписанные предприятием ООО Пушкинская ДСПМК.

Выписка из расчетного счета - это копия лицевого счета предприятия, открытого ему банком. Она отражает движение денежных средств на расчетном счете предприятия.

В выписке указывается:

номер расчетного счета клиента;

дата предыдущей выписки и ее исходящий остаток (он же являете) входящим остатком для последующей выписки);

номера документов, на основании которых зачислены или списаны денежные средства;

корреспондирующий счет - шифр бухгалтерии банка, которым закодированы финансовые операции предприятия;

суммы по дебету и кредиту;

остаток наличия средств на дату выписки.

Выписка с приложением оправдательных документов передается предприятию ООО Пушкинская ДСПМК ежедневно ( Приложение 22).

Сохраняя денежные средства предприятия, банк считает себя его должником, поэтому:

по дебету отражаются расходные операции для банка, т.е. уменьшение своего долга (списания, выдача наличными);

по кредиту - приходные операции для банка, т.е. поступления на расчетный счет предприятия.

Бухгалтер предприятия, обрабатывая выписки должен помнить об этом и записывать поступившие суммы и остаток по дебету счета, а списания - по кредиту.

В выписке из расчетного счета предприятия закодированы финансовые операции, оформленные банковскими документами.

Все приложенные к выписке документы гасятся штампом «Погашено». На полях проверенной выписки против сумм операций и в документах проставляются № счетов, корреспондирующих со счетом 51 «Расчетный счет», а на документах указывается еще и порядковыи номер его записи в выписке.

Бухгалтер проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

В журнале – ордере и в ведомости записи делаются по корреспондирующими счетам итогами по одной выписке банка. Условием для заполнения регистров является использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала-ордера № 2 и ведомости № 2 за каждый месяц должно быть одинаковым и равно количеству полученных за период выписок из банка.

Остаток средств на расчетном счете в банке приводится в ведомости только начало и конец месяца. На протяжении месяца, для оперативных целей, используйются данные об остатках средств, показанные в выписках банка.

Итоговые обороты и сальдо по журналу-ордеру и ведомости переносятся в конце месяца в Главную книгу на счет 51 «Расчетный счет».

Поступление денежных средств на расчетный счет отражается следующими проводками:

1. Получено на расчетный счет из кассы организации:

Дебет 51 «Расчетный счет»

Кредит 50 «Касса»;

2. Поступили платежи от покупателей продукции, товаров, услуг, имущества организации, в том числе авансы под поставку товара:

Дебет 51 «Расчетный счет»Кредит 62 «Расчеты с покупателями и заказчиками»;

3. Получены краткосрочные кредиты и займы:

Дебет 51 «Расчетный счет»

Кредит 66 «Расчеты по краткосрочным кредитам и займам»;

4. Получены долгосрочные кредиты и займы:

Дебет 51 «Расчетный счет»

Кредит 67 «Расчеты по долгосрочным кредитам и займам»;

5. Получены суммы вкладов в уставный капитал:

Дебет 51 «Расчетный счет»

Кредит 75 «Расчеты учредителями»;

6. Получена разная дебиторская задолженность, выручка за проданное имущество организации от покупателей имущества, оказанные услуги и выполненные работы от покупателей:

Дебет 51 «Расчетный счет»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»;

8. Сумма, поступившая на расчетный счет излишне перечисленных налогов и сборов в бюджет:

Дебет 51 «Расчетный счет»

Кредит 68 «Расчеты по налогам и сборам»;

8. Сумма возврата излишне перечисленных отчислений и возмещения фондами:

Дебет 51 «Расчетный счет»

Кредит 69 «Расчеты по социальному страхованию и

обеспечению»;

9. Поступили денежные средства в счет причитающейся прибыли по договору доверительного управления имуществом:

Дебет 51 «Расчетный счет»

Кредит 79 «Внутрихозяйственные расчеты»;

10. Отражены доходы, поступившие в счет будущих периодов:

Дебет 51 «Расчетный счет»

Кредит 98 «Доходы будущих периодов».

Пример : Предприятию ООО Пушкинская ДСПМК оказана финансовая помощь в сумме 430000 рублей. Бухгалтером организации было выписано объявление на взнос наличными и денежные средства сданы в банк (Приложение 23).

Бухгалтер сделат проводки:

Дебет 51 «Расчетный счет»

Кредит 50 «Касса» - 430000 рублей.

Выбытие денежных средств с расчетного счета отражается следующими бухгалтерскими проводками:

1. Получены наличные деньги в кассу:

Дебет 50 «Касса»Кредит 51 «Расчетный счет»;

2. Перечислены наличные деньги с расчетного счета на валютный

счет:

Дебет 52 «Валютный счет»

Кредит 51 «Расчетный счет»;

3. Оплата счетов и векселей поставщикам, перечисление аванса :

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 51 «Расчетный счет»;

4. Перечисление ЕСН в Федеральный бюджет и в социальные фонды:

Дебет 69 «Расчеты по социальному страхованию и

обеспечению»;

Кредит 51 «Расчетный счет»;

5. Перечисление налогов и сборов бюджет ( по видам налогов и сборов):

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетный счет»;

На сумму заработной платы, перечисленной работникам:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 51 «Расчетный счет»;

7. На сумму денежных средств, перечисленных учредителям организациям:

Дебет 75/1 «Расчеты с учредителями»

Кредит 51«Расчетный счет»;

Перечислено разным кредиторам:

Дебет 76 «Расчеты с разными дебиторами и

кредиторами»

Кредит 51 «Расчетный счет».

Пример : Согласно платежному поручению № 20 от 09 марта 2004 года перечислен платеж налога на земля за 2003 год на сумму 424756 рублей. Бухгалтером ООО Пушкинская ДСПМК были сделаны следующие записи по счетам бухгалтерского учета :

Дебет 68 «Расчеты по налогав и сборам»

Кредит 51 «Расчетный счет» - 424756 рублей.

Из банка получена выписка банка с приложением платежного поручения (Приложение 24).

Помимо счета 51 «Расчетный счет» предусмотрено использование счета 55 «Специальные счета в банках».

На счете 55 «Специальные счета в банках» учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К этому счету могут быть открыты субсчета: 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и другие.

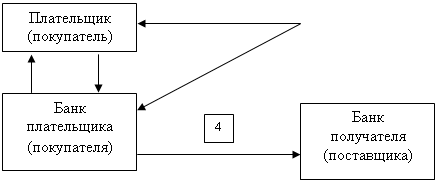

Порядок осуществления расчетов при аккредитивной форме расчетов регулируется Центральным банком РФ.

1. Зачисление денежных средств в аккредитивы (т. е. открытие аккредитива) отражается следующей проводкой:

Дебет 55/1 «Аккредитивы»

Кредит 51 «Расчетный счет»,

52 «Валютный счет»,

66 « Расчеты по краткосрочнм кредитам и займам»;

2. Использование аккредитивов для оплаты счетов

Дебет 60 «Расчеты с поставщиками и подрядчиками»

или других подобных счетов

Кредит 55-1 «Аккредитивы»;

3. Неиспользованные средства в аккредитивах возвращают в организацию на восстановление того счета, с которого они были ранее перечислены (т. е. неиспользованная сумма аккредитива зачисляется на расчетный счет).

Дебет 51 «Расчетный счет»,

52 «Валютный счет»,

66 « Расчеты по краткосрочнм кредитам и займам»

Кредит 55-1 «Аккредитивы».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведут по каждому выставленному аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчетов чеками регулируется банком.

1. Выданные чековые книжки отражают следующей бухгалтерской проводкой:

Дебет 55-2 «Чековые книжки»

Кредит 51 «Расчетный счет»,

52 «Валютный счет»,

66 « Расчеты по краткосрочнм кредитам и займам».

2. По мере оплаты задолженности чеками их списывают следующими бухгалтерской проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 55 «Специальные счета в банках».

3. Суммы оставшихся неиспользованных чеков и возвращенных в банк списывают:

Дебет 51 «Расчетный счет»,

52 «Валютный счет»,

66 « Расчеты по краткосрочнм кредитам и займам»

Кредит 55- 2 «Чековая книжка».

Аналитический учет по субсчету 55-2 ведут по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывают движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражают:

Дебет 55 «Депозитные счета»

Кредит 51 «Расчетный счет», 52 «Валютный счет».

При возвращении кредитной организацией сумм вкладов производят обратные бухгалтерские записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведут по каждому вкладу.

Наличие и движение средств в иностранных валютах учитывают на счете 55 «Специальные счета в банках» обособленно.

Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и тому подобное на территории страны и за рубежом.

В ООО Пушкинская ДСПМК счет 55 «Специальные счета в банках» не используется.

Учет переводов в пути обусловлен необходимостью отражения в отчетности сумм оплаты фактически перечисленных (сданных в отделения связи для дальнейшего перечисления), но фактически не поступивших на расчетный счет предприятия.

Учет таких средств в ООО Пушкинская ДСПМК осуществляется на счете 57 «Переводы в пути». Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки) являются квитанции учреждений банка, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

1. Из кассы перечислены денежные средства в банк (выручка и т.п.), отражаемые как денежные средства в пути (переводы):

Дебет 57 «Переводы в пути»

Кредит 50 «Касса».

2. Денежные средства, числившиеся в пути, зачислены на расчетный или валютный счет:

Дебет 51 «Расчетный счет», 52 «Валютный счет»

Кредит 57 «Переводы в пути».

88

1.1 Нормативно – правовое регулирование денежных средств в Российской Федерации.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы регулирующие движение денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. К ним относятся:

Гражданский кодекс РФ;

Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность, требования к составлению первичной документации и учетных регистров.

Указ Президента Российской Федерации от 19 ноября 1998 года № 416-У « О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения »;

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности. Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Положения призваны конкретизировать закон о бухгалтерском учете и отчетности. Единственным регулирующим органом системы нормативных документов является Министерство Финансов РФ.

К ним относятся:

Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н. Регулирует общие вопросы организации и ведения бухгалтерского учета, составления первичных документов, организации документооборота;

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте». ПБУ 3/2000. Утверждено приказом Минфина РФ от 10 января 2000 года №2н;

«Бухгалтерская отчетность организации». ПБУ 4/99 г. Утверждено приказом Минфина РФ от 06 июля 1999 года № 43н;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 года № 94н. Эта инструкция применяется как регулирующая организацию и ведение бухгалтерского учета кассовых операций;

Приложение № 2 к Постановлению Министерства труда и социального развития РФ от 31 декабря 2002 года № 85 «Типовая форма договора о полной индивидуальной материальной ответственности»;

Приказ Минфина РФ от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций» - применяется в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению Отчета о движении денежных средств;

«Порядок ведения кассовых операций в Российской Федерации», утвержденный решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенный письмом Банка России от 4 октября 1993 года № 18 применяется в полном объеме;

Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 5 января 1998 года № 14-П применяется в части порядка получения денежных средств в банке и сдачи наличных денег в банк, установления лимита остатков наличных денег и других вопросов, касающихся отношений между организацией и банком в рамках договора о расчетно-кассовом обслуживании;

Положение о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 9 октября 2002 года № 199-П применяется в части, касающейся организации порядка банками приема денежной наличности и ее выдачи организациям;

Приложение № 13 к Инструкции Центробанка РФ от 16 ноября 1995 года № 31 «По эмиссионно-кассовой работе в учреждениях банка России» «Признаки платежеспособности банкнот и монеты Банка России;

Указание Центробанка РФ от 14 ноября 2001 года № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке, указания Центробанка РФ в изменение данного указания, а также разъяснения Центробанка РФ, Минфина РФ и МНС РФ о порядке применения указаний Центробанка РФ о пределах расчетов наличными денежными средствами;

"О введении новых форматов расчетных документов " Указание от 22 февраля 1999 года N 502-У о внесении изменений и дополнений в указание банка России от 03 декабря 1997 № 51-У;

Инструкция № 28 о расчетных, текущих и бюджетных счетах, открываемых в учереждениях Госбанка СССР. Утверждена Госбанком СССР 03 октября 1986 года ( С изменениями от 21.06.03 года № 1297-У );

Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года № 49.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

документ по учетной политике предприятия;

утвержденные руководителем формы первичных учетных

документов;

графики документооборота;

утвержденный руководителем План счетов бухгалтерского

учета;

утвержденные руководителем формы внутренней отчетности.

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев