Навигация

3. Поставка товара.

Поставка товара осуществляется продавцом (поставщиком) в соответствии с условиями договора с предварительным предупреждением арендатора о предстоящей поставке.

4. Приемка товара.

Осуществляется подписанием протокола приемки, в котором обязательно принимает участие поставщик и лизингополучатель (см. Приложение2).

Поставщик этим документом подтверждает выполнение своих обязательств перед лизингодателем (по договору купли-продажи) и может претендовать на оплату поставленного товара. В случае обнаружения отдельных недостатков, не вызывающих, однако, существенного нарушения функционирования товара (объекта сделки), поставщик обязуется устранить указанные недостатки в согласованный с лизингополучателем срок. При ненадлежащей поставке поставщик несет ответственность непосредственно перед лизингополучателем, освобождая лизингодателя от претензий последнего.

Лизингополучатель удостоверяет протоколом приемки надлежащую поставку объекта сделки, подтверждает достижение оговоренных показателей в эксплуатации, а также признает действительность всех договоренностей, указанных в контракте по лизингу, и обязуется произвести в установленное время первый лизинговый взнос (см. Приложение).

В случае отсутствия представителя лизингодателя лизингополучатель в протоколе о приемке заявляет о принятии на себя прав и обязанностей лизингодателя в отношении поставщика, включая проверку состояния объекта, обязанность рекламации, отказываясь от их предъявления непосредственно лизингодателю.

Вместе с тем возможно и присутствие лизингодателя (покупателя товара по сделке) при его приемке (это может быть желательно, если лизинговый товар не является новым). В этом случае лизингодатель принимает все документы и, подписывая протокол приемки, берет на себя право собственности на объект лизинговой сделки.

5. Кредитование банком операции приобретения лизинговой компанией товара (при необходимости).

Обычно лизинговая фирма получает кредит у банка, принимающего самое активное участие в ее создании и имеющего солидный пакет ее акций (вплоть до контрольного).

6. Оплата поставки.

Основанием для расчетов между поставщиком и лизингодателем является получение последним комплекта документов, оформляемых и подписываемых в процессе приемки товара.

Оплата может производиться следующими способами:

- 100% оплата по подписании протокола приемки;

- первоначальный аванс (предоплата) в определенном размере от покупной цены, выплачиваемый после получения от продавца подтверждения согласия на сделку, и окончательный расчет после ее исполнения. При этом покупатель (лизингодатель) может оформить банковскую гарантию возврата аванса, застраховавшись на случай срыва сделки.

7. Выплата лизинговых платежей.

Платежи в пользу лизингодателя являются основой возвратности полученного материального кредита; в них заложено погашение стоимости взятого в аренду оборудования и оплата процентов, а также некоторые другие расходы. При этом возможен вариант, когда в качестве оплаты осуществляется поставка продукции, произведенной с помощью арендуемых средств (компенсационный лизинг).

8. Возврат кредита с уплатой процентов по нему.

В банковской практике лизинговые фирмы, как правило, считаются надежными плательщиками и имеют льготные условия кредитования.

По окончании срока контракта арендуемое имущество может быть возвращено лизинговой компании, либо выкуплено по остаточной (возможно - символической) стоимости, либо контракт может быть продлен на новый срок. Из сказанного очевидна специфика лизинга, заключающаяся в его двойственной природе: с одной стороны, он сохраняет черты кредита (срочность, возвратность, платность), но с другой стороны является своеобразной инвестицией капитала, поскольку объект ссуды выступает в форме материального имущества.

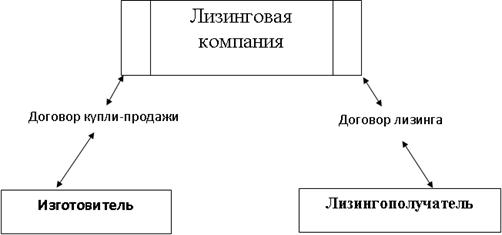

Схема 2.1.1. «Жизненный цикл лизинговой сделки.»

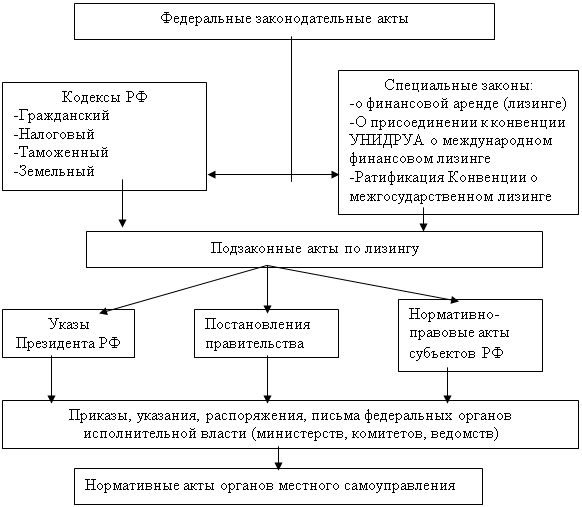

2.2. Учет лизинговых операций в Р.Ф.

Стороны сделки самостоятельно решают вопросы о порядке балансового учета лизингового имущества в течение срока действия договора и его принадлежности по завершении лизинга.

При организации учета операций по договору финансового лизинга необходимо руководствоваться Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина России от 17.02.97 № 15, и инструкцией по применению нового Плана счетов бухгалтерского учета. При этом первый из названных нормативных актов может быть применен постольку, поскольку не противоречит второму.

2.2.1. Учет лизинговых операций у лизингодателя.

Учет операций по покупке лизингового имущества

Приобретение имущества у поставщика для лизингополучателя происходит в форме инвестиций. В их число входят стоимость самого предмета лизинга и расходы, непосредственно связанные с его покупкой (транспортно-заготовительные расходы, расходы на установку и др.).

Формирование обобщенной информации об инвестициях в лизинговое имущество осуществляется на калькуляционном счете 08 "Вложения во внеоборотные активы", к которому рекомендуется открывать отдельный субсчет, например, субсчет 8 "Приобретение материальных ценностей с целью получения дохода". Аналитический учет организуется по каждому договору лизинга и статьям затрат.

Затраты, образующие капитальные вложения, относят в дебет счета 08, субсчет 8 с кредита счетов 60, 51 и др. без учета "входного" НДС. Суммы этого налога первоначально накапливаются на промежуточном счете 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Налог на добавленную стоимость при осуществлении долгосрочных вложений".

С 1 января 2001 г. согласно п. 1, 5 ст. 172 НК РФ возмещение лизингодателем из бюджета суммы НДС по приобретенному лизинговому имуществу может производиться после его оплаты поставщику и принятия на учет в качестве доходных вложений.

Приведенный порядок вычета НДС в настоящее время является универсальным для всех лизинговых сделок.

В момент готовности приобретенного имущества для сдачи в лизинг оно приходуется в сумме всех затрат в состав доходных вложений и отражается на отдельном субсчете инвентарного счета 03 "Доходные вложения в материальные ценности" (например, на субсчете 1 "Имущество для сдачи в лизинг"). К нему рекомендуется открывать два аналитических счета: счет 1 "Имущество для сдачи в лизинг приобретенное" и счет 2 "Имущество для сдачи в лизинг переданное".

Таким образом, процесс формирования информации о приобретении лизингового имущества сопровождается следующими записями:

Д-т сч. 08-8 "Приобретение материальных ценностей с целью получения дохода",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

приобретено у поставщика лизинговое имущество (на покупную стоимость без НДС);

Д-т сч. 19-5 "Налог на добавленную стоимость при осуществлении долгосрочных вложений",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражена сумма НДС, относящегося к приобретенному имуществу;

Д-т сч. 08-8 "Приобретение материальных ценностей с целью получения дохода",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками", 51 "Расчетные счета" и др.

приняты к учету затраты, связанные с приобретением лизингового имущества (на сумму без НДС);

Д-т сч. 19-5 "Налог на добавленную стоимость при осуществлении долгосрочных вложений",

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

отражена сумма НДС, относящегося к возникшим затратам;

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками",

К-т сч. 51 "Расчетные счета"

с расчетного счета перечислена задолженность поставщику и другим кредиторам;

Д-т сч. 03-1-1 "Имущество для сдачи в лизинг приобретенное",

К-т сч. 08-8 "Приобретение материальных ценностей с целью получения дохода"

приобретенное имущество принято в состав доходных вложений;

Д-т сч. 68 "Расчеты по налогам и сборам",

К-т сч. 19-5 "Налог на добавленную стоимость при осуществлении долгосрочных вложений"

принята к вычету сумма НДС, относящегося к оплаченному и принятому в состав доходных вложений имуществу.

С переходом на новый План счетов бухгалтерского учета процесс вовлечения лизингодателем чистой прибыли в инвестиционную деятельность не вызывает необходимости увеличения добавочного капитала организации. Использование чистой прибыли может быть отражено в рамках единого счета 84 "Нераспределенная прибыль (непокрытый убыток)", а именно: на специально открываемых субсчетах (дебет счета 84, субсчет 1 "Нераспределенная прибыль накопленная", кредит счета 84, субсчет 2 "Нераспределенная прибыль использованная").

Закон РФ от 27.12.91 № 2116-1 "О налоге на прибыль предприятий и организаций" (п. 1"а" ст. 6) рассматривает капитальные вложения, производимые за счет собственных средств, в качестве одной из льгот по налогу на прибыль. Эта льгота предоставляется только в случае направления чистой прибыли на финансирование лизингодателем собственной производственной базы, а также жилищного строительства и не относится к инвестициям в лизинговое имущество.

Учет операций по передаче приобретенного имущества в лизинг

Когда балансодержателем выступает лизингодатель, передача предмета лизинга во временное владение и пользование лизингополучателю не влечет за собой имущественных изменений в структуре его активов. Поэтому указанная операция сопровождается лишь записями в аналитическом учете по счету 03, субсчет 1:

Д-т сч. 03-1-2 "Имущество для сдачи в лизинг переданное",

К-т сч. 03-1-1 "Имущество для сдачи в лизинг приобретенное"

передано в лизинг имущество (на балансовую стоимость предмета лизинга).

Начисление амортизации на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе, для целей бухгалтерского учета и налогообложения производится способами, установленными в учетной политике.

Для учета движения амортизации предмета лизинга используется счет 02 "Амортизация основных средств", субсчет "Амортизация имущества, сданного в лизинг". На сумму начисленной амортизации ежемесячно делается запись:

Д-т сч. 20 "Основное производство", 25 "Общепроизводственные расходы",

К-т сч. 02-2 "Амортизация имущества, сданного в лизинг"

начислена амортизация лизингового имущества.

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то лизингодатель должен правильно отразить в учете его передачу своему контрагенту.

Формирование информации о рассматриваемых операциях происходит на счете 91 "Прочие доходы и расходы". Особенность применения этого счета в данном случае состоит в том, что сведения о стоимости передаваемого имущества будут отражены по его дебету и кредиту в одинаковой оценке – в сумме балансовой стоимости предмета лизинга.

В связи с передачей имущества в лизинг его балансовая стоимость отвлекается в дебиторскую задолженность, о чем делается запись по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Лизинговые обязательства" и кредиту счета 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы". Одновременно происходит списание переданного объекта с баланса лизингодателя: дебет счета 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы", кредит счета 03 "Доходные вложения в материальные ценности", субсчет 1, аналитический счет 1.

Разница между лизинговой и балансовой стоимостью предмета лизинга в момент передачи признается доходом от обычной (лизинговой) деятельности будущих периодов и учитывается по кредиту счета 98 "Доходы будущих периодов", субсчет "Разница между общей суммой лизинговых платежей и балансовой стоимостью лизингового имущества" в корреспонденции с дебетом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Лизинговые обязательства". По мере поступления лизинговой платы соответствующая часть разницы будет включена в состав текущих доходов от обычной деятельности лизингодателя.

Сданные в лизинг активы одновременно принимаются лизингодателем на забалансовый учет и отражаются на счете 011 "Основные средства, сданные в аренду" в оценке, указанной в договоре.

Методология бухгалтерского учета передачи на баланс лизингополучателю предмета лизинга предусматривает следующие записи:

Д-т сч. 76-6 "Лизинговые обязательства",

К-т сч. 91-1 "Прочие доходы"

начислена задолженность лизингополучателя в связи с передачей ему на баланс лизингового имущества (на балансовую стоимость объекта):

Д-т сч. 91-2 "Прочие расходы",

К-т сч. 03-1-1 "Имущество для сдачи в лизинг приобретенное"

списывается балансовая стоимость переданного имущества;

Д-т сч. 76-6 "Лизинговые обязательства",

К-т сч. 98-5 "Разница между общей суммой лизинговых платежей и балансовой стоимостью лизингового имущества"

увеличен долг лизингополучателя на разницу между лизинговой и балансовой стоимостью переданного имущества;

Д-т сч. 011 "Основные средства, сданные в аренду"

принято на забалансовый учет сданное в лизинг имущество.

Учет расчетов по лизинговой плате

В результате исполнения лизингодателем основного обязательства по договору финансового лизинга у него возникает право требования компенсации инвестиционных затрат. Оно реализуется путем внесения лизингополучателем лизинговой платы.

Для правильного принятия лизинговой платы к бухгалтерскому учету необходимо знать порядок формирования доходов лизингодателя.

Согласно ст. 29, 30 и 32 Федерального закона от 29.10.98 № 164-ФЗ "О лизинге" лизинговая плата представляет собой компенсационный платеж, покрывающий инвестиционные затраты лизингодателя и обеспечивающий ему вознаграждение за оказанную услугу. Поэтому доходом лизингодателя является лишь часть лизинговой платы, т. е. сумма причитающегося вознаграждения. Прибыль определяется как разница между вознаграждением и расходами, связанными с осуществлением лизинговой деятельности.

В соответствии с ПБУ 9/99 "Доходы организации" приведенный подход приемлем только при учете лизингового имущества на балансе лизингополучателя. В этом случае доходом лизингодателя становится сумма лизинговой платы в части полученного вознаграждения.

Если балансодержателем выступает лизингодатель, то его доходом является вся сумма лизинговой платы.

Во всех случаях лизинговая плата должна приниматься к учету как доход от обычных видов деятельности.

Когда предмет лизинга учитывается на балансе лизингодателя, информация о лизинговой плате формируется на счете 90 "Продажи". По его кредиту отражается вся сумма лизинговых платежей, причитающихся в отчетном периоде, а по дебету – затраты, связанные с их получением. Сальдо показывает прибыль или убыток от лизинговой деятельности, присоединяемый в конце отчетного периода к конечному финансовому результату (счет 99 "Прибыли и убытки").

Расчеты с лизингополучателем по лизинговой плате чаще всего ведутся в форме денежных платежей. Их синтетический учет организуется на счете 62 "Расчеты с покупателями и заказчиками", а аналитический – по лизингополучателям, договорам лизинга и видам лизинговых платежей.

Таким образом, операции, связанные с извлечением лизингодателем доходов и осуществлением расчетов по лизинговой плате, отражаются следующими записями:

Д-т сч. 62 "Расчеты с покупателями и заказчиками",

К-т сч. 90-1 "Выручка"

начислена задолженность лизингополучателя по лизинговой плате;

Д-т сч. 90-3 "Налог на добавленную стоимость",

К-т сч. 68 "Расчеты по налогам и сборам" (76-5)

начислена задолженность бюджету по НДС;

Д-т сч. 20 "Основное производство",

К-т сч. 02, 05, 10, 60, 69, 70, 76-1 и др.

отражены прямые затраты, связанные с оказанием лизинговых услуг;

Д-т сч. 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы",

К-т сч. 02, 05, 10, 60, 69, 70, 76-1 и др.

отражены косвенные затраты, связанные с оказанием лизинговых услуг;

Д-т сч. 26 "Общехозяйственные расходы",

К-т сч. 68 "Расчеты по налогам и сборам"

начислена задолженность дорожному фонду по налогу на пользователей автомобильных дорог;

Д-т сч. 20 "Основное производство",

К-т сч. 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы"

в конце отчетного периода косвенные затраты распределены между себестоимостью отдельных видов лизинговых услуг и присоединены к прямым затратам;

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 20 "Основное производство"

списаны затраты, относящиеся к оказанным лизинговым услугам;

Д-т сч. 90-9 "Прибыль/убыток от продаж" (99),

К-т сч. 99 "Прибыли и убытки" (90-9)

отражен финансовый результат (прибыль, убыток) от оказания лизинговых услуг;

Д-т сч. 99 "Прибыли и убытки",

К-т сч. 68 "Расчеты по налогам и сборам"

начислена задолженность бюджету по налогу на прибыль;

Д-т сч. 51 "Расчетные счета",

К-т сч. 62 "Расчеты с покупателями и заказчиками"

на расчетный счет зачислен долг лизингополучателя;

Д-т сч. 76-5 "Отсроченный налог на добавленную стоимость",

К-т сч. 68 "Расчеты по налогам и сборам"

включена в состав налоговых обязательств кредиторская задолженность бюджету по НДС (для организаций, определяющих выручку для целей налогообложения по оплате);

Д-т сч. 68 "Расчеты по налогам и сборам",

К-т сч. 51 "Расчетные счета"

с расчетного счета погашена задолженность перед бюджетом и дорожным фондом по начисленным ранее налогам.

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то сведения о вознаграждении, причитающемся лизингодателю в отчетном периоде в связи с получением лизинговой платы, также будут отражаться на кредите счета 90 "Продажи". В его дебет лизингодатель спишет текущие затраты, возникшие в отчетном периоде и связанные с оказанием лизинговых услуг. Сальдо счета 90 покажет финансовый результат – прибыль или убыток от лизинговой деятельности.

При этом делаются следующие записи:

Д-т сч. 51 "Расчетные счета",

К-т сч. 76-6 "Лизинговые обязательства"

на расчетный счет зачислена лизинговая плата;

Д-т сч. 98-5 "Разница между общей суммой лизинговых платежей и балансовой стоимостью лизингового имущества",

К-т сч. 90-1 "Выручка"

включена в состав доходов от лизинговой деятельности отчетного периода часть разницы между лизинговой и балансовой стоимостью предмета лизинга, числящегося на балансе лизингополучателя;

Д-т сч. 90-3 "Налог на добавленную стоимость",

К-т сч. 68 "Расчеты по налогам и сборам"

начислена задолженность бюджету по НДС;

Д-т сч. 20 "Основное производство",

К-т сч. 02, 05, 10, 60, 69, 70, 76-1 и др.

отражены прямые затраты, связанные с оказанием лизинговых услуг;

Д-т сч. 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы",

К-т сч. 02, 05, 10, 60, 69, 70, 76-1 и др.

отражены косвенные затраты, связанные с оказанием лизинговых услуг;

Д-т сч. 26 "Общехозяйственные расходы",

К-т сч. 68 "Расчеты по налогам и сборам"

начислена задолженность дорожному фонду по налогу на пользователей автомобильных дорог;

Д-т сч. 20 "Основное производство",

К-т сч. 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы"

в конце отчетного периода косвенные затраты распределены между себестоимостью отдельных видов лизинговых услуг и присоединены к прямым затратам;

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 20 "Основное производство"

списаны затраты, относящиеся к оказанным лизинговым услугам;

Д-т сч. 90-9 "Прибыль/убыток от продаж" (99),

К-т сч. 99 "Прибыли и убытки" (90-9)

отражен финансовый результат (прибыль, убыток) от оказания лизинговых услуг;

Д-т сч. 99 "Прибыли и убытки",

К-т сч. 68 "Расчеты по налогам и сборам"

начислена задолженность бюджету по налогу на прибыль;

Д-т сч. 68 "Расчеты по налогам и сборам",

К-т сч. 51 "Расчетные счета"

с расчетного счета погашена задолженность перед бюджетом и дорожным фондом по начисленным ранее налогам.

Согласно п. 33.5 инструкции МНС России от 04.04.2000 № 59 "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды" налог на пользователей автомобильных дорог уплачивается со всей суммы лизинговой платы. При этом в инструкции порядок определения объекта налогообложения не ставится в зависимость от варианта учета предмета лизинга.

Учет операций, вызванных передачей лизингового имущества в собственность лизингополучателя или возвратом его лизингодателю

Лизинговое соглашение считается прекращенным по истечении срока его действия при условии выплаты лизингополучателем всех платежей. С этого момента право собственности на предмет лизинга переходит к лизингополучателю.

Лизингодатель отразит эту операцию следующим образом:

Д-т сч. 02-2 "Амортизация имущества, сданного в лизинг",

К-т сч. 03-1-2 "Имущество для сдачи в лизинг переданное"

списано с баланса имущество, перешедшее в собственность лизингополучателя.

Поскольку сумма амортизации передаваемого имущества, как правило, соответствует его балансовой стоимости, финансовый результат здесь не возникает.

Если по условиям сделки собственником предмета лизинга продолжает оставаться лизингодатель, то лизингополучатель обязан его вернуть в состоянии, обусловленном договором. Полученное имущество приходуется лизингодателем в состав собственных основных средств, о чем делаются следующие записи:

Д-т сч. 01-1 "Собственные основные средства",

К-т сч. 03-1-2 "Имущество для сдачи в лизинг переданное"

оприходовано возвращенное лизингополучателем имущество;

Д-т сч. 02-2 "Амортизация имущества, сданного в лизинг",

К-т сч. 02-1 "Амортизация собственных основных средств"

отражена амортизация, относящаяся к оприходованному имуществу.

Когда предмет лизинга учитывается на балансе лизингополучателя, смена собственника

отразится лишь в рамках забалансового учета:

К-т сч. 011 "Основные средства, сданные в аренду"

передан в собственность лизингополучателя предмет лизинга.

Если отношения собственности не меняются и имущество возвращается лизингодателю, то последний включает его в состав своих доходных вложений, предварительно оценив по условной стоимости 1000 руб.:

К-т сч. 011 "Основные средства, сданные в аренду"

возвращенное лизинговое имущество списано с забалансового учета;

Д-т сч. 03-1-1 "Имущество для сдачи в лизинг приобретенное",

К-т сч. 76-6 "Лизинговые обязательства"

оприходовано на баланс возвращенное лизингополучателем имущество.

Договором финансового лизинга или специальным соглашением к нему может быть предусмотрена возможность досрочного выкупа предмета лизинга. В этом случае лизингодатель выписывает и передает лизингополучателю счет-фактуру на выкупаемую сумму, принимает ее к учету как доход от обычной (лизинговой) деятельности с выявлением финансового результата, а затем производит окончательный расчет.

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев