Навигация

Автоматизация бухгалтерского учета

92005

знаков

1

таблица

3

изображения

3.2. Автоматизация бухгалтерского учета.

В неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы (бухгалтерские книги и журналы) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера не возможно.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относиться система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

На текущий момент региональный рынок представлен довольно большим количеством систем ведения бухгалтерского учета.

Вот лишь несколько из них:

Фолио ; АО "Центр экономических компьютерных программ ФОЛИО" ИНФО-Бухгалтер ; ТОО "Информатик" Инфин-бухгалтерия ; Аудиторская компания "Инфин" Суперменджер" ; Фирма "Ланкс" AUBI ; Фирма "О'стрим" ABACUS ; АО "ОМЕГА" 1С Бухгалтерия СуперМенджерМноговалютная система, предназначенная для автоматизации бухгалтерского учета на предприятиях сложной структуры различных форм собственности.

Работа в различных компьютерных сетях и на компьютерах IBM и Macintosh.

Система бухгалтерского учета позволяет оперировать следующими операциями:

аналитический и синтетический учет автоматический учет курсовой разницы приведение учетных данных к любой национальной валюте ведение журналов-ордеров, главной книги и баланса в любой валюте и сводно по эквиваленту гибкий план счетов, учитывающий все индивидуальные особенности формирование сложных проводок консолидация данных различных организаций и филиалов ИНФО - БухгалтерВ любой момент для Вас готовы:

баланс со всеми приложениями оборотная ведомость главная книга ведомости аналитического учета по счетам журналы ордера и ведомости к ним, шахматка разнообразные ведомости и справки анализ финансовой деятельности с построением графиков и диаграммВам достаточно ввести хозяйственные операции - все остальное программа сделает сама.

ФОЛИО

Ведение бухгалтерского учета любого числа предприятий на одном компьютере с возможностью получения сводного бланка нескольких предприятий.

подробный финансовый анализ деятельности организаций, по которым ведется бухгалтерия учет движения денежных средств в динамике финансовый баланс для руководителя и отчет о прибыли и убытках по месяцам и годам аналитические показатели валюта зарплата склад система прогнозирования оптимальной цены продажи партии товара возможность генерации новых форм отчетности встроенные многоуровневые таблицы Инфин - Бухгалтерия продуманная структура программы и привычный бухгалтеру дизайн полная автоматизация учета до пяти уровней аналитического учета минимальные изменения в настройке программы под специфику именно Вашего предприятия бухучет для нескольких предприятий на одном рабочем месте возможность настройки на любое изменение законодательства возможность ведения двойной бухгалтерии возможность работы с любыми валютами парольная защита сохранение данных за любое количество лет ABACUSABACUS professional - Полный комплекс бухгалтерского учета.

Отличительные особенности комплекса - функциональная полнота и комплексное решение всех задач учета.

А также:

обработка проводок с детальной аналитической информацией учет затрат на производство и калькулирование себестоимости продукции с формированием соответствующих записей в Главной книге элементы финансового анализа автоматическое начисление процентов и отчисление налогов мульти-валютные операции генератор отчетных форм система аппаратной и программной защиты информации удобный интерфейс 1C бухгалтерияНазначение программы и основные принципы

Программа 1С:Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников):

план счетов; список видов объектов аналитического учета; списки объектов аналитического учета (субконто); констант и т.д.На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости:

сводные проводки; оборотно-сальдовую ведомость; оборотно-сальдовую ведомость по объектам аналитического учета; карточка счета; карточка счета по одному объекту аналитического учета; анализ счета (аналог главной книги); анализ счета по датам; анализ счета по объектам аналитического учета; анализ объекта аналитического учета по всем счетам; карточка объекта аналитического учета по всем счетам; журнальный ордер.В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Кроме того программа имеет функции сохранения резервной копии информации и режим

сохранения в архиве текстовых документов.

Основное окно и главное меню программы

После запуска программы выводится основное окно и главное меню.

Главное меню программы состоит из следующих столбцов:

Операции: для обращения к Журналу операций, справочникам счетов, аналитики, констант, другим режимам и выхода из программы. Справочник счетов Справочник видов субконто Справочник субконто Справочник констант Журнал операций Интервал видимости операций Типовые операции Действия: для выполнения определенных действий над строками списков операций и справочников (ввод, корректировка, удаление и т.д.). Отчеты: для обращения к функции расчета итогов и к функциям формирования различных ведомостей и отчетов.· Расчет итогов

· Сводные проводки

· Оборотно-сальдовая ведомость

· Анализ счета

· Карточка счета

· Анализ счета по субконто

· Анализ счета по датам

· Анализ субконто

· Карточка субконто

· Журнальный ордер

· Формирование отчетов

· Создание и модификация отчетов

Сервис: для установки параметров, выполнения служебных функций программы, сохранения и восстановления архивной копии информации, и т.д.· Установка параметров

· Принтер

· Сохранение данных

· Восстановление данных

· Архив текстовых документов

Окна: для выбора окон и различных действий с ними. Помощь: для обращения к различным разделам помощи.Типовые операции

Типовые операции предназначены для упрощения ввода проводок. Эту возможность целесообразно использовать, если Вы часто проводите однотипные операции или делаете операции из нескольких проводок. Кроме того, данный режим позволяет Вам передать часть работы оператору, не владеющему бухгалтерским учетом, настроив для него систему типовых операций.

Типовая операция является "сценарием" отражения в бухгалтерском учете определенного хозяйственного акта.

Работа с типовыми операциями включает два этапа. Первый: задание (настройка) типовой операции. Второй: использование типовой операции для ввода проводок в журнал хозяйственных операций.

Каждая типовая операция состоит из одной или нескольких проводок. Суммы проводок могут автоматически рассчитываться. При использовании типовых операций можно автоматически получать первичный документ.

Программа может быть полностью настроена бухгалтером на текущее законодательство и конкретные формы учета.

Aubi

Назначение программы и основные принципы

“АУБИ” - это зарегистрированное название интегрированной программной системы "Автоматизации Бухгалтерского Учета’ малых, средних и больших предприятий. Аббревиатура названия комплекса “АУБИ” построена из ряда букв, входящих в приведенную выше фразу, заключенную в апострофы. Таким образом сделана попытка отразить истинное предназначение программы.

“АУБИ” может быть с успехом использована для автоматизации бухгалтерского учета предприятий различного рода деятельности. Программный комплекс представляет одинаковый интерес как для торговых (коммерческих) структур, так и для производственных предприятий. Гибкая система программы позволяет настраивать “АУ-БИ” на нужды конкретного пользователя. При этом бухгалтер каждого предприятия, исходя из своих собственных потребностей, имеет возможность сформировать план счетов; информационные справочники, содержащие названия предприятий-партнеров и их банковские реквизиты; список материально ответственных лиц и т.д. В зависимости от специфики деятельности предприятия “АУБИ” позволяет вести учет следующих элементов бухгалтерского производства:

учет материалов (склад); учет малоценных и быстроизнашивающихся материалов (МБП) на складе и в эксплуатации; основные средства; учет кассовых операций - формирование приходных и расходных кассовых ордеров, ведение кассовой книги; учет банковских операций - платежных поручений, требований и реестров; учет счетов; ведение журнала хозяйственных операций; ведение главной бухгалтерской книги; формирование шахматной и оборотной ведомостей; формирование различных ведомостей аналитического учетаЖурнал хозяйственных операций является для “АУБИ” поистине основной информационной базой, используя которую, программа способна формировать множество отчетных документов по синтетическому и аналитическому учету. Все сформированные “АУБИ” отчеты могут быть сохранены на жестком диске в виде ASKII файлов или выведены непосредственно на принтер. В случае сохранения выходных форм на жестком диске пользователь имеет возможность просматривать, корректировать и выводить на печать все документы, используя для этого имеющиеся у него стандартные программные средства (утилиты DOS, текстовые редакторы и т.д.).

Синтетический учет

По мере ведения журнала хозяйственных операций, в котором содержатся все проводки, отражающие деятельность предприятия, пользователь может получить за любой промежуток времени следующие отчетные формы по синтетическому учету:

сводную оборотную ведомость; синтетический расклад по каждому счету; главную бухгалтерскую книгу; шахматную ведомость; баланс.Аналитический учет.

Аналитический учет занимает весьма важное место в бухгалтерии достаточно большого числа предприятий. В общем случае полная конфигурация “АУБИ” в состоянии формировать за любой промежуток времени учетные ведомости по:

| материалам |

| основным средствам |

| износ основных средств |

| основному, вспомогательному производству |

| готовой продукции, товарам... |

| реализации продукции |

| поставщикам и подрядчикам |

| покупателям и заказчикам |

| расчетам с бюджетом/небюджетом |

| подотчетным лицам |

| прочим расчетам |

Если по роду деятельности предприятия это не представляет для Вас интерес, можно просто не обращать внимание на то, что “АУБИ” может формировать большое количество отчетных документов. Пользуйтесь в программе только теми ее элементами которые необходимы для Вашего предприятия в данный момент, а об остальном не стоит беспокоиться.

Отметим, что “АУБИ” может поставляться в различной комплектации. По желанию пользователя в комплект поставки могут быть включены или изъяты различные элементы программы. К таким элементам программы могут быть отнесены различные учетные (аналитические) ведомости, банковские операции, касса и некоторые другие. Совершенно очевидно, что описанные выше расширения функциональных возможностей “АУБИ” отражаются на стоимости пакета программ. Добавим, что пользователь сам решает быть ли ему просто зарегистрированным пользователем и при этом обучаться работе с программой самостоятельно по технической документации, либо за дополнительную плату пройти курс обучения по работе с “АУБИ” и пользоваться мощной консультативной поддержкой фирмы изготовителя или торговой аудиторской компании у которой приобреталась программа.

Заключение.

В заключение к данной работе можно сделать вывод, что лизинг и лизинговые операции в нашей стране получают все большее развитие, прежде всего потому, что лизинг представляет собой особую форму поддержки малого бизнеса.

До недавнего времени в нашей стране лизинг в сравнительно небольших объемах применялся лишь в международной торговле, но сейчас по результатам статистики принимает более крупные масштабы. Это связано с тем, что потребители испытывают необходимость в привлечении машин и оборудования и другой технике на условиях аренды. Происходит образование специализированных лизинговых компаний («Россия», «Интеррослизинг») и совместных предприятий («Арендомаш», «Колумб», «Интерлазерлизинг»). Также наблюдается активное включение коммерческих банков в выполнение этих операций.

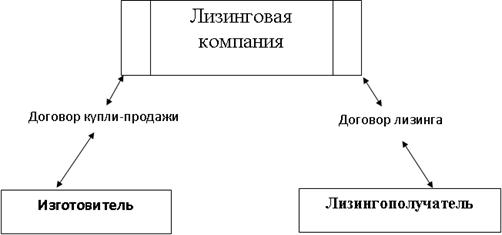

Лизинг является одним из видов договоров аренды. Основная особенность этого договора состоит в том, что в аренду сдается не имущество, которым ранее пользовался арендодатель, а новое – специально приобретенное лизингополучателем с целью передачи его в аренду. Характерным для договора лизинга является то, что срок аренды близок к сроку службы оборудования.

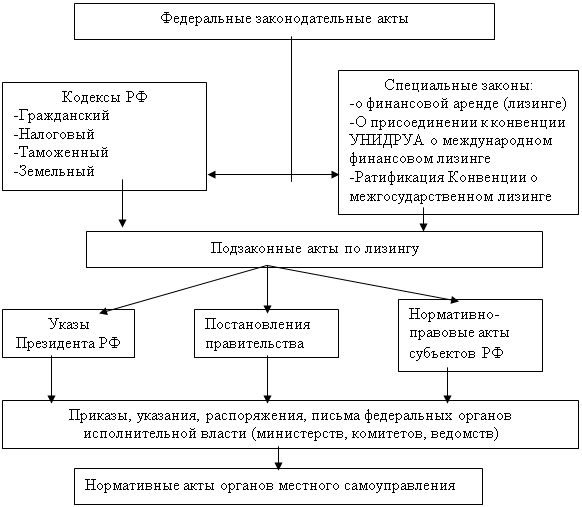

Что касается отражения в бухгалтерском учете операций по договору лизинга, то Приказом Минфина РФ от 17.02.97г. №15 утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга, которые отменили ранее действовавший порядок. Новый механизм учета лизинговых операций у лизингодателя и лизингополучателя вызвал необходимость внести существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцию по его применению.

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев