Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Учет лизинговых операций

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

Содержание

Введение

1 Теоретические аспекты бухгалтерского учета лизинговых операций

1.1 Сущность лизинга как особой формы хозяйствования

1.2 Бухгалтерский и налоговый учет лизинговых операций

2 Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА»

2.2 Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Заключение

Список использованной литературы

Введение

Сегодня рынок почти всего многообразия товаров характеризуется как «рынок покупателя», тем самым, вынуждая поставщиков при продаже своего товара предлагать клиенту дополнительные услуги, одной из главных которой являются гибкие платежные условия. Однако даже крупные поставщики техники и оборудования не обладают таким объемом оборотного капитала, который необходим для осуществления системного финансирования своих клиентов в России на покупку техники и оборудования путем предоставления рассрочки платежей на срок более 12 месяцев.

Почти никакие капиталоемкие проекты физически не могут окупиться за 3-6 месяцев, то есть за тот максимальный срок, на который некоторые поставщики могут предложить рассрочку. Помимо замораживания собственных оборотных средств, рассрочка влечет принятие поставщиком кредитных рисков, для квалифицированной оценки и последующего управления которыми требуются опыт, методология и инфраструктура.

Именно лизинговые компании стоят между поставщиками оборудования и конечными клиентами. Лизинг - это инструмент, дающий рассрочку на весь срок окупаемости проекта.

Лизинговые схемы приобретения основных средств хороши и в плане оптимизации налогообложения предприятия. В настоящее время, у многих предприятий России, особенно у экспортеров, возникла проблема, связанная с возросшей величиной налогообложения по причине высокой рентабельности продукции. Да и вообще, проблема минимизации налогообложения, особенно в условиях дефицита денежных ресурсов, как никогда актуальна. В связи с этим появляется необходимость применения некоторых финансовых схем, позволяющих оптимизировать налогообложение прибыли в рамках существующего законодательства.

Одна из возможностей уменьшить прибыль к налогообложению является применение лизинга. В этом случае предприятие, взявшее какой-либо предмет основных средств в лизинг, может относить все затраты по финансированию этого предмета через лизинговые платежи на себестоимость продукции. Так проценты по лизингу будут включены в себестоимость и уменьшат прибыль к налогообложению. При использовании кредита на приобретение основных средств, только проценты по нему будут отнесены на себестоимость, а погашение тела кредита будет осуществляться за счет прибыли предприятия после налогообложения. Помимо этого списание всех затрат на себестоимость при лизинге позволяет не только уменьшить налогооблагаемую прибыль, но и уменьшить общую сумму налога на имущество

Сегодня в России лизинг является самым востребованным инструментом долгосрочного финансирования при приобретении новой техники или оборудования. И именно это подтверждает актуальность избранной для исследования темы.

Целью настоящей работы является изучение аспектов бухгалтерского учета лизинговых операций.

Цель определила решение следующих задач:

- рассмотреть теоретические аспекты бухгалтерского учета лизинговых операций;

- изучить основы учета лизинговых операций на примере ОАО «МЕДТЕХНИКА».

Нормативной базой исследования послужили Гражданский кодекс РФ, Закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)», Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» и соответствующие Положения по бухгалтерскому учету.

Методической базой исследования послужили учебники и учебные пособия российских авторов, материалы из специализированных журналов и сайтов Интернета.

1. Теоретические аспекты бухгалтерского учета лизинговых операций

1.1 Сущность лизинга как особой формы хозяйствования

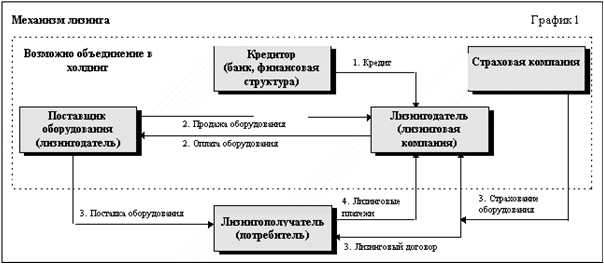

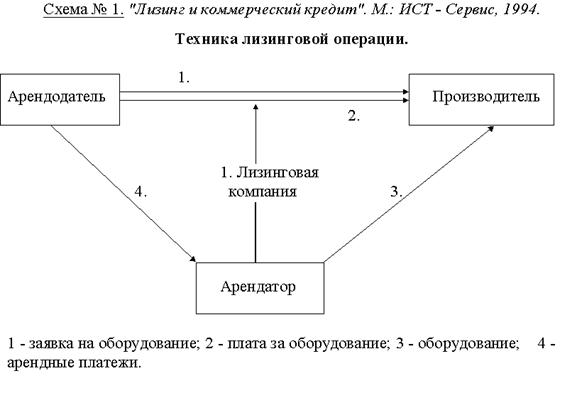

Лизингом называют финансовую операцию по передаче права пользования физическим или юридическим лицам за определенную плату на определенный срок и на определенных условиях с правом выкупа лизингополучателем недвижимого и движимого имущества.

По сути, лизинг - это эффективный инструмент для решения проблемы модернизации и расширения производства, позволяющий какому-либо предприятию начать реализацию крупных проектов при ограниченности собственных средств, сохранить существующие кредитные линии, а также оптимизировать налогообложение и рационально использовать прибыль.

Лизинг более доступен, чем кредит, так как банки предъявляют более жесткие требования к заемщику. Лизинг, в отличие от кредита, как правило, не предполагает дополнительных залогов. Кроме того, получение имущества посредством лизинга более технологично и сопровождается комплексом дополнительных услуг

Регулирование отношений по договору лизинга осуществляется в соответствии с параграфом 6 гл.34 ГК РФ и Законом от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (далее — Закон N 164-ФЗ).

Для начала дадим несколько скучных определений, чтобы иметь единое понимание проблематики.

Согласно Федеральному Закону от 29 октября 1998 года № 164 - ФЗ "О финансовой аренде (лизинге)" с изменениями от 29 января 2002 года:

- лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

- лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг;

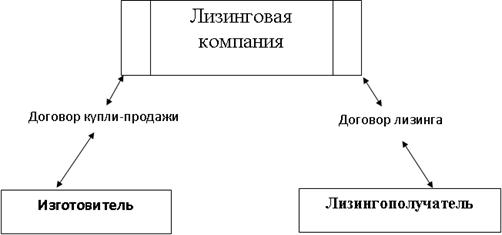

- предмет лизинга - любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. В соответствии с российским законодательством, предметом лизинговой сделки может быть любой вид материальных ценностей, если он не утилизируется в производственном цикле. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, остается собственностью лизингодателя на весь срок действия договора лизинга. Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон

- договор лизинга - договор, в соответствии с которым арендодатель -лизингодатель обязуется: приобрести в собственность указанное арендатором-лизингополучателем имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование; выполнить другие обязательства, вытекающие из содержания договора лизинга; лизингополучатель обязуется: принять предмет лизинга в порядке, предусмотренном указанным договором лизинга; выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга; по окончании срока действия договора лизинга возвратить предмет лизинга если иное не предусмотрено указанным договором лизинга или приобрести предмет лизинга в собственность на основании договора купли-продажи; выполнить другие обязательства, вытекающие из содержания договора лизинга. В частности, лизингополучатель должен содержать предмет лизинга в соответствии с техническими условиями, представленными его производителем, и осуществлять необходимый капитальный и текущий ремонт, а также своевременные регламентные работы.

По договору лизинга оплата за полученное имущество происходит в рассрочку на весь срок лизинга.

Благодаря лизингу появляется реальная возможность модернизации и расширения парка техники и оборудования без приобретения нового имущества полностью за свой счет. Это особенно важно при ограниченности свободных средств и необходимости сохранить существующие кредитные линии.

Лизинг позволяет легально оптимизировать налогообложение. Лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев