Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

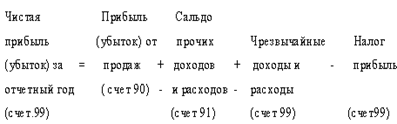

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Анализ финансового состояния предприятия

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

2.2. Анализ финансового состояния предприятия

Одной из главных задач предприятия является оценка финансового положения организации, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель этого анализа – получение информации о его финансовом положении, платежеспособности и доходности.

Источником анализа финансового положения организации являются бухгалтерский баланс (Приложение 1), отчет о прибылях и убытках (Приложение 2) и приложения к ним (Приложения 3,4,5), а так же сведения из самого учета, если анализ проводится внутри предприятия.

В конечном итоге после анализа руководство предприятия получает картину его действительного состояния, а лицам непосредственно не работающим на предприятии, но заинтересованным в его финансовом состоянии (например: кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

Организационная структура предприятия ООО «Кубань-Олимп»

Рис. 2.1

вкладчикам и другим) – сведения, необходимые для беспристрастного суждения о рациональности использования вложенных в организацию дополнительных инвестиций и т.п.

В ходе анализа показателей бухгалтерского баланса и отчета о прибылях и убытках будут рассчитаны аналитические коэффициенты финансового положения предприятия.

Устойчивость финансового положения экономического субъекта в зна-чительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования экономического субъекта его активы и

их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов, а так же динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности.

Вертикальный анализ показывает структуру средств экономического субъекта и их источников.

Преимущество вертикального анализа заключается в том, что в условиях инфляции относительные величины показателей бухгалтерского баланса на начало и конец года лучше поддаются сравнению, чем абсолютные величины этих показателей.

Горизонтальный анализ дает характеристику изменений показателей отчетности за отчетный период или их динамику за ряд отчетных периодов.

По данным таблицы 2.2 можно сделать вывод, что принципиальных изменений в структуре баланса в течение года не произошло.

Как положительную тенденцию следует рассматривать увеличение денежных средств. Удельный вес прочих внеоборотных и оборотных активов увеличился по сравнению с началом года соответственно на 4,75% и 1,48%. Отрицательной тенденцией можно считать увеличение дебиторской

Таблица 2.2

Вертикальный и горизонтальный анализ баланса.

тыс.руб.

| Показатель | на начало 2001 года | на конец 2001 года | изменение (+,-) | |||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | удель-ный вес, % | в % к величине на начало года | ||

| Актив | ||||||||

| 1.Основные средства | 15686 | 30,39 | 14085 | 25,30 | -1601 | -5,09 | -10,2 | |

| 2.Прочие внеоборотные активы | 20378 | 39,48 | 24618 | 44,23 | +4240 | +4,75 | +31,69 | |

| 3.Запасы и затраты | 13376 | 25,91 | 13120 | 23,56 | -256 | -2,35 | -1,91 | |

| 4.Дебиторская задолженность | 998 | 1,93 | 1737 | 3,13 | +739 | +1,20 | +74,04 | |

| 5.Денежные средства и краткосрочные вложения | - | - | 26 | 0,046 | +26 | +0,046 | - | |

| 6. Прочие оборотные активы | 1169 | 2,26 | 2083 | 3,74 | +914 | +1,48 | +78,18 | |

| БАЛАНС | 51607 | 100 | 55669 | 100 | +4062 | – | +7,87 | |

| Пассив | ||||||||

| 1.Капитал и резервы в т.ч.: | 12619 | 24,45 | 9752 | 17,51 | -2867 | -6,94 | -22,72 | |

| - уставный капитал | 232 | 0,44 | 232 | 0,42 | - | -0,02 | - | |

| - добавочный капитал | 1872 | 3,62 | 1872 | 3,36 | - | -0,26 | - | |

| -фонд социальной сферы | 7488 | 14,51 | 5278 | 9,48 | -2210 | -5,03 | -29,51 | |

| - нераспределенная прибыль | 3027 | 5,86 | 4 | 0,007 | -3023 | -5,85 | -99,86 | |

| 2.Краткосрочные кредиты | 22516 | 43,62 | 10000 | 17,96 | -12516 | -25,66 | -55,58 | |

| 3.Кредиторская задолженность | 14788 | 28,67 | 34311 | 61,65 | +19523 | +32,98 | +132,02 | |

| 4.Прочие пассивы | 1684 | 3,26 | 1606 | 2,88 | -78 | -0,38 | -4,63 | |

| БАЛАНС | 51607 | 100 | 55669 | 100 | +4062 | – | +7,87 | |

задолженности на 739 тыс. руб., что составляет 1,20% и увеличение кредиторской задолженности на 19 523 тыс. руб., что составляет 32,98%.

За анализируемый период стоимость имущества организации возросла на 4 062 тыс. руб., в основном за счет увеличения прочих внеоборотных активов, дебиторской задолженности и денежных средств, но произошло снижение основных средств на 10,2% и запасов и затрат на 1,91%.

Доля собственных средств организации сократилась на 22,72% в основном за счет нераспределенной прибыли, но общая стоимость источников финансирования увеличилась на 7,87% по сравнению с началом изучаемого периода за счет увеличения кредиторской задолженности.

Оценка ликвидности и платежеспособности предприятия

В условиях рыночных отношений у экономических субъектов могут возникать финансовые трудности, связанные с погашением в оговоренные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков товарно-материальных ценностей и других обязательств. Поэтому возникает необходимость в анализе ликвидности баланса экономического субъекта с целью оценки его кредито- и платежеспособности.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму стоимости соответствует сроку погашения обязательств.

Ликвидность активов – это величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше времени потребуется для превращения активов в денежную форму стоимости, тем они ликвиднее, т.е. выше их ликвидность.

При анализе ликвидности баланса необходимо сопоставить статьи баланса по активу со статьями баланса по пассиву.

Из таблицы 2.3 следует, что за отчетный период увеличился платежный недостаток наиболее ликвидных активов, так как увеличение денежных

Таблица 2.3

Анализ ликвидности баланса организации

тыс. руб.

| Активы | на начало 2001 года | на конец 2001 года | Пассивы | на начало 2001 года | на конец 2001 года | Платежный излишек или недостаток (+,-) | |

| на начало года | на конец года | ||||||

| А1 | - | 26 | П1 | 14 788 | 34 311 | -14 788 | -34 285 |

| А2 | 998 | 1 744 | П2 | 24 200 | 11 606 | -23 202 | -9 862 |

| А3 | 13 343 | 13 113 | П3 | - | - | +13 343 | +13 113 |

| А4 | 36 064 | 38 703 | П4 | 12 619 | 9 752 | +23 445 | +28 951 |

| БАЛАНС | 51 604 | 55 669 | БАЛАНС | 51 607 | 55 669 | х | х |

А1 – высоколиквидные активы, к которым относятся денежные средства и краткосрочные финансовые вложения,

А2 – быстрореализуемые активы, к которым относятся денежные средства и прочие активы,

А3 – труднореализуемые активы, к которым относятся запасы, за исключением расходов будущих периодов и долгосрочные финансовые вложения,

А4 – постоянные активы, к которым относятся внеоборотные активы, за исключением долгосрочных финансовых вложений

П1 – срочные обязательства, к которым относится кредиторская задолженность

П2 – текущие обязательства, к которым относятся краткосрочные кредиты и займы и прочие обязательства

П3 – долгосрочные пассивы, к которым относятся долгосрочные кредиты и займы

П4 – собственный капитал

средств было незначительным и составил 34 285 тыс.руб.

Организация в отчетном периоде не имела долгосрочных обязательств, поэтому вся величина запасов и долгосрочных финансовых вложений – резерв ее перспективной платежеспособности.

Если встанет вопрос о банкротстве и ликвидации организации, то с помощью своих внеоборотных активов организация сможет погасить долги, но это займет довольно продолжительное время.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Он не дает представления о возможностях организации погашать наиболее срочные обязательства. Поэтому для оценки платежеспо-собности организации используют ряд коэффициентов ликвидности, представленных в таблице 2.4.

Таблица 2.4

Динамика показателей ликвидности

| Показатель | на начало года | на конец года | нормальное ограничение |

| Коэффициент абсолютной ликвидности | - | 0,0006 | >= 0.2; 0.5 |

| Коэффициент покрытия | 0,39 | 0,32 | >= 2 |

| Коэффициент быстрой ликвидности | 0,027 | 0,038 | >= 1 |

Для анализа платежеспособности ООО «Кубань - Олимп» коэффициент абсолютной ликвидности невозможно рассчитать на начало периода из-за отсутствия наиболее ликвидных средств – денежных средств и краткосрочных финансовых вложений. Уже после этого можно сделать вывод: судя по коэффициенту абсолютной ликвидности предприятия, является неплатежеспособным, так как ликвидные средства, находящиеся в немедленной готовности к реализации, отсутствуют. Расчет же оставшихся коэффициентов подтверждает это предположение.

Коэффициент абсолютной ликвидности на конец периода составил 0,0006 при нормальном ограничении 0,2, поэтому организация не сможет погасить срочные обязательства перед кредиторами.

Коэффициент покрытия (текущей ликвидности) более чем в два раза ниже нормального значения и составил на конец периода 0,32, поэтому организация не сможет погасить текущие обязательства даже за счет реализации оборотных активов.

Коэффициент быстрой ликвидности далек от нормального значения и составил 0,038, что характеризует предприятие как некредитоспособную.

В динамике эти коэффициенты практически не изменились, вдобавок к этому коэффициент текущей ликвидности снизился на 0,07 пункта.

Это дает полное основание сделать вывод о низкой платежеспособности и не ликвидности баланса ООО «Кубань - Олимп» за анализируемый период.

Оценка финансовой устойчивости предприятия

Одна из важнейших характеристик финансового состояния экономического субъекта – стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активных расчетов покрывают ее краткосрочные обязательства.

Для более глубокого анализа финансового состояния организации в дополнение к абсолютным показателям целесообразно рассчитать ряд относительных показателей, таких как:

– коэффициент автономии, который характеризует долю собственных средств организации в общей сумме средств, авансируемых в ее деятельность;

– коэффициент соотношения заемных и собственных средств, который показывает какая величина средств, авансируемых в деятельность организации, финансируется за счет привлеченных источников средств;

– коэффициент маневренности, показывающий, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована;

– коэффициент обеспеченности собственными источниками, показывающий, степень обеспеченности собственными источниками покрытия запасов и затрат;

– коэффициент соотношения собственных и привлеченных средств, показывающий какая часть деятельности организации финансируется за счет собственных источников ;

– коэффициент финансовой зависимости, показывающий на сколько деятельность организации финансируется за счет заемных источников.

На основании данных баланса рассчитываются значения данных коэффициентов, которые представлены в таблице 2.5.

По данным таблицы видно, что предприятие располагает всего 17% собственного капитала, который финансируется в производство, т.е. предприятие зависит от заемных источников.

Коэффициент соотношения заемных и собственных средств показывает, что организация сильно зависит от заемных средств, при нормальном значении меньше 1, коэффициент составляет 4,7, кроме того, наблюдается тенденция роста.

Коэффициент маневренности составляет на начало периода 0,06, а на конец анализируемого периода посчитать невозможно, т.к. текущие пассивы больше текущих активов. Коэффициент находится на уровне ниже критического. Организация не имеет возможности для свободного финансового маневрирования, так как доля собственных средств, инвестированных в наиболее мобильные активы, значительно ниже критического уровня.

Организация плохо обеспечена собственными источниками финансирования, для нормального уровня значения 0,1 коэффициент по организации составляет 0,006.

Коэффициент соотношения собственных и привлеченных средств показывает, что организация финансирует свою деятельность за счет собствен-

Таблица 2.5

Динамика финансовых коэффициентов организации за отчетный период

| Коэффициент | нормальное значение | на начало 2001 года | на конец 2001 года | изменение (+,-) |

| 1. Автономии (независимости) | >= 0,5 | 0,24 | 0,17 | -0,07 |

| 2.Соотношения заемных и собственных средств | >= 1 | 3,08 | 4,70 | +2,28 |

| 3.Маневренности | >= 0,5 | 0,06 | - | - |

| 4.Обеспеченности собственными источниками финансирования | >= 0,1 | 0,006 | - | - |

| 5. Соотношения собственных и привлеченных средств | >=1 | 0,32 | 0,21 | -0,11 |

| 6.Финансовой независимости | <= 1,25 | 4,08 | 5,70 | +1,62 |

ных средств всего на 21%, по сравнению с началом года коэффициент снизился на 20%.

Показатель финансовой зависимости очень высок и составляет 5,7, что говорит о том, что в организации велика доля заемных средств, кроме этого наблюдается тенденция по увеличению показателя в динамике, т.е. доля заемных средств в финансировании организации увеличилась по сравнению с началом периода на 1,62.

Организации необходимо снизить кредиторскую задолженность и увеличить собственные источники покрытия запасов, так как такая ситуация может усугубить и без того неустойчивое положение организации.

Оценка деловой активности предприятия

Показатели деловой активности характеризуют результаты и эффективность текущей деятельности экономического субъекта. Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. Примером может служить зависимость скорости оборота от применяемой учетной политики, сформированной структуры активов, используемой методики оценки ТМЦ предприятия.

Деловая активность предприятия может оцениваться как в качественном, так и в количественном отношении.

Качественную характеристику деловой активности организации можно получить путем изучения таких критериев, как широта рынков сбыта продукции, деловая репутация организации на рынке сбыта продукции.

Количественную характеристику деловой активности организации оценивают по степени выполнения организацией своих производственных и финансовых программ по основным показателям (объем реализации продукции, выручка от реализации и полученной прибыли).

Для количественной оценки деловой активности по эффективности использования ресурсов организации могут быть рассчитаны следующие показатели представленные в таблице 2.6.

Группа показателей деловой активности позволяет проанализировать

насколько эффективно предприятие использует свои средства.

Производительность труда сократилась на 36,32, что рассматривается как не благоприятная тенденция развития производственной деятельности организации.

Скорость оборота оборотных активов сократилась на 1,73, т.е. увели-

Таблица 2.6

Оценка деловой активности предприятия

| Показатель | на начало 2001 года | на конец 2001 года | изменения (+,-) |

| 1. Производительность труда | 202,76 | 166,44 | -36,32 |

| 2. Фондоотдача | 8,88 | 6,87 | -2,01 |

| 3. Оборачиваемость всех оборотных активов | 7,77 | 6,03 | -1,73 |

| 4. Оборачиваемость средств в расчетах, в оборотах | 95,00 | 74,85 | -20,15 |

| 5. Оборачиваемость собственного капитала | 4,09 | 8,25 | +4,15 |

| 6. Коэффициент устойчивости экономического роста | 0,06 | 0,0004 | -0,059 |

чилась деловая активности предприятия и оборотные активы на 1,73 оборота быстрее проходят все стадии производства.

За счет увеличения дебиторской задолженности на 74,04% по сравнению с началом года сократился объем выручки, т.е. 74,85 тыс. руб. были отвлечены из оборота.

Оборачиваемость собственного капитала увеличилась на 4,15 оборота так как у предприятия не достаточно собственных средств поэтому время одного оборота возросло.

Коэффициент устойчивости экономического роста снизился на 0,059, что говорит о том, если предприятие будет развиваться такими темпами, то оно в скором времени окажется банкротом.

Оценка рентабельности деятельности организации

Для оценки конечных финансовых результатов экономического субъ-екта кроме абсолютных показателей необходимо использовать показатели рентабельности.

Рентабельность показывает, какое количество рублей приходится на один рубль авансированного (собственного) капитала.

Основные показатели рентабельности приведены в таблице 2.7.

Таблица 2.7

Оценка рентабельности работы предприятия за 2001 год

| Показатели | на начало периода | на конец периода | изменения (+,-) |

| 1.Рентабельность продукции R= прибыль от реализации / выручка от реализации *100 | 7,83 | 3,03 | -4,80 |

| 2. Рентабельности основной деятельности R= прибыль от реализации / с/с реали-зованной продукции *100 | 8,51 | 3,13 | -5,38 |

| 3. Рентабельности активов R= чистая прибыль / баланс *100 | 5,86 | 0,0072 | -5,85 |

| 4. Рентабельность внеоборотных активов R= чистая прибыль / величина внеоборотных активов *100 | 8,39 | 0,01 | -8,38 |

| 5. Рентабельность оборотных активов R= чистая прибыль / величина оборотных активов *100 | 19,47 | 0,02 | -19,45 |

| 6. Рентабельность собственного капитала R= чистая прибыль / величина собственного капитала *100 | 23,98 | 0,04 | -23,94 |

По всем рассчитанным показателям рентабельности, приведенным в таблице предприятие является рентабельной, но все показатели снизились.

Прибыль от реализации продукции на один вкладываемый рубль составила 3,03 коп., но по сравнению с прошлым годом прибыль на один рубль сократилась на 4,80 коп. Один рубль вложенный в активы предприятия принес 5,86 коп. прибыли. Показатель сократился на 5,85 коп. по сравнению с прошлым годом, а по внеоборотным активам произошло сокращение на 19,45 коп, при начальном показателе 19,47 коп., т.е. оборотные и внеоборотные активы используются не эффективно.

Снижение показателей рентабельности произошло за счет сокращения прибыли от продаж в три раза. Стоимость внеоборотных активов, оборотных активов, собственного капитала сократилась по сравнению с началом года.

Прогнозирование и оценка возможного банкротства

При проведении анализа можно установить, существуют ли какие-либо серьезные сомнения в продолжение непрерывности деятельности экономического субъекта в обозримом будущем, т.е. выявить и оценить признаки банкротства организации. Банкротство организации непосредственно связано с ее неплатежеспособностью. Поэтому важнейшей задачей финансового анализа является прогнозирование финансового состояния организации с позиции возможного банкротства.

Основными законодательными актами, регулирующими вопросы признания организации неплатежеспособным, являются:

– Закон РФ «О неплатежеспособности (банкротстве) предприятий » от 19 ноября 1992г.;

– Постановление правительства РФ «О некоторых мерах реализации законодательства о несостоятельности (банкротстве) предприятия» от 20 мая 1994г. № 498.

Для прогнозирования и оценки возможного банкротства экономического субъекта предусмотрена система финансовых коэффициентов для определения неудовлетворительной структуры баланса неплатежеспособных организаций, одним из таких коэффициентов является коэффициент восстановления (утраты) платежеспособности.

К в(у) П= К ПК + У/Т (К ПК – К ПН ) / 2 >= 1

К ПК– коэффициент покрытия на конец года

К ПН– коэффициент покрытия на начало года

У – период восстановления (утраты) платежеспособности

Т – продолжительность отчетного периода (месяц).

К в = 0,32 + 6/12 (0,32-0,39) /2 = 0,14

К у = 0,32 + 3/12 (0,32-0,39) /2 = 0,15

По результатам проведенных расчетов и анализа полученных данных можно сделать вывод, что структура баланса не удовлетворительна, а организация не платежеспособна.

Причинами снижения эффективности деятельности организации является: увеличение дебиторской и кредиторской задолженности, сокращения запасов предприятия и резкое падение прибыли. Поэтому предприятию надо проанализировать состояние дебиторской и кредиторской задолженности, составить план приемлемых платежей по расчету с кредиторами. Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации. Такое положение делает необходимым привлечение дополнительных источников финансирования и нарушение платежеспособности организации. Для выявления причин увеличения дебиторской задолженности выявить постоянных покупателей, которые систематически вовремя не рассчитываются с предприятием. Заключать договора с покупателями, в которых указывать сроки оплаты и штрафные санкции за нарушение договоров.

Более эффективно управлять запасами предприятия, т.к. неправильное хранение приводит к иммобилизации сырья, вследствие чего меньше производится продукции, а значит и выручка организации будет маленькой. Проводить инвентаризации сырья и материалов по местам их хранения.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев