Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Учет формирования и распределения финансового результата

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

1.3. Учет формирования и распределения финансового результата

Учет формирования финансового результата

В условиях рыночной экономики основа экономического развития организации – прибыль, важнейший показатель эффективности работы организации, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

Финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период.

Финансовый результат может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

Модель формирования и использования результата деятельности организации представлена на рисунке 1.1.

Модель формирования показателей прибыли организации

|

| ||||||

Рис. 1.1

Одна из целей бухгалтерского учета – выявление налогооблагаемой прибыли.

В современных условиях сводных (интегрирующий) показатель, характеризующий финансовый результат деятельности организации - валовая (балансовая) прибыль или убыток.

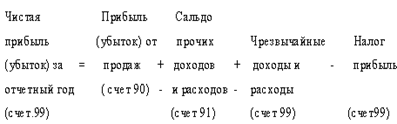

Конечный результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму полученных результатов от финансово-хозяйственной деятельности и прочих вне- реализационных операций.

Формализованный расчет балансовой прибыли может быть представлен следующим образом:

Пб = Рф ± Рво,

где Пб – балансовая прибыль или убыток;

Рф – результат (прибыль или убыток) от финансово-хозяйственной деятельности;

Рво – сальдо доходов и расходов от прочих внереализационных операций.

Прибыль (убыток) от финансово - хозяйственной деятельности представляет собой сумму прибыли (убытка) от реализации товаров, продукции, работ и услуг, процентов к получению (уплате), доходов от участия в других организациях, прочих операционных доходов и расходов.

Результат от реализации продукции (работ, услуг) определяется как

разница между выручкой от реализации (без учета налога на добавленную стоимость, акцизов и налога с продаж) и затратами на производство и реали-

зацию продукции (работ, услуг) и представляется следующим расчетом:

Рр = В – С – К – У,

где

В – выручка (нетто) от реализации товаров, продукции, работ, услуг

(за минусом НДС, акцизов и других обязательных платежей),

С – себестоимость от реализации товаров, продукции, работ, услуг,

К – коммерческие расходы,

У – управленческие расходы.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте средств.

В плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи». На этом счете отражаются, в частности, выручка и себестоимость по:

· готовой продукции и полуфабрикатам собственного производства;

· работам и услугам промышленного характера;

· работам и услугам не промышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

· товарам;

· услугам по перевозке грузов и пассажиров;

· транспортно-экспидиционным и погрузочно-разгрузочным операциям;

· услугам связи;

· предоставлению за плату во временное пользование своих активов по договору аренды (когда это является предметом деятельности организации);

· предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

· участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п. [7].

В главе 25 Налогового кодекса РФ «Налог на прибыль организаций» определено, что для целей налогообложения выручка от реализации продукции (работ, услуг) определяется либо кассовым методом (при безналичных расчетах по мере поступления средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами по поступлении средств в кассу, но при наличии определенных условий, либо по методу начислений, т.е. датой получения дохода признается день отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается организацией в положении об учетной политики на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. При этом не допускается изменение метода определения выручки от реализации в течение отчетного финансового года. Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено в пояснительной записке к годовой бухгалтерской отчетности.

Ошибки в отнесении прибыли к определенному отчетному периоду и занижение налогооблагаемой прибыли, при выявлении налоговыми органами, согласно статьи 122 Налогового кодекса, влекут взыскание штрафа в размере 20% от суммы неуплаченного налога [2].

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по

Дебету счета «Расчеты с покупателями и заказчиками», «Расчеты с разными дебиторами и кредиторами» и

Кредиту счета «Продажи».

Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается в

Дебет счета «Продажи» с

Кредита счетов «Товары», «Готовая продукция», «Расходы на продажу», «Основное производство», «Полуфабрикаты собственного производства», «Вспомогательные производства», «Общехозяйственные расходы», «Общепроизводственные расходы» и д.р.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета «Продажи» отражается продажная стоимость проданных товаров в корреспонденции со счетами учета денежных средств и расчетов, а по дебету – их учетная стоимость, в корреспонденции со счетом «Товары» с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам в корреспонденции со счетом «Торговая наценка».

При определении прибыли от реализации следует учитывать, что из выручки исключаются не все затраты, а только те, которые относятся к реализованной продукции (работам, услугам). Затраты на производство продукции, которая еще не реализована, отражаются как незавершенное производство и на уменьшение прибыли не относятся.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитывается сумма налога на добавленную стоимость, причитающийся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявле-ния финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам », 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи сальдо» на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж» [8].

Структура счета 90 «Продажи» представлена на схеме 1.1.

Аналитический учет по счету 90 «Продажи» имеет целью выявить эффективность (рентабельность) реализации отдельных видов или групп продукции (товаров), выполненных работ и оказанных услуг, а также по формам реализации, регионам и другим параметрам. Эти сложные цели заставляют вести аналитический учет в нескольких разрезах: первое направление – по видам реализуемой продукции, по группам товаров, по конкретным выполненным работам и оказанным услугам; второе направление – по направлениям реализации; третье – по секторам конкретного рынка; четвертое – по

Схема 1.1

Структура счета 90 «Продажи»

![]()

| Дебет | Кредит |

| 2. Себестоимость реализованной продукции (работ, услуг) | 1. Выручка от реализации |

| 3. Налог на добавленную стоимость по реализованной продукции | |

| 4. Акцизы | |

| Убыток от реализации | Прибыль от реализации |

территориальному признаку и т.п. В аналитическом учете отражаются выручка от реализации; налог на добавленную стоимость и акцизы; себестоимость и результат (прибыль или убыток) от реализации.

Корреспонденция счетов по операциям выявления финансового результата на счете 90 «Продажи» представлена в таблице 1.1.

Кроме доходов и расходов от обычных видов деятельности у организации могут возникать прочие поступления и расходы, которые именуются в бухгалтерском учете как операционные и внереализационные доходы и расходы.

Согласно ПБУ 9/99 «Доходы организации», операционными доходами являются:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной дея-

Таблица 1.1

Корреспонденция счетов по операциям выявления финансового результата на счете 90 «Продажи»

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| 1. Реализована готовая продукция из цехов основного производства | 90 | 20 |

| 2. Списана стоимость реализованных на сторону полуфабрикатов собственного производства | 90-2 | 21 |

| 3. Отражена реализация услуг общепроизводствен-ного характера, оказанных другим организациям | 90-1 | 25 |

| 4. Списаны управленческие расходы на реализацию продукции предприятия | 90-1 | 26 |

| 5.Списана покупная стоимость реализованных товаров со склада | 90-2 | 41 |

| 6. Определена сумма реализованной торговой наценки сторно | 90 | 42 |

| 7.Списываются расходы на продажу | 90-1 | 44 |

| 8. Списание себестоимости реализованной продукции | 90-2 | 43 |

| 9. Определены суммы налогов, уплачиваемых из выручки за реализованную продукцию, работы, услуги (учет «по отгрузке») НДС акцизы налог с продаж | 90-3 | 68 |

| 10. Начислены суммы, НДС, акцизов, уплачиваемые из выручки за реализованную продукцию, работы, услуги, если в учетной политике принято налогообложение «по оплате» | 90-3 | 76 |

| 11. Оприходована в кассу, на расчетный счет выручка от реализации продукции – учет по оплате | 50,51 | 90-1 |

| 12. Реализована продукция покупателю | 62 | 90-1 |

| 13. Определен положительный финансовый результат (отрицательный) от реализации продукции в конце отчетного месяца | 90-9 (99) | 99 (90-9) |

тельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

В состав доходов от внереализационных операций включаются:

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

– курсовые разницы;

– сумма дооценки активов (за исключением внеоборотных активов);

– прочие внереализационные доходы.

Согласно ПБУ 10/99 «Расходы организации», операционными расходами являются:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– прочие операционные расходы.

В состав убытков (потерь) от внереализационных операций включаются:

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– сумма уценки активов (за исключением внеоборотных активов);

– прочие внереализационные расходы.

Для обобщения информации о прочих доходах и расходах (операционных и внереализационных), кроме чрезвычайных предназначен счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на субсчет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Структура счета 91 «Прочие доходы и расходы» представлена на схеме 1.2.

Схема 1.2

Структура счета 91 «Прочие доходы и расходы»

| Дебет | Кредит |

| 4. Балансовая (остаточная) | 1. Доход от реализации прочих активов |

| 5. Операционные расходы | 2. Операционные доходы |

| 6. Внереализационные расходы | 3. Внереализационные доходы |

| 7. Налог на добавленную стоимость | |

| Убыток (1+2+3<4+5+6+7) | Прибыль (1+2+3>4+5+6+7) |

Аналитический учет по счету 91«Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции [7].

В соответствии с «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденным приказом Минфина РФ от 29.07.98 №34н организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

На сумму создаваемых резервов сомнительных долгов дебетуют счет 91 "Прочие доходы и расходы " и кредитуют счет 63 "Резервы по сомнительным долгам". Списание невостребованной дебиторской задолженности отражают по дебету счета 63 "Резервы по сомнительным долгам", с кредита счетов 62 "Расчеты с разными дебиторами и кредиторами", 76 "Расчеты с разными дебиторами и кредиторами и т.д. Присоединение неизрасходованных сумм резервов сомнительных долгов к прибыли года, следующего за годом их создания, отражают по дебету счета 63 "Резервы по сомнительным долгам" и кредиту счета 91 "Прочие доходы и расходы".

В соответствии с "Порядком отражения в бухгалтерском учете операций с ценными бумагами", утвержденным приказом Минфина РФ от 15.01.97г. №2 по государственным ценным бумагам разрешается разницу между суммой фактических затрат на их приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты организации.

Вложения организации в акции и иные ценные бумаги других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, созданного за счет финансовых результатов организации в конце отчетного года.

Создание указанного резерва отражается по дебету счету 91 "Прочие доходы и расходы " и кредиту счета 59 "Оценочные резервы", субсчет "Резервы под обесценение вложений в ценные бумаги". Величина резерва определяется отдельно по каждому виду ценных бумаг, котирующихся на бирже или на специальных аукционах, котировка которых регулярно публикуется.

Если до конца года, следующего за годом создания резерва под обесценение вложений в ценные бумаги, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года.

Корреспонденция счетов по учету прочих доходов и расходов представлена в таблице 1.2.

Для обобщения информации о формировании конечного финансового результата деятельности организации в плане счетов бухгалтерского учета предназначен счет 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а так же прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

Таблица 1.2

Корреспонденция счетов по учету прочих доходов и расходов

| Содержание операции | Документ | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выявлена прибыль от реализации, основных средств, материальных ценностей и прочих активов | Расчет | 91-9 | 99 |

| 2. Получены доходы от долевого участия в других предприятиях, доходы по ценным бумагам, от сдачи имущества в аренду | Выписка из расчетного счета | 51, 52 | 91-1 |

| 3. Поступили суммы в погашение дебиторской задолженности, списанной в убыток в прошлые годы | Приходный кассовый ордер, выписка из расчетного счета | 50, 51 | 91-1 |

| 4. Получены штрафы, пени по хозяйственным договорам. | Выписка из расчетного счета, платежные поручения | 51 | 91-1 |

| 5. Присоединение к прибыли отчетного года неизрасходованной суммы резерва под обесценение вложений в ценные бумаги | расчет | 59 | 91-1 |

| 6. Присоединен к прибыли отчетного года неизрасходованный резерв по сомнительным долгам | Справка | 63 | 91-1 |

| 7. Отнесены положительные курсовые разницы: | Расчет | ||

| по поступившим денежным средствам в оплату отгруженной продукции, полученных векселей, при взносах в уставный фонд в иностранной валюте | 52 | 91-1 | |

| по денежным документам в иностранной валюте | 50-3 | 91-1 | |

| по подотчетным суммам | 71 | 91-1 | |

| 8. Затраты на содержание законсервированных объектов | Требования, наря-ды, | 91-2 | 10, 51, |

| 9. Затраты по аннулированным заказам, затраты на производство, не давшее продукции | Акт | 91-2 | 20 |

Продолжение табл. 1.2

| 10. Убытки от списания дебиторской задолженности с пропущенным сроком исковой давности | Справка | 91-2 | 76 |

| 11. Убытки от списания присужденных долгов вследствие несостоятельности ответчика | Справка | 91-2 | 73 |

| 12. Убытки по операциям прошлых лет, выявленные в отчетном году | Справка | 91-2 | 51 |

| 13. Судебные издержки и арбитражные сборы | Выписка из расчетного счета | 91-2 | 51 |

| 14. Уплаченные штрафы и пени по хозяйственным договорам. | Выписка из расчетного счета | 91-2 | 51 |

| 15. Создан оценочный резерв | Расчет | 91-2 | 59 |

| 16. Создан резерв по сомнительным долгам | Расчет | 91-2 | 63 |

| 17. Списаны отрицательные курсовые разницы: | Расчет | ||

| по кредитам и займам | 91-2 | 66, 67 | |

| Начислены налоги: налог на имущество, на милицию, на благоустройство города | 91-2 | 68 | |

| по оплаченным материальным ценностям, услугам, векселям, по переведенным участникам доходам от участия в предприятии, по погашенным займам и банковским кредитам | 91-2 | 60, 76 | |

| по подотчетным суммам | 91-2 | 71 |

– прибыль или убыток от обычных видов деятельности – в корреспон-

денции со счетом 90 «Продажи»;

– сальдо прочих доходов и расходов за отчетный период – в корреспонденции со счетом 91 «Прочие доходы и расходы»;

– потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.);

– начисленные платежи налога на прибыль и платежи по пересчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Прибыль юридического лица, зарегистрированного в соответствии с законодательством Российской Федерации, облагается налогом на прибыль, который уплачивают юридические лица.

Нормативным документом, регулирующим налогообложение прибыли является Глава 25 «Налог на прибыль организация». Базой для налогообложения у юридических лиц является сумма прибыли, выявляемая в бухгалтерском учете как кредитовое сальдо по счетам «Продаж» и «Прочих доходов и расходов» с учетом сальдо по чрезвычайным доходам и расходам.

В связи с введением налогового учета определение налогооблагаемой прибыли производится в регистрах налогового учета. Расчет налога (налоговой декларации) от фактической прибыли и заполнение справки о порядке определения данных, отражаемых по строке 1 указанного расчета (валовая прибыль) теперь не заполняется. Прибыль (убыток) по данным бухгалтерского учета уменьшается или увеличивается на корректировки, производимые в регистрах налогового учета.

Расчеты с бюджетами (федеральным, региональными, местными) осуществляют путем перечисления начисленных в соответствии с расчетом платежей с расчетного счета организации. Эти расчеты отражаются на счете Расчетов по налогам и сборам, к которому открывают субсчет «Расчеты по налогу на прибыль». На основании расчетов авансовых платежей в бюджет в

течение квартала и налога с фактической прибыли по кредиту этого счета ежемесячно начисляются суммы налога на прибыль, причитающиеся бюджету. Начисленные в течение отчетного периода авансовые платежи в бюджет

по налогам на прибыль и суммы по этим налогам исходя из фактической прибыли (в окончательный расчет) относят в дебет счета Прибылей и убытков на субсчет «Платежи в бюджет из прибыли». Запись по начислению налога на прибыль следующая:

Дебет счета «Прибылей и убытков»

Кредит счета «Расчетов по налогам и сборам».

На субсчете «Платежи в бюджет из прибыли» счета «Прибылей и убытков», таким образом, отражается сумма, подлежащая взносу в бюджет. Факт перечисления денежных средств в бюджет фиксируется записью:

Дебет счета «Расчетов по налогам и сборам»

Кредит счета «Расчетных счетов».

Сальдо по субсчету «Расчеты по налогу на прибыль», открываемому к счету Расчетов по налогам и сборам, характеризует фактические результаты расчетов организации по платежам налога на прибыль. Дебетовое сальдо означает сумму переплаты налога в бюджет, кредитовое - сумму, причитающуюся бюджету на данную отчетную дату.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета Прибылей и убытков в кредит (дебет) счета Нераспределенной прибыли (непокрытого убытка).

Корреспонденция счетов по операциям формирования конечного финансового результата деятельности организации представлена в таблице 1.3.

Учет использования и распределения прибыли

После уплаты налога на прибыль у предприятия в распоряжении остается чистая прибыль. Сумма чистой прибыли отчетного года списывается в

кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84

«Нераспределенная прибыль (непокрытый убыток)».

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, может быть использована на определенные цели такие как:

Таблица 1.3

Корреспонденция счетов по операциям формирования конечного финансового результата деятельности организации и использования прибыли

| Содержание операции | Документ | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выявлен и списан доход (убыток) от реализации продукции (работ, услуг) | Расчет | 90-9 (99) | 99 (90-9) |

| 2. Выявлена прибыль (убыток) от реализации основных средств, материальных ценностей и прочих активов | Расчет | 91-9 (99) | 99 (91-9) |

| 3. Сумма налога на прибыль, причитающаяся к взносу в бюджет | Расчет | 99 | 68 |

| 4. Определение заключительными оборота-ми в конце года нераспределенной прибыли | Расчет | 99 | 84 |

| 5. Отчислено от прибыли в резервный капитал | Расчет | 84 | 82 |

| 6. Начислена амортизация основных средств непроизводственного назначения | Расчет | 84 | 02 |

| 7. Произведены расходы по содержанию зданий и сооружений непроизводственного назначения | Требования, наряды, расчеты | 84 | 10, 70,69 |

| 8. Выплачена материальная помощь | Приказ по предприятию | 84 | 50 |

| 9. Оплачены расходы на питание работников, путевки | Выписка из расчетного счета, платежные поручения | 84 | 51 |

| 10. Начислены дивиденды от участия в предприятии работникам, являющимся акционерами | Расчетная ведомость | 84 | 70 |

| 11. Головной организацией определена сум-ма нераспределенной прибыли, причи-тающейся обособленному подразделению, находящемуся на отдельном балансе | Расчет | 84 | 79 |

| 12. Направление доли чистой прибыли на увеличение уставного капитала | Расчет | 84 | 80 |

| 13. Использование прибыли на модернизацию основных средств | Расчет | 84 | 83 |

| 14. Начислены дивиденды от участия в предприятии, проценты по облигациям предприятия | Расчетная ведомость | 84 | 75 |

– выплата вознаграждения собственникам, она отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями», если учредители не состоят в штате предприятия и 70 «Расчеты с персоналом по оплате труда», если состоят в штате;

– формирование резервного капитала. Резервный капитал – это часть собственного капитала, выделяемого из прибыли для покрытия возможных убытков. Созданный в соответствии с законодательством или учредительными документами резервный капитал используется для покрытия, непроизводительных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности.

По закону образуется резервный фонд. Его создание предусматривает, например, Федеральный закон «Об акционерных обществах» [6]. Так, статья 35 «Фонды и чистые активы общества» гласит: «В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 15% от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей». Образование резервных фондов для совместных предприятий в размере до 25% уставного капитала. В бухгалтерском учете отчисления в резервный капитал из нераспределенной прибыли отчетного года при его формировании или пополнении производится следующей записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 82 «Резервный капитал»;

– покрытие убытков прошлых лет.

Помимо указанных выше направлений использования прибыли Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предусматривает и другие корреспонденции счетов со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», которые представлены в таблице 1.3.

При необходимости можно вести аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Шнейдман предлагает открыть к счету следующие субсчета:

84-1 «Прибыль подлежащая распределению»

84-2 «Нераспределенная прибыль в обращении»

84-3 «Нераспределенная прибыль использованная».

На субсчетах происходит движение средств, но сальдо по синтетическому счету 84 «Нераспределенная прибыль (непокрытый убыток)» сохраняет свою величину и не меняется в течение года.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев