Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ

ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В

ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП»

При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ошибки в методике ведения счетов бухгалтерского учета и сделаны предложения по устранению недостатков в учете и повышению его эффективности, такие как:

1. Во внереализационных доходах организация отражает прибыль от продажи основных средств. Это является нарушением ведения бухгалтерского учета, так как доходы от реализации основных средств согласно п.7 ПБУ 9/99 «Доходы организации» [17] включаются в операционные доходы.

Так же во внереализационных доходах организация отражает производственную экономию, возникшую вследствие превышения учетной себестоимости произведенной продукции над фактической себестоимостью. Это является грубой ошибкой ведения бухгалтерского учета счетов «Основное производство», «Готовая продукция» и счета «Прибыли и убытки». Учет отклонений должен фиксироваться на счете «Основное производство», чтобы не увеличивать и не уменьшать фактическую себестоимость произведенной продукции.

Рекомендовать главному бухгалтеру изучить нормативный документ ПБУ 9/99 «Доходы организации», в котором указано куда надо относить полученные доходы от продажи основных средств, а также порядок формирования полной себестоимости продукции и методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации.

2. В процессе изучения ведения бухгалтерского учета в организации было выявлено, что счет 88 «Нераспределенная прибыль (непокрытый убыток)» ведется без разбиения по субсчетам, но с разбиением по каждому направлению использования средств. Поэтому все мероприятия, осуществляемые предприятием за счет нераспределенной прибыли, отражаются им в течение года непосредственно на синтетическом счете 88 «Нераспределенная прибыль (непокрытый убыток)». При переходе на новый план счетов, для систематизации однородных операций, можно рекомендовать открытие субсчетов к счету 84 «Нераспределенная прибыль (непокрытый убыток)», предложенных Шнейдманом. Он предлагает следующие субсчета:

84-1 «Прибыль, подлежащая распределению»

84-2 «Нераспределенная прибыль в обращении»

84-3 «Нераспределенная прибыль использованная».

Можно также вести аналитический учет по фондам использования средств.

Это значительно упростит учет и позволит четко корректировать использование прибыли предприятия по конкретным направлениям.

3. В процессе анализа финансового состояния предприятия было выявлено, что у организации нет собственных средств для покрытия запасов, поэтому предприятие пользуется привлеченными средствами, а вследствие этого увеличивается кредиторская задолженность перед третьими лицами. Чтобы этого избежать необходимо:

– прибыль, оставшуюся в распоряжении у предприятия использовать целенаправленно, т.е. не списывать за счет нее недостачи, а выявлять виновных лиц для взыскания с них сумм потерь при хищениях и недостачах, штрафы за нарушение условий договоров платить за счет прибыли до налогообложения, не выдавать суммы на командировки за счет нераспределенной прибыли, стоимость обучения работников включать в себестоимость продукции;

– проанализировать состояние кредиторской задолженности, составить план приемлемых платежей по расчету с кредиторами, в договорах с поставщиками указывать отсрочки платежа и на какой срок, чтобы потом не платить штрафы и не уменьшать тем самым прибыль;

– проанализировать состояние дебиторской задолженности и выявить постоянных покупателей, которые систематически вовремя не рассчитываются с предприятием. Заключать договора с покупателями, в которых указывать сроки оплаты и штрафные санкции за нарушение договоров. А так же применять скидки, величина которых зависит от срока оплаты товара либо скидки, которые предоставляются покупателю при единовременном приобретении продукции в определенном количестве или на определенную сумму. Первый вид скидки стимулирует покупателя сократить временной интервал с момента отгрузки продукции до ее оплаты, тем самым, улучшая показатели оборачиваемости продукции у продавца. Второй вид скидок позволяет продавцу стимулировать сбыт и увеличивать прибыль за счет ускорения оборачиваемости продукции, увеличения объема продаж и уменьшения за этот счет доли коммерческих расходов.

4. При построении аналитического учета по счету 91 «Прочие доходы и расходы» должно преследоваться несколько целей. Прежде всего – возможность группировки доходов и расходов по видам операционных и внереализационных с целью облегчения порядка составления Отчета о прибылях и убытках. В новом плане счетов предусмотрены только два субсчета для учета доходов и расходов: 91-1 «Прочие доходы» и 91-2 «Прочие расходы». Этого явно не достаточно для целей управления организацией, так и для составления бухгалтерской отчетности из-за отсутствия более детальной информации о группах и видах прочих доходов и расходов. Исходя их этого мы предлагаем следующую систему субсчетов:

91-10 «Операционные доходы»

в т.ч.

91-11 «Проценты к получению»;

91-12 «Доходы от участия в других организациях»;

91-13 «Прочие операционные доходы»;

91-20 «Внереализационные доходы»;

91-30 «Операционные расходы»;

91-31 «Проценты к уплате»;

91-32 «Прочие операционные расходы»;

91-40 «Внереализационные расходы».

Кроме того, данные аналитического учета к счету 91 «Прочие доходы и расходы» должны давать информацию о величине каждого вида операционных и внереализационных доходов и расходов. С этой целью к субсчетам 91-13 «Прочие операционные доходы», 91-20 «Внереализационные доходы», 91-32 «Прочие операционные расходы», 91-40 «Внереализационные расходы» следует открывать аналитические счета на каждый вид доходов и расходов, которые могут быть у организации ( штрафы, пени, неустойки за нарушение условий договоров; курсовые разницы; суммы дооценки активов и др.). При этом как сказано в пояснениях к счету 91 «Прочие доходы и расходы» построение аналитического учета по доходам и расходам, относящимся к одной той же операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

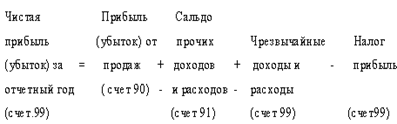

Так же к счету 99 «Прибыли и убытки» мы предлагаем открыть следующую систему субсчетов:

99-1 «Прибыль (убыток) от продажи»;

99-2 «Сальдо прочих доходов и расходов»;

99-3 «Чрезвычайные доходы»;

99-4 «Чрезвычайные расходы»;

99-5 «Налог на прибыль»;

99-6 «Налоговые санкции».

К субсчетам 99-3 «Чрезвычайные доходы», 99-4 «Чрезвычайные расходы» следует открывать аналитические счета на каждый вид этих доходов и расходов (страховое возмещение, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий и т.п.).

Субсчет 99-3 «Чрезвычайные доходы» будет иметь только кредитовое сальдо, субсчет 99-4 «Чрезвычайные расходы», 99-6 «Налоговые санкции» только дебетовое, а субсчет 99-1 «Прибыль (убыток) от продаж», 99-2 «Сальдо прочих доходов и расходов», 99-5 «Налог на прибыль» и 99-9 «Чистая прибыль (убыток)» могут иметь сальдо как кредитовое, так и дебетовое.

5. При формальном переходе на новый план счетов на предприятии не была проведена инвентаризация активов и обязательств и не разработана новая учетная политика, в связи с этим мы предлагаем методику для правильного перехода на новый план счетов.

Переход на новый План счетов является весьма ответственным мероприятием, затрагивающим такие сферы как учетная политика, построение автоматизированного учета, организация составления отчетности. В связи с этим, представляется, что переход на новый План счетов должен быть организован как комплекс мероприятий, включающий:

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев