В случае принятия Государственного бюджета Украины на другого

Исключительно Верховная Рада Автономной Республики Крым и

Предложения о внесении изменений в бюджетные назначения

Каждый законопроект, внесенный в Верховную Раду Украины

Кабинет Министров Украины подает в Верховную Раду Украины

Расходы проекта закона о Государственном бюджете Украины по

Первое чтение проекта закона о Государственном бюджете Украины

Срок пребывания принятого Верховной Радой Украины

Стадіями выполнения Государственного бюджета Украины за расходами

Квартальный отчет о выполнение Государственного бюджета Украины

Для обеспечения реализации общих социально-экономических

Расходы местных бюджетов включают бюджетные назначения

Главные распорядители бюджетного средства организуют

Городские (мост районного значения) бюджеты, районные в городах

Периодичность, структура и сроки представления отчетности про

Совет министров Автономной Республики Крым, местные

К расходам, которые осуществляются из бюджетов сел, поселков, мост

К расходам местных бюджетов, которые не учитываются при

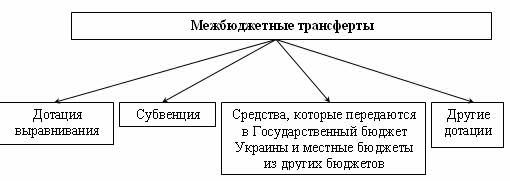

В Государственном бюджете Украины могут предполагаться такие

Дотация выравнивания бюджета Автономной Республики Крым и

Субвенции на выполнение инвестиционных проектов предоставляются на

К полномочиям Счетной палаты по контролю за

В случае выявления бюджетного правонарушения Министерство

В случае нарушения требований относительно формирования бюджета в соответствии с

Навигация

Для обеспечения реализации общих социально-экономических

Бюджетный кодекс Украины

175086

знаков

0

таблиц

0

изображений

1. Для обеспечения реализации общих социально-экономических

и культурных программ территориальных общин доходы бюджета

Автономной Республики Крым и областных бюджетов, которые учитываются

при определении объемов міжбюджетних трансфертов, формируются за

счет:

1) 25 процентов подоходного налога из граждан, которые

справляется на соответствующей территории;

2) 25 процентов платы за землю, которая справляется на территории

Автономной Республики Крым и соответствующей области;

3) платы за лицензии на проведение определенных видов

хозяйственной деятельности и сертификаты, которые выдаются Советом

министров Автономной Республики Крым и областными государственными

администрациями.

2. Для обеспечения реализации общих социально-экономических

и культурных программ территориальных общин доходы районных

бюджетов, которые учитываются при определении объемов міжбюджетних

трансфертов, формируются за счет:

1) 50 процентов подоходного налога из граждан, которые

справляется на территории сел, поселков, мост районного значения и

их объединений;

2) 15 процентов платы за землю, которая уплачивается на территории

сел, поселков, мост районного значения и их объединений;

3) платы за лицензии на проведение определенных видов

хозяйственной деятельности и сертификаты, которые выдаются районными

государственными администрациями;

4) платы за государственную регистрацию субъектов предпринимательской

деятельности, которые справляется районными государственными администрациями;

5) поступления административных штрафов, которые накладываются

районными государственными администрациями или образованными ними в

установленному порядку административными комиссиями.

Статья 67. Особенности формирования бюджета Автономной

Республики Крым и бюджетов мост Киева и

Севастополя

1. Поступления и затраты бюджета Автономной Республики Крым

и бюджетов городов Киева и Севастополя формируются в порядке,

установленному этим Кодексом, с учетом Закона Украины

"Об утверждение Конституции Автономной Республики Крым"

( 350-14 ), Закону Украины "О столице Украины - город-герой

Киев" ( 401-14 ) и закона, который определяет особый статус города

Севастополя. При этом:

1) состав расходов бюджетов мост Киева и Севастополя

определяется соответственно перечню расходов, предусмотренных

статьями 88-91 этого Кодекса;

2) финансовые нормативы бюджетной обеспеченности, которая

применяются для определения объема міжбюджетних трансфертов для

бюджетов городов Киева и Севастополя, определяются на основе

финансовых нормативов бюджетной обеспеченности для областных

бюджетов и бюджетов городов республиканского (Автономной Республики

Крым) и мост областного значения с учетом особенностей их

статусу.

Статья 68. Состав доходов и расходов бюджетов районов

в городах

1. Состав доходов и расходов бюджетов районов в городах

(в случае их создания) определяется городским советом соответственно

полномочий, переданных районным в городах советам.

Статья 69. Доходы местных бюджетов, которые не учитываются при

определении объема міжбюджетних трансфертов

1. К доходам местных бюджетов, которые не учитываются при

определении объема міжбюджетних трансфертов, принадлежат:

1) местные налоги и сборы, которые зачисляются в бюджеты

местного самоуправления;

2) 100 процентов платы за землю - для бюджетов городов Киева и

Севастополя; 75 процентов платы за землю - для бюджетов городов

республиканского Автономной Республики Крым и мост областного

значения; 60 процентов платы за землю - для бюджетов сел, поселков,

мост районного значения и их объединений;

3) налог из собственников транспортных средств и других

самоходных машин и механизмов в части, которая зачисляется к

соответствующего бюджета;

4) поступления сумм процентов за пользование временно

свободным бюджетным средством;

5) налог на промысел, который зачисляется в бюджеты

местного самоуправления;

6) поступления дивидендов, начисленных на акции (частицы, паи)

хозяйственных обществ, которое есть в собственности соответствующей

территориальной общины;

7) плата за загрязнение окружающей естественной среды в

части, которая зачисляется в соответствующий бюджет;

8) средства от отчуждения имущества, которое находится в коммунальной

собственности, в том числе от продажи земельных участков

несельскохозяйственного назначения, которое находится в коммунальной

собственности;

9) фиксированный сельскохозяйственный налог в части, которая

зачисляется в бюджеты местного самоуправления;

10) плата за аренду имущественных комплексов, которые находятся в

коммунальной собственности;

11) поступления от местных денежно-вещевых лотерей;

12) плата за гарантии, предоставленные с соблюдением условий, определенных

статьей 17 этого Кодекса;

13) гранты и дары в стоимостном обсчете;

14) собственные поступления бюджетных учреждений, которые содержатся за

счет средства соответствующего бюджета;

15) налог на прибыль предприятий коммунальной собственности;

16) платежи за специальное использование естественных ресурсов

местного значения;

17) другие поступления, предусмотренные законом.

Статья 70. Расходы местных бюджетов

Похожие работы

... не подлежат секвестру (пропорциональному сокращению), наряду с другими расходами, в случае превышения установленного уровня дефицита или значительного снижения поступлений от источников доходов. В Законе Украины “О бюджетной системе Украины” предусмотрены такие виды расходов как текущие расходы и расходы развития[5]. Текущие расходы - это затраты бюджетов на финансирование сети предприятий, ...

... председатели (в случае, если соответствующие исполнительные органы не созданы). Местные финансовые органы осуществляют общую организацию и управление выполнением соответствующего местного бюджета, координируют деятельность участников бюджетного процесса по вопросам исполнения местных бюджетов. Статья 51 установлены процедуры выполнения местных бюджетов по расходам. Стадиями исполнения местных ...

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев