В случае принятия Государственного бюджета Украины на другого

Исключительно Верховная Рада Автономной Республики Крым и

Предложения о внесении изменений в бюджетные назначения

Каждый законопроект, внесенный в Верховную Раду Украины

Кабинет Министров Украины подает в Верховную Раду Украины

Расходы проекта закона о Государственном бюджете Украины по

Первое чтение проекта закона о Государственном бюджете Украины

Срок пребывания принятого Верховной Радой Украины

Стадіями выполнения Государственного бюджета Украины за расходами

Квартальный отчет о выполнение Государственного бюджета Украины

Для обеспечения реализации общих социально-экономических

Расходы местных бюджетов включают бюджетные назначения

Главные распорядители бюджетного средства организуют

Городские (мост районного значения) бюджеты, районные в городах

Периодичность, структура и сроки представления отчетности про

Совет министров Автономной Республики Крым, местные

К расходам, которые осуществляются из бюджетов сел, поселков, мост

К расходам местных бюджетов, которые не учитываются при

В Государственном бюджете Украины могут предполагаться такие

Дотация выравнивания бюджета Автономной Республики Крым и

Субвенции на выполнение инвестиционных проектов предоставляются на

К полномочиям Счетной палаты по контролю за

В случае выявления бюджетного правонарушения Министерство

В случае нарушения требований относительно формирования бюджета в соответствии с

Навигация

Предложения о внесении изменений в бюджетные назначения

Бюджетный кодекс Украины

175086

знаков

0

таблиц

0

изображений

5. Предложения о внесении изменений в бюджетные назначения

подаются и рассматриваются в порядке, установленному для представления

предложений к проекту бюджета. Расходы соответственно внесенных в

бюджетные назначения изменений осуществляются лишь после обретения

действия соответствующим законом (решением соответствующего совета), которым

внесены такие изменения. Другие изменения размеров и цели и ограничение в времени

бюджетных назначений ведутся лишь при наличии в законе про

Государственный бюджет Украины (решении о местном бюджете)

соответствующего положения.

6. Если после принятия закона о Государственном бюджете Украины

(решения о местном бюджете) ответственность за выполнение

функций или предоставление услуг, на которые утверждены бюджетное

назначения, передается соответственно законодательству от одного

главного распорядителя бюджетного средства другой главному

распорядителю бюджетного средства, действие бюджетного назначения не

прекращается и применяется в порядке, установленном законом про

Государственный бюджет Украины (решением о местном бюджете), для

выполнения одних и тех же функций или услуг другим главным распорядителем

бюджетного средства, которому это поручено. В этом случае Министерство

финансов Украины (местный финансовый орган) сообщает Кабинет

Министров Украины (Совет министров Автономной Республики Крым,

местную государственную администрацию, исполнительный орган соответствующего совета)

и Верховную Раду Украины (Верховную Раду Автономной Республики

Крым, соответствующий совет) о таких изменениях в двухнедельный срок.

7. Все бюджетные назначения теряют действие после

окончания бюджетного периода, за исключением тех случаев, когда

отдельным законом предусмотренные многолетние бюджетные назначения.

Статья 24. Резервный фонд бюджета

1. Резервный фонд бюджета формируется для осуществления

непредвиденных расходов, которые не имеют постоянного характера и не

могли быть предусмотрены при составлении проекта бюджета. Порядок

использования средств из резервного фонда бюджета определяется

Кабинетом Министров Украины.

2. Решения о выделение средств из резервного фонда бюджета

принимаются соответственно Кабинетом Министров Украины, Советом

министров Автономной Республики Крым, местными государственными

администрациями и исполнительными органами местного самоуправления.

3. Резервный фонд бюджета не может превышать одного

процента объема расходов общего фонда соответствующего бюджета.

4. Кабинет Министров Украины, Совет министров Автономной

Республики Крым, местные государственные администрации и исполнительные

органы местного самоуправления ежемесячно отчитываются соответственно

перед Верховной Радой Украины, Верховной Радой Автономной

Республики Крым и соответствующим советом о расходование средства

резервного фонда соответствующего бюджета.

5. В Государственном бюджете Украины резервный фонд предполагается

обязательно. Решения относительно необходимости создания резервного фонда

местного бюджета принимает соответствующий совет.

Статья 25. Бесспорное списание средств бюджета

1. Государственное казначейство Украины осуществляет бесспорное списание

средств из счетов, на которые учитываются средство Государственного бюджета

Украины и местных бюджетов, по решению, которое было принятое

государственным органом, который соответственно закону имеет право на его

применения.

2. В случае списания средств из регистрационных счетов бюджетных

учреждений, по вине которых возникли соответствующие обязательства, на протяжении

месяца из времени проведения такой операции распорядители бюджетных

средства должны упорядочить свои обязательства с учетом

бесспорного списания средства и привести их в соответствие с

бюджетными назначениями на соответствующий бюджетный период. При

этому бесспорное списание средств из счетов, на которые учитываются

средство Государственного бюджета Украины и местных бюджетов, в счет

погашения обязательств таких бюджетных учреждений не допускается.

Статья 26. Аудит и финансовый контроль

1. Внутренний финансовый контроль, который осуществляется на все

стадіях бюджетного процесса, должен обеспечивать:

1) постоянную оценку достаточности и соответствия деятельности

бюджетного учреждения требованиям внутреннего финансового контроля;

2) оценку деятельности на соответствие результатов

установленным задачам и планам;

3) информирования непосредственно руководителя бюджетного учреждения

о результатах каждой проверки (оценки, расследования, изучения

ревизии ли), проведенной подразделом внутреннего финансового

контролю.

2. Руководитель бюджетного учреждения отвечает за организацию

эффективной системы внутреннего контроля за финансовой и

хозяйственной деятельностью этого учреждения с учетом:

1) положений этого Кодекса и других нормативно-правовых актов;

2) требований целенаправленного, эффективного и экономного

управления функциями каждого структурного подраздела, правильного

размежевания функциональных обязанностей;

3) правил бухгалтерского учета и контроля относительно активов,

пассивов, доходов и расходов бюджетного учреждения;

4) обеспечения соответствия деятельности бюджетного учреждения

требованиям внутреннего финансового контроля.

3. Распорядители бюджетного средства несут ответственность за

организацию и состояние внутреннего финансового контроля и аудиту как

в своих учреждениях, так и в подведомственных бюджетных учреждениях.

4. Внешний контроль и аудит финансовой и хозяйственной

деятельности бюджетных учреждений осуществляются Счетной палатой - в

части контроля за использованием средства Государственного бюджета

Украины, Главным контрольно-ревизионным управлением Украины -

соответственно его полномочиям, определенных законом.

Статья 27. Порядок представления и рассмотрения законопроектов,

которые влияют на доходную или расходную

часть бюджетов

Похожие работы

... не подлежат секвестру (пропорциональному сокращению), наряду с другими расходами, в случае превышения установленного уровня дефицита или значительного снижения поступлений от источников доходов. В Законе Украины “О бюджетной системе Украины” предусмотрены такие виды расходов как текущие расходы и расходы развития[5]. Текущие расходы - это затраты бюджетов на финансирование сети предприятий, ...

... председатели (в случае, если соответствующие исполнительные органы не созданы). Местные финансовые органы осуществляют общую организацию и управление выполнением соответствующего местного бюджета, координируют деятельность участников бюджетного процесса по вопросам исполнения местных бюджетов. Статья 51 установлены процедуры выполнения местных бюджетов по расходам. Стадиями исполнения местных ...

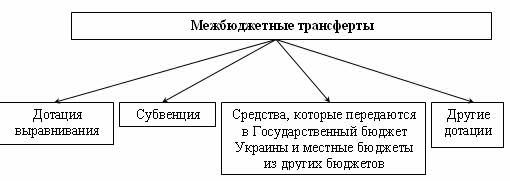

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев