Навигация

Ведение кассовой книги и хранение денег

25509

знаков

0

таблиц

0

изображений

3. Ведение кассовой книги и хранение денег.

Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге.

Каждое предприятие ведет только кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

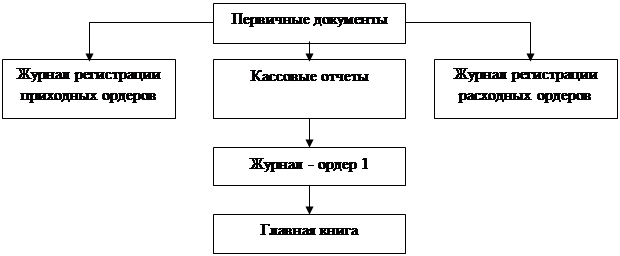

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором её листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год – общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книгу учета принятых и выданных кассиром денег.

Кассир в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям главному(старшему) кассиру под расписку в книге учета принятых и выданных кассиром денег.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах, и других упаковках главному (старшему) кассиру под расписку, с указанием объявленной суммы.

В соответствии с требованиями руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций – заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к её работе, воспрещается.

Существуют единые требования по технической укрепленности и оборудованию сигнализацией помещений касс предприятий.

Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях – в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у назначаемой руководителем предприятия, результаты её фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение а кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель, главный бухгалтер или лица, их заменяющие , а также кассир предприятия после получения разрешения органов внутренних дел производит проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций.

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй – отсылается в страховую компанию, третий – высылается в вышестоящую организацию ( в случае ее наличия), а четвертый – остается у предприятия.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя предприятия (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора.

4.Ревизия кассы и контроль за соблюдением кассовой дисциплины.

В сроки установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций.

Проверка порядка ведения операций в бюджетных организациях осуществляется соответствующими финансовыми органами.

Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.

Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны к выполнению предприятиями.

5. Основные бухгалтерские проводки по учету кассовых операций.

Синтетический учет поступления и выдачи наличных денег ведется на активном балансовом счете 50 «Касса».

Сальдо по счету 50 «Касса» показывает остаток наличных денег в кассе на начало месяца. Оборот по дебету – поступление денег с расчетного счета, оплату наличными за реализацию продукции, возврат неиспользованной части подотчетной суммы и т.д. Оборот по кредиту – расходование наличных денег.

Согласно Закону о бухгалтерском учете предприятие должно проводить инвентаризацию имущества и, в том числе, наличных денег в кассе.

Выявленные при инвентаризации расхождения фактического наличия денег с данными бухгалтерского учета регулируются в следующем порядке.

Излишки денежных средств подлежит оприходованию и отнесению на финансовые результаты. В учете на сумму излишка делается проводка: дебет счета 50 «Касса» кредит счета 91

Недостачи денежных средств относятся на виновных лиц. В случае, если виновные лица не установлены или во взыскании убытков с них отказано судом, убытки списываются на финансовые результаты организации.

При списании недостачи делается следующая проводка:

Дебет счета кредит счета 50.

Список использованной литературы:

1 Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998г. № 34н.

3.Порядок ведения кассовых операций в Российской Федерации от 22 сентября 1993 № 40.

4. Постановление Госкомстата России от 18 августа 1998г. № 88 «Об утверждении унифицированных форм первичных документов по учету кассовых операций».

5.Камышанов П.И., Камышанов А.П., Камышанова Л.И. Практическое пособие по бухгалтерскому учету. - М., Элиста,: АПП «Джангар»,2000.

6. Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М,: Изд-во «Дело и Сервис»,2000.

Содержание. Стр.

1. Общие положения 1

2. Приём, выдача наличных денег

и оформление кассовых документов. 2

3. Ведение кассовой книги и хранение

денег. 7

4. Ревизия кассы и контроль за соблюдением

кассовой дисциплины. 11

5. Основные бухгалтерские проводки по учету

кассовых операций. 12

6. Список использованной литературы. 14

Похожие работы

... знать, что согласно Указу № 1006 при неоприходовании или неполном оприходовании в кассу денежной наличности на организацию может быть наложен штраф в трехкратном размере неоприходованной суммы. Материальная ответственность работников, связанных с ведением кассовых операций. В зависимости от размера причиненного ущерба работник несет ответственность в соответствии с КЗОТ, УК РФ , а также ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... = 1519200. Задание №2 1. Открыть счета синтетического и аналитического учета и записать в них сальдо на 1 июня 200_г. 2. Отразить на счетах синтетического и аналитического учета хозяйственные операции за июнь 200_г. 3. Подсчитать обороты по счетам синтетического и аналитического учета за июнь и вывести сальдо на 1 июля 200_г. 4. составить: - оборотную ведомость по счетам синтетического ...

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

0 комментариев