БУ ОПЛАТЫ ТРУДА

Учёт затрат на про-во и калькулирование с/с

ХАРАКТЕРИСТИКА КАЛЬКУЛЯЦИОННЫХ СЧЕТОВ

ХАР-КА СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТОВ

БУ СОБСТВЕННОГО КАПИТАЛА. КОНЦЕПЦИИ КАПИТАЛА

Капитал и резервы (КС). 4. Долгоср. пассивы. 5. Краткоср. пассивы

ПРИНЦИПЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ. КЛАСС-ЦИЯ. ПБУ 9/99, ПБУ 10/99, МСФО 18

БУ КАП. ВЛОЖ. и ввода их в ЭКСПЛУАТАЦИЮ. МСУ 20

Класс-ция счетов по структуре и назначению

Б/у тек. и кап. ремонта. Учёт модернизации ОС. МСФО №9 «Затраты на исследования и разработку»

Б/У производственных запасов (ПЗ). Оценка .ПБУ5/98

Международные и национальные стандарты БУ

БУ расчетов с подотчетными лицами

Навигация

Учёт затрат на про-во и калькулирование с/с

Курс лекций по бухгалтерскому учету

106687

знаков

0

таблиц

0

изображений

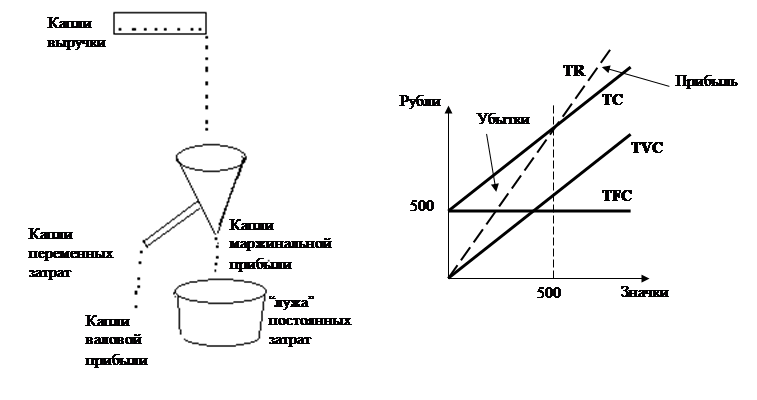

1.5. Учёт затрат на про-во и калькулирование с/с.

Процесс пр-ва - важнейшая стадия кругооборота ср-в пр-ия, в ходе к-рого оно, расходуя мат., труд., фин. ресурсы, формирует себ-ть ТП. Осн. док-том, к-рым нужно руководствоваться при орг-ции учета произв. затрат, явл. Положение о составе затрат. Пр-ям различных видов деят-ти следует также руководствоваться межотраслевыми и отраслевыми положениями (инструкции, методические указания) по планированию, учету и калькулированию. В себ-ть ТП вкл.:

- затраты, непосредственно связанные с пр-вом ТП, обусловленные технологией и орг-ией пр-ва, вкл. мат. затраты и расходы на оплату труда работников, занятых пр-вом ТП; - затраты на подготовку и освоение пр-ва, вкл. пусковые расходы;

- затраты, связанные с изобретательством и рационализаторством, выплатой авторских вознаграждении; - затраты на обслуживание произв. процесса: по обеспечению пр-ва сырьем, материалами, топливом, энергией …; - затраты на обеспечение нормальных условий труда и техники безопасности; - затраты, связанные с управлением пр-вом, содержание работников аппарата управления орг-ции и его структурных подразделений, мат.-техн. и транспортное обслуживание их деят-ти, вкл. затраты на содержание служебного автотранспорта и компенсацию за использование для служебных поездок личных авто.

- затраты, связанные с подготовкой и переподготовкой кадров; - затраты, связанные со сбытом ТП; - плата за аренду отдельных объектов ОФ, а также лизинговые платежи по операциям фин. лизинга;

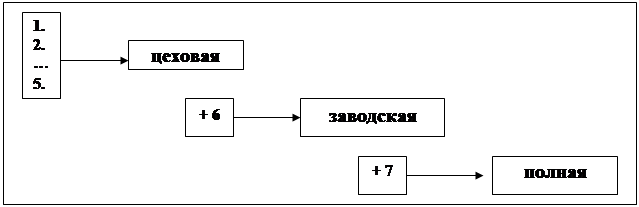

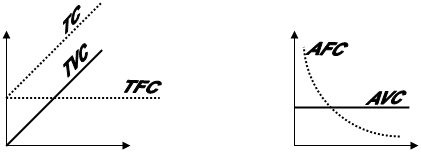

На орг-цию учета затрат на пр-ии оказывает влияние класс-ция затрат по опр. признакам. В зав-ти от V пр-ва различают переменные, постоянные и условно-постоянные затраты, а от способа включения в себ-ть ТП: прямые (20,23,29) и косвенные (25,26). Затраты для целей н/о прибыли класс-ют на нелимитнрованиые и лимитированные (командировочные …). В завис-ти от состава затрат различают сл. виды себ-ти ТП, цеховая, произв. и полная. Затраты группируют по эконом. элементам и статьям калькуляций. Для учета затрат применяют ж-о №10 и аналит. ведомости к нему №12 (для учета обшепроизв. расходов) и №15 (для учета общехоз. расходов, РБП, ком. расходы). Также пр-ия ведут разработочные таблицы, ведомости распр-ия затрат и листки расшифровки.

Учет затрат на пр-во необходимо вести по направлениям затрат, местам их возникновения, центрам ответственности объектам калькулирования. Для учета затрат на ир-во типовым ПС предусмотрены счета: 20,21,23,25,26,28,29 31(97),37(40),89(96). Организуя учет процесса пр-ва. пр-ие в завис-ти от специфики произв. деят-ти, принятой структуры управления (цеховая, бесцеховая) и др. факторов само опр-ет, какие счета вкл. в рабочий ПС. Так сч. 21 пользуются пр-ия, к-рые практикуют полуфабрикатный вариант учета затрат. Сч. 23 применяют пр-ия, имеющие вспом. пр-ва (транспортный, ремонтный цех, котельная и т.д.);

Сч. 25 ведут пр-ия с цеховой структурой управления; сч. 29 необходим пр-ям, на балансе к-рых числятся дошкольные учр-ия, столовые, дома отдыха…, сч. 37(97) ипользуются пр-ями, практикующими нормативный метод учета затрат.

Все мат. затраты на основании первичных док-тов группируют по направлениям расходов (цехам, службам), а в разрезе направлении - по центрам затрат на произв. цели (Дт 20,23,25,26,28,29…) и непроизводств. цели (Дт 08,29…).

Аналит. учет затрат организуют по видам выпускаемой ТП. Синт. учет ведут на сч. 20, по данным к-рого опр-ют. факт. произв. себ-ть ТП. На Дт - прямые мат., труд. и фин. затраты (К-т 02,05,10,60,69,70,71,76,89(96)), так и расходы по обслуживанию пр-ва и управл. (К-т 25,26). Потери от брака (Кт 28). РБП (К-т 31(97)), к-рый предварительно учитывают на соотв-их счетах. Пр-ие может предусмотреть в УП иной порядок списания обшехоз. расходов - минуя сч. 20. непосредственно на сч. 46(90)

На сч. 20 затраты учитывают по видам ТП в разрезе кальк. статей. Факт. произв. себ-ть ТП = затраты за месяц (Д-т 20) + НЗПнач, - возвраты (К-т 20) - НЗПкон.

Т.о. только после инвентаризации НЗП и его оценки исходя из установленных норм расхода можно определить факт. произв. затраты, приходящиеся на изготовленную ТП, и оприходовать её (Д40(43) К20). К НЗП относятся ТП, не прошедшие все стадии, предусмотренных технологией. НЗП может отражаться я балансе по нормативной (плановой) себ-ти или по прямым статьям расходов, а также по ст-ти сырья мат. и п/ф.

При полуфабрикатом варианте учет затрат изготовленные в цехах пр-ия п/ф приходуют (Д21 К20) на склад и по мере их отпуска для дальнейшей переработки (Д20 К21). В порядке отгрузки или реал-ции (Д45,46(90) К21) списывают в завис-ти от направления расхода.

Если на пр-ии есть всп. пр-ва к-рые обслуживают подразделения осн. пр-ва. затраты этих пр-в учит-ют на сч. 23 по Дт - прямые затраты, обусловленные непосредственным выполнением работ (К02,05,10,23,28,60,69,70,71,76,89(96)) и соотв-ую часть косв. расходов по обслуж-ю пр-ва и управлению (К 25). Расходы всп. пр-в списывают с Кт сч. 23 в Дт 20,23,25,26,29,43(44)…) в завис-ти от направления потребленных услуг.

Исчисление себ-ти единицы отдельных видов ТП и всей ТП наз. калькуляцией. Различают плановую, сметную нормативную и отчетную калькуляцию. Методы учёта затрат: позаказный (затраты собираются в начале по цехам, затем суммируют по пр-ию в целом и производят расчет себ-ти единицы ТП по сумме затрат всех цехов); попередельный (бесп/ф, п/ф-тный с исп.сч. 21 и без исп. этого сч.); - нормативный. Учет накладных расходов (общепроизв., общехоз.) порядок их распределения между видами ТП пропорц. выбранной базе (о/т осн. произв. рабочих, прямым затратам и т.д.)

Похожие работы

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

... Произведено 1 700 Сдано на склад 1 600 Вид изделия Реализовано, ед. А 4600 Б 1700 Количество товаров Продано товаров, ед 10 100 Учетная политика для целей бухгалтерского учета 1. Бухгалтерский учет вести в бухгалтерии организации. Ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер организации; 2. Для ведения ...

... 2100 - управленческие 1500 Прибыль до налогообложения 4400 Direct costing – калькулирование себестоимости по переменным издержкам или сумма покрытия постоянных расходов. Используется для управленческого учета. Выручка 15000 Запасы готовой продукции на начало - Переменные затраты: - производственные 4000 - торговые 1600 - административные 500 Запасы готовой продукции на ...

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

0 комментариев